«Τα τέλη και οι φόροι των επιβατών αποτελούν τροχοπέδη στην ανάπτυξη των αεροπορικών συνδέσεων, καθιστώντας τις πτήσεις από και προς την Ελλάδα πιο ακριβές και λιγότερο ελκυστικές για τους τουρίστες».

Αυτό επισημαίνει στην έκθεσή της για την ανταγωνιστικότητα των αερομεταφορών στην Ελλάδα η Διεθνής Ένωση Αερομεταφορών (ΙΑΤΑ), η οποία εκτιμά ότι ο κλάδος αποτελεί βασικό μοχλό οικονομικής δραστηριότητας στην Ελλάδα, υποστηρίζοντας 457.000 θέσεις εργασίας και συνεισφέροντας 17,8 δισ. ευρώ στην ελληνική οικονομία, ποσό που ισοδυναμεί με το 10,2% του ελληνικού ΑΕΠ για το 2017, με τα νούμερα να είναι ακόμη υψηλότερα για το 2018.

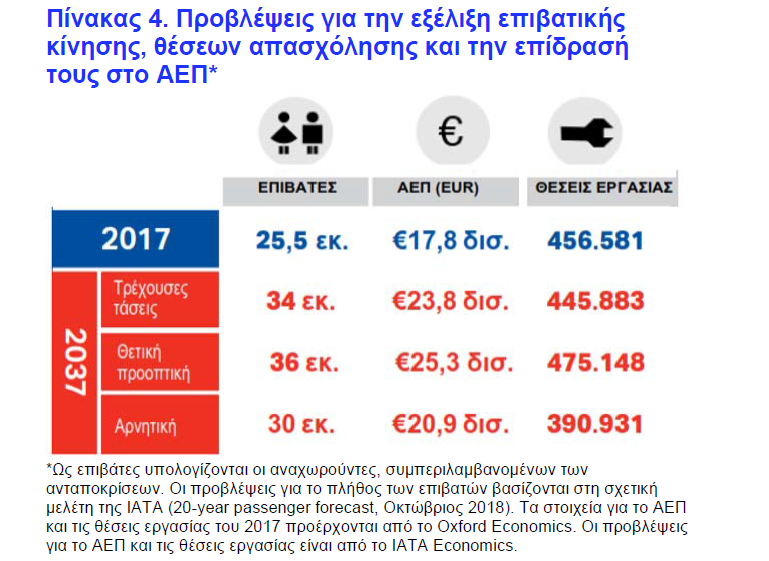

Το 2017, αναχώρησαν από ελληνικά αεροδρόμια 25,5 εκατομμύρια επιβάτες, ενώ από τους τερματικούς σταθμούς διακινήθηκαν 58 εκατομμύρια επιβάτες. Τα επόμενα 20 χρόνια, ο αριθμός των επιβατών που θα αναχωρούν από την Ελλάδα αναμένεται να αυξηθεί κατά 33,1%.11 Ωστόσο, αν η Ελλάδα καταφέρει να υλοποιήσει τις πολιτικές που απαιτούνται «υπάρχει περιθώριο για περαιτέρω σημαντική αύξηση, γεγονός που θα σημαίνει ακόμη μεγαλύτερο όφελος για τις θέσεις απασχόλησης και το ΑΕΠ», αναφέρεται στην έκθεση.

Η ΙΑΤΑ εξετάζει πέντε καθοριστικούς παράγοντες ως προς την ανταγωνιστικότητα και συγκεκριμένα α) τη διευκόλυνση των επιβατών(απαιτήσεις visa, συμφωνίες «ανοικτών ουρανών», πληροφόρηση επιβατών καιδιαδικασίες συνοριακού ελέγχου), β) τη διευκόλυνση των εμπορευμάτων, γ) την ανταγωνιστικότητα εφοδιαστικής αλυσίδας (φόροι και τέλη για επιβάτες και αεροδρόμια, διαδικασία υπολογισμού χρεώσεων αεροδρομίου και διαχείρισης εναέριας κυκλοφορίας, διαχείριση προμήθειας καυσίμου, αποδοτικότητα εργατικού δυναμικού), δ) τις υποδομές (διαθέσιμη χωρητικότητα και slots αεροσταθμών και διαδρόμων προσγείωσης) και ε) τις κανονιστικές πρακτικές (ρυθμιστικό πλαίσιο, νομικό πλαίσιο, εφαρμογή ρυθμιστικού πλαισίου).

Παρά το γεγονός ότι η χώρα μας έχει φθάσει να διαθέτει την όγδοη μεγαλύτερη αεροπορική αγορά στην Ευρώπη (βάσει του IATA Connectivity Index), με τις αεροπορικές συνδέσεις μάλιστα μεταξύ 2013 και 2018 να έχουν αυξηθεί κατά 106% η Ελλάδα έχει χαμηλότερες επιδόσεις σε σχέση με άλλες ευρωπαϊκές αγορές.

Ειδικότερα:

– Στον τομέα διευκόλυνσης επιβατών, η χώρα μας έχει τη χειρότερη επίδοση όσον αφορά την ανταγωνιστικότητα του ρυθμιστικού πλαισίου των αερομεταφορών. Οι περιοριστικοί κανόνες της ΕΕ για την έκδοση Visa παραμένουν πρόβλημα και οδηγούν σε μια μακρά διαδικασία υποβολής σχετικών αιτημάτων από μη υπηκόους της ΕΕ. «Η Ελλάδα θα πρέπει να συνεχίσει να συνεργάζεται με τον κλάδο προκειμένου να εφαρμοστούν καθιερωμένα προγράμματα διαχείρισης δεδομένων επιβατών και αποτελεσματικά συστήματα συνοριακών ελέγχων, τα οποία θα αναβαθμίζουν την εμπειρία των επιβατών και παράλληλα θα διευκολύνουν και θα βελτιώνουν τη ροή τους εντός των αεροδρομίων», αναφέρεται στην έκθεση.

– Η Ελλάδα βρίσκεται κάτω από τον ευρωπαϊκό μέσο όρο στη διευκόλυνση εμπορευμάτων συνολικά, γεγονός που συνδέεται με τις διαδικασίες τελωνειακού και συνοριακού ελέγχου των αερομεταφερόμενων εμπορευμάτων.

– Η διαχείριση της εφοδιαστικής αλυσίδας παραμένει πρόβλημα στην Ελλάδα. Το ύψος των φόρων και των τελών των επιβατών αυξάνει το κόστος των αεροπορικών ταξιδιών, από και προς την Ελλάδα, αλλά και στο εσωτερικό της. Κατά την παρουσίαση της έρευνας χθές ο επικεφαλής της Aegean κ. Ευτύχης Βασιλάκης, από την πλευρά των αεροπορικών εταιρειών, σχολίασε ότι οι τιμές των εισιτηρίων την τελευταία 15ετία στη χώρα μας έχουν κινηθεί πτωτικά, κάτι ωστόσο το οποίο δεν έχει φανεί στο βαθμό που θα έπρεπε λόγω της αύξησης των φόρων.

– Η Ελλάδα βρίσκεται επίσης κάτω από τους εταίρους της στον τομέα της διαχείρισης υποδομών, καθώς για την καλύτερη εκμετάλλευση της χωρητικότητας αεροδρομίων και διαδρόμων προσγείωσης θα απαιτηθούν επεκτάσεις αεροσταθμών και βελτιώσεις στη λειτουργία των αεροδρομίων στο εγγύς μέλλον. Αν το θέμα αυτό δεν αντιμετωπιστεί, μπορεί να αποτελέσει εμπόδιο στην περαιτέρω αύξηση της επιβατικής κίνησης και, συνεπώς, στον τουρισμό της Ελλάδας. Η Ελλάδα θα πρέπει να διασφαλίσει επαρκείς επενδύσεις και αποδοτική χρήση των υφιστάμενων υποδομών ώστε να είναι δυνατή η μείωση του κόστους και των χρεώσεων.

– Οι κανονιστικές πρακτικές είναι ένα από τα πιο αδύνατα σημεία όσον αφορά την ανταγωνιστικότητα του ρυθμιστικού πλαισίου των αερομεταφορών στην Ελλάδα.

Οι προτάσεις

Ως προς τις προτάσεις, όπως επισημαίνει η έκθεση της ΙΑΤΑ, η τρέχουσα στρατηγική της Ελλάδας στις αερομεταφορές αποσκοπεί στην αύξηση της συνδεσιμότητας. «Είναι σημαντικό να δημιουργηθεί ένα περιβάλλον όπου θα μπορούν να αναπτύσσονται οι υπάρχουσες επιχειρήσεις, αλλά και να δημιουργούνται νέες επιχειρηματικές ευκαιρίες», αναφέρεται χαρακτηριστικά.

Ως εκ τούτου, η Ελλάδα θα πρέπει να επικεντρωθεί στα εξής:

1. Εκσυγχρονισμός εναέριου χώρου και υποδομών μέσω υλοποίησης συγκεκριμένων επενδυτικών

Προγραμμάτων: Η Ελλάδα θα πρέπει να επιδιώξει τον περαιτέρω εκσυγχρονισμό εναερίου χώρου και συστημάτων, συμβάλλοντας με αυτό τον τρόπο στη βελτίωση των επιδόσεων και στη μείωση των καθυστερήσεων κατά τη διάρκεια της καλοκαιρινής περιόδου. Μεταξύ 2015- 2017, οι κεφαλαιουχικές δαπάνες ήταν πρακτικά μηδενικές, ενώ υπάρχει επίσης ανάγκη αύξησης του αριθμού των Ελεγκτών Εναέριας Κυκλοφορίας για να εξυπηρετηθούν τα κορεσμένα αεροδρόμια.

2. Τέλη αεροδρομίων και επιβατών και διαδικασία χρέωσης: Η Ελλάδα θα πρέπει να διασφαλίσει ότι τα τέλη των αεροδρομίων συναρτώνται με το πραγματικό κόστος και ότι υπάρχει μια ισχυρή Ρυθμιστική Αρχή η οποία προστατεύει τους χρήστες των αεροδρομίων και τους καταναλωτές. Η Ελλάδα θα πρέπει να επικεντρωθεί στην ολοκλήρωση αυτής της σημαντικής διαδικασίας, δεδομένου ότι βρίσκεται σε εξέλιξη η διαδικασία ιδιωτικοποίησης ενός ακόμη αριθμού ελληνικών αεροδρομίων. Μέσω ενός δίκαιου ρυθμιστικού πλαισίου που εξισορροπεί τις ανάγκες όλων των εμπλεκομένων, η Ελλάδα θα πρέπει να επιδιώξει να βελτιώσει την οικονομική αποδοτικότητα των αεροδρομίων και να αποτρέψει την καταχρηστική τιμολόγηση.

3. Αποδοτική χρήση των νέων υποδομών: Η Ελλάδα θα πρέπει να διασφαλίσει ότι η κατασκευή νέων τερματικών σταθμών και διαδρόμων προσγείωσης θα προχωρήσει σύμφωνα με το πρόγραμμα, προκειμένου να καλυφθούν οι μελλοντικές ανάγκες από πλευράς επιβατικής κίνησης. Επιπλέον, θα πρέπει να υπάρχουν ουσιαστικές διαβουλεύσεις με τους χρήστες των υποδομών, δηλαδή τις αεροπορικές εταιρείες, ώστε να διασφαλιστεί ότι οι υποδομές αυτές καλύπτουν επαρκώς τις απαιτήσεις των χρηστών, ενώ παραμένει προσιτή τόσο η ανάπτυξη, όσο και η λειτουργία τους.