Το πρόγραμμα που «κέντρισε» το ενδιαφέρον όλων ήταν τα χαμηλότοκα ή άτοκα δάνεια για νέους. Το πρόγραμμα προβλέπει δάνεια έως 150.000 ευρώ για αγορά πρώτης κατοικίας έως 120 τ.μ., με έτος κατασκευής έως το 2007.

Σύμφωνα με τις ανακοινώσεις, ωφελούμενοι θα είναι 10.000 νέοι ή ζευγάρια 25-39 ετών που θα πληρούν τα εισοδηματικά κριτήρια που ορίστηκαν (715€/μήνα άγαμος, 1.724€/μήνα ζευγάρι, 1.928€/μήνα με ένα παιδί).

Το άνωθεν πρόγραμμα στο άκουσμά του, αποτελεί ένα «φιλόδοξο» μέτρο για τα νέα ζευγάρια, αλλά σύμφωνα με τα κάτωθι στοιχεία, θα «δυσκολέψει» πολύ όσους ζουν στο Ν. Αττικής και αναζητήσουν μια κατοικία από 75τμ έως 120τμ με δυο τουλάχιστον υπνοδωμάτια άνω του 1ου ορόφου. Αντιθέτως, όσοι νέοι ή ζευγάρια ζουν ή/και σκέφτονται να αδράξουν την ευκαιρία και να ζήσουν στην επαρχία, κυρίως σε περιοχές που δεν καταγράφουν έντονη τουριστική δυναμική, θα έχουν περισσότερες και ποιοτικότερες επιλογές ακινήτων. Σε πολλές πόλεις της επαρχίας, το «διαθέσιμο» κεφάλαιο των 150.000€ για κατοικία 75τμ-120τμ, αφορά κατοικίες κατασκευής μετά το 1990-1995.

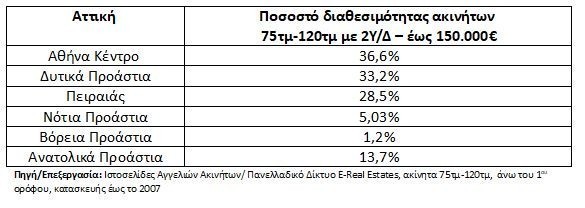

Το όριο των 150.000€ για όσους νέους ή ζευγάρια, θελήσουν να αναζητήσουν κατοικίες σε περιοχές των Νοτιών, Βορείων και Ανατολικών προαστίων της Αττικής, σίγουρα θα τους «απογοητεύσει».

Αν υποθέσουμε ότι ένα νέο ζευγάρι αναζητήσει κατοικία από 75τμ έως 120τμ άνω του 1ου ορόφου, με έτος κατασκευής έως το 2007 που αποτελεί και προϋπόθεση του προγράμματος με κόστος αγοράς έως 150.000€, θα πρέπει να γνωρίζει ότι σύμφωνα με τις αναρτημένες αγγελίες ακινήτων που διατίθενται προς πώληση σε ιστοσελίδες, στα Νότια, Βόρεια και Ανατολικά Προάστια η διαθεσιμότητα είναι σχεδόν μηδενική. Συγκεκριμένα στα Βόρεια Προάστια μόλις το 1,2% των διαθέσιμων προς πώληση ακινήτων 75τμ-120τμ άνω του 1ου ορόφου με έτος κατασκευής έως το 2007, έχουν ζητούμενη τιμή πώλησης έως 150.000€, στα Νότια το 5,03% και στα Ανατολικά το 13,7%.

Διαθεσιμότητα καταγράφεται στις περιοχές του κέντρου της Αθήνας, όπου το 36,6% των προς πώληση ακινήτων πληρούν τις προδιαγραφές που ορίζονται από το πρόγραμμα, στα Δυτικά προάστια το 33,2% και στον Πειραιά το 28,5%. Δηλαδή, τις προϋποθέσεις του προγράμματος πληρούν περίπου τρεις στις δέκα κατοικίες στα Δυτικά προάστια, στο κέντρο και στον Πειραιά.

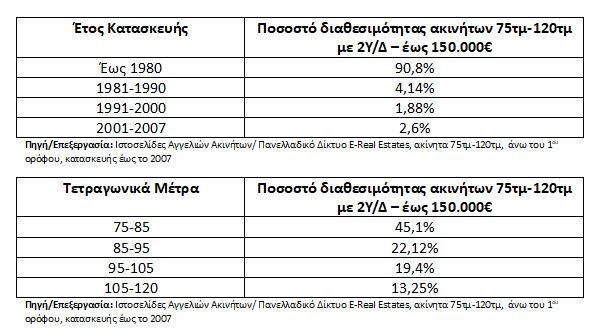

Θα πρέπει στο σημείο αυτό να αναφέρουμε ότι ο πρωθυπουργός στην εξαγγελία του είχε αναφερθεί σε περιοχές που διαθέτουν παλαιά ακίνητα, γεγονός που αποτυπώνεται στους παρακάτω πίνακες. Όσες περιοχές διαθέτουν ακίνητα σύμφωνα με τις άνωθεν προδιαγραφές, στη πλειονότητα τους, πρόκειται για ακίνητα κατασκευής έως το 1980, δλδ ακίνητα τουλάχιστον 42ετών.

Επιπλέον, αξίζει να αναφέρουμε ότι ανάλογα με τη συμμετοχή των δικαιούχων (10.000 συνολικά) τη στιγμή που το πρόγραμμα θα «ανοίξει», σύμφωνα με τις ανακοινώσεις το α΄τρίμηνο του 2023, θα καταγραφεί αύξηση της ζήτησης στις περιοχές που διαθέτουν τέτοιου είδους ακίνητα, και ενδεχομένως να καταγραφεί αύξηση των ζητούμενων τιμών πώλησης.

Αθήνα Κέντρο: Χαρτογράφηση των διαθέσιμων κατοικιών

Στις περιοχές του κέντρου των Αθηνών, μόλις τρεις στις δέκα κατοικίες (36,6%), από 75τμ έως 120τμ ,άνω του 1ου ορόφου, με 2Υ/Δ ,με έτος κατασκευής έως το 2007, διατίθενται προς πώληση με ζητούμενη τιμή έως 150.000€.

Εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 90,8% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980. Ενώ παράλληλα, το 67,22% των διαθέσιμων κατοικιών είναι επιφάνειας από 75τμ έως 95τμ σύμφωνα με τον κάτωθι πίνακα.

Οι περιοχές του κέντρου που διαθέτουν τη μεγαλύτερη διαθεσιμότητα των άνωθεν προδιαγραφών είναι η Κυψέλη, τα Πατήσια, ο Άγιος Παντελεήμονας, η Πλατεία Αμερικής, η Πλατεία Αττικής, ο Άγιος Ελευθέριος και ο Κολωνός. Στις άνωθεν περιοχές, μεγάλο μέρος των διαθέσιμων ακινήτων που είναι ολικώς ανακαινισμένα διατίθενται σε τιμές που αγγίζουν τις 2.000€ /τ.μ., ενώ υπάρχουν και λίγες επιλογές νεότερων ηλικιακά ακινήτων κατασκευής μετά το 2.000, σε περιοχές όπως τα Σεπόλια.

Οι «καλές» περιοχές του κέντρου όπως Αμπελόκηποι, Παγκράτι, Γουδή, Μετς και Ιλίσια, καταγράφουν σχεδόν μηδενική διαθεσιμότητα.

Δυτικά Προάστια: Χαρτογράφηση των διαθέσιμων κατοικιών

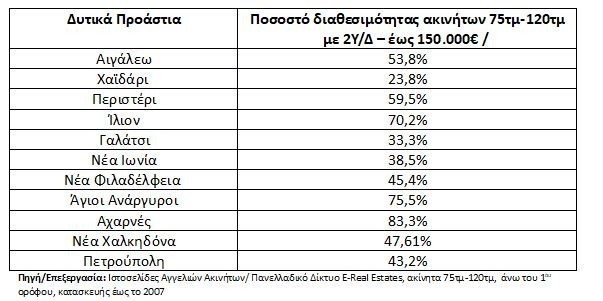

Οι περιοχές που διαθέτουν τη μεγαλύτερη διαθεσιμότητα των άνωθεν προδιαγραφών είναι οι Άγιοι Ανάργυροι, το Περιστέρι, το Ίλιον και Αχαρνές.

Μικρή διαθεσιμότητα καταγράφεται στο Χαϊδάρι, στο Γαλάτσι και στη Νέα Ιωνία.

Πειραιάς: Χαρτογράφηση των διαθέσιμων κατοικιών

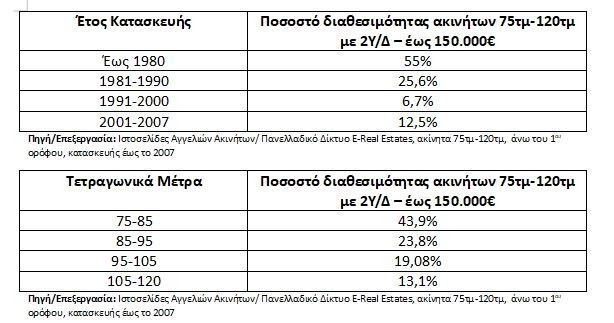

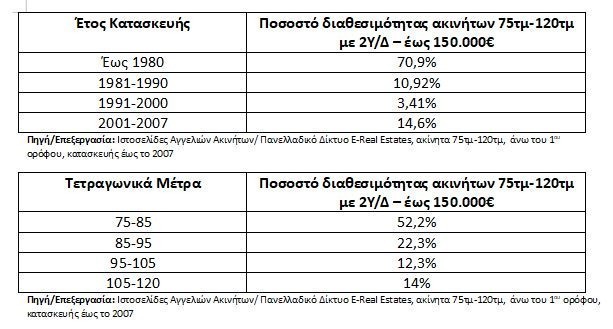

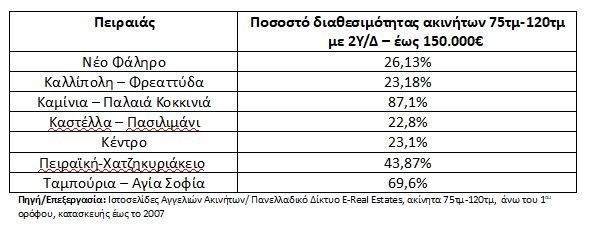

Στις περιοχές του Πειραιά, λιγότερες από τρεις στις δέκα κατοικίες (28,5%), από 75τμ έως 120τμ ,άνω του 1ου ορόφου, με 2Υ/Δ ,με έτος κατασκευής έως το 2007, διατίθενται προς πώληση με ζητούμενη τιμή έως 150.000€.

Εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 70,9% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980. Ενώ παράλληλα, το 74,5% (επτά στις δέκα) των διαθέσιμων κατοικιών είναι επιφάνειας από 75τμ έως 95τμ σύμφωνα με τον κάτωθι πίνακα.

Στον Πειραιά, οι περιοχές που διαθέτουν τη μεγαλύτερη διαθεσιμότητα των άνωθεν προδιαγραφών είναι τα Καμίνια – Παλαιά Κοκκινιά με 87,1% και τα Ταμπούρια –Αγία Σοφία (69,6%).

Μικρή διαθεσιμότητα καταγράφεται στις περιοχές Νέο Φάληρο, Καλλίπολη – Φρεαττύδα, Καστέλλα – Πασιλιμάνι και στο κέντρο.

Άμεση ανάγκη για νέα μέτρα με διεύρυνση των δικαιούχων

Τα άνωθεν θα αφορούν 10.000 νέους ή ζευγάρια 25-39ετών, που σύμφωνα με τις ανακοινώσεις θα μπορέσουν να ενταχθούν στο πρόγραμμα άτοκων ή χαμηλότοκων δανείων. Νέοι που πρέπει να στηριχτούν να αποκτήσουν τη δική τους κατοικία και να δημιουργήσουν την οικογένειά τους. Το άνωθεν πρόγραμμα δεν αποτελεί επιχορήγηση του κεφαλαίου, αλλά μεγάλο μέρος των τόκων. Το κεφάλαιο θα πρέπει να αποπληρωθεί εντός 30ετών.

Αλλά, τη δεδομένη χρονική στιγμή οι οικονομικές προκλήσεις (κόστος ενέργειας, η αύξηση των ενοικίων, πληθωρισμός, αύξηση των επιτοκίων στα στεγαστικά δάνεια), επηρεάζουν άμεσα το κόστος διαβίωσης. Απαιτείται να λάβουμε σοβαρά υπόψη και να κατανοήσουμε ότι το προσαυξημένο κόστος στέγασης δεν αφορά πλέον αποκλειστικά τα κατώτερα οικονομικά στρώματα που βρίσκονται κοντά στον κίνδυνο φτώχειας ή/τα ευάλωτα οικονομικά νοικοκυριά ή μόνο τους νέους ηλικιακά, πλήττει και άτομα των οποίων τα εισοδήματα είναι, αφενός υψηλότερα, αφετέρου όμως, πολύ χαμηλά για να μπορούν να στεγαστούν υπό τις συνθήκες της ιδιωτικής αγοράς.

Σήμερα το ποσοστό του εισοδήματος που δαπανά ο ενοικιαστής στη χώρα μας για το κόστος στέγασης αγγίζει το 60%-70% του μέσου μηνιαίου μισθού σύμφωνα με τα ζητούμενα μισθώματα, ενώ αν πρόκειται για οικογένεια ακόμη και έναν ολόκληρο «καλό» μισθό.

Το κόστος στέγασης στην Ελλάδα έχει εκτιναχθεί σε τέτοια επίπεδα που μεγάλο μέρος των συμπολιτών μας αναγκάζεται να κάνει περικοπές ακόμη και σε βασικές ανάγκες του. Σύμφωνα με πρόσφατη έρευνα, το 76,9% των ενοικιαστών, εφόσον πληρώσουν τα έξοδα του σπιτιού, κάνει περικοπές ή λαμβάνει οικονομική βοήθεια από τρίτους.

Παράλληλα, πρόσφατη έρευνα της Eurostat για το έτος 2020, ανέφερε ότι το 36,9% των Ελλήνων ζουν σε νοικοκυριά με καθυστερήσεις σε στεγαστικά δάνεια, ενοίκια ή λογαριασμούς κοινής ωφέλειας. Τη δεδομένη χρονική στιγμή το άνωθεν ποσοστό καταγράφει ραγδαία αύξηση. Οι πληγές σε περισσότερους από τέσσερις στους δέκα Έλληνες δεν μπορούν να «επουλωθούν» από το άνωθεν πραγματικά αισιόδοξο μέτρο.

Απαιτούνται άμεσα μέτρα που θα στοχεύσουν στην αναχαίτιση του κόστους στέγασης την επόμενη μέρα, μέτρα που θα ελαφρύνουν τον οικογενειακό προϋπολογισμό της οικογένειας που μισθώνει τη κύρια κατοικία της, που πληρώνει ενοίκιο για τον φοιτητή της αλλά δεν δικαιούται το φοιτητικό επίδομα, στους νέους έως 39ετών που δεν εμπίπτουν στο άνωθεν πρόγραμμα διότι έχουν υψηλότερες αποδοχές, που θέλουν να αγοράσουν σπίτι αλλά δεν διαθέτουν το ποσοστό της ιδίας συμμετοχής (δεν διαθέτουν αποταμιεύσεις) που ζητούν τα τραπεζικά ιδρύματα, τον 28χρονο του 2010 και πλέον 40χρονο που χάνει το όριο ηλικίας για ένα μόλις έτος. Μέτρα που θα διευρύνουν τους δικαιούχους.

(*) Θεμιστοκλής Μπάκας, πρόεδρος Πανελλαδικού Δικτύου E-Real Estates

Διαβάστε ακόμα:

Άλμα 33% στις εισπράξεις φόρων τον Αύγουστο – Πρωτογενές πλεόνασμα στο 8μηνο

«Σπίτι μου»: Πώς θα πάρετε «φθηνό» στεγαστικό έως 150.000 – Τι πρέπει να προσέξετε

Restart για το ελληνικό Χρηματιστήριο – Το σχέδιο για IPOs, αύξηση διασποράς και «φρέσκα» κεφάλαια

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.