H Goldman Sachs παραμένει αισιόδοξη για την πορεία των οικονομιών της Ελλάδος, της Ισπανίας και της Πορτογαλίας, αφού ξεπέρασαν τις επιδόσεις των χωρών της περιοχής μετά την πανδημία Covid.

«Αφού γνώρισαν βραδύτερη οικονομική ανάπτυξη από την υπόλοιπη ζώνη του ευρώ τη δεκαετία που προηγήθηκε της πανδημίας, οι χώρες ξεχώρισαν στις επιδόσεις τους και αναμένουμε ότι η σταθερή ανάπτυξη της κατανάλωσης και η ανθεκτικότητα των επενδύσεων θα συνεχιστούν με βάση την αύξηση του διαθέσιμου εισοδήματος πάνω από το μέσο όρο και μια σταθερή αγορά εργασίας», εξηγεί ο οίκος.

Η ανάκαμψη της μεταποιητικής δραστηριότητας και η στροφή προς υπηρεσίες υψηλότερης προστιθέμενης αξίας διευκόλυναν την ανάκαμψη της παραγωγικότητας της εργασίας σε αυτές τις τρεις χώρες. Και στις τρεις, η αύξηση της παραγωγικότητας ξεπέρασε τις επιδόσεις της υπόλοιπης ζώνης του ευρώ, με την Ισπανία να έχει την πιο αργή κάλυψη. Οι επενδύσεις κεφαλαίου ως ποσοστό του ΑΕΠ έχουν αρχίσει να βελτιώνονται, κυρίως στην Ελλάδα, αλλά εξακολουθούν να υστερούν σε σχέση με την υπόλοιπη περιοχή.

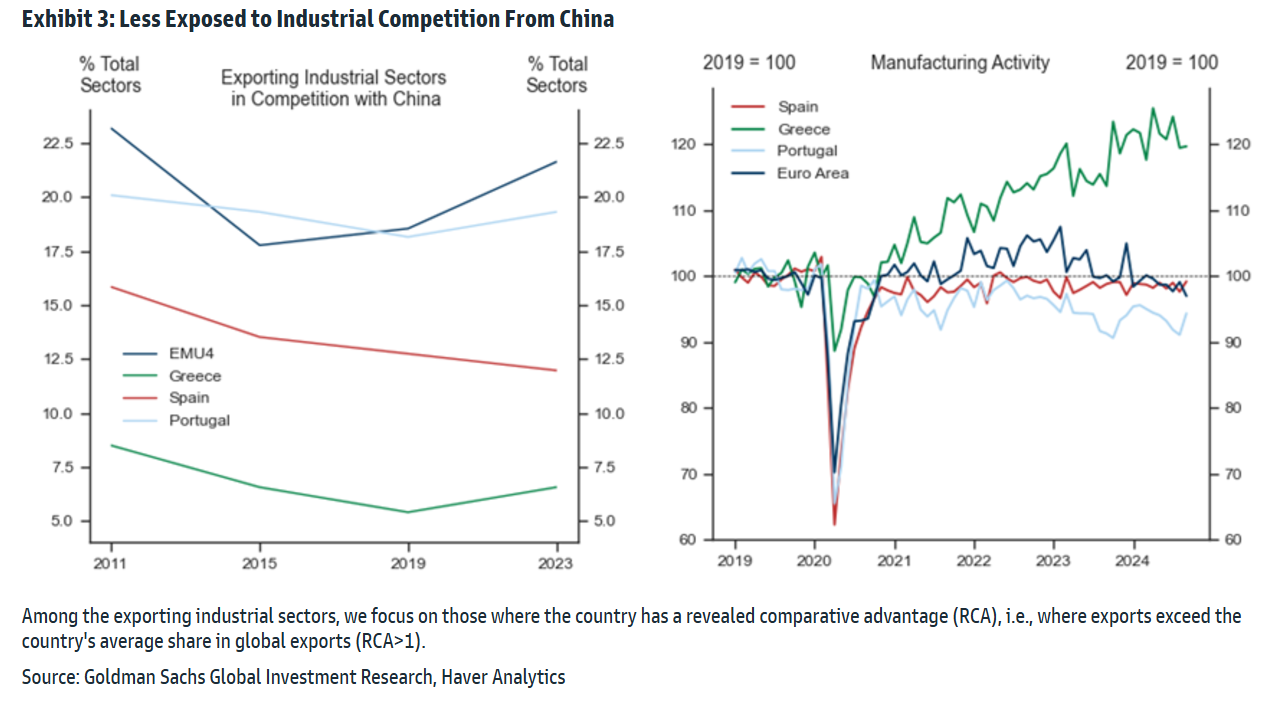

Η σχετικά χαμηλότερη έκθεσή τους στους δασμούς των ΗΠΑ και τον κινεζικό βιομηχανικό ανταγωνισμό έχουν διευκολύνει τη σχετικά πιο ανθεκτική μεταποιητική δραστηριότητα, με την Πορτογαλία να αποτελεί την εξαίρεση. Επιπλέον, η «μερίδα του λέοντος» από ό,τι απομένει στο Ευρωπαϊκό Ταμείο Ανάκαμψης θα πρέπει να συνεχίσει να υποστηρίζει τις κεφαλαιουχικές δαπάνες σε αυτές τις τρεις χώρες, καθώς η δημοσιονομική πολιτική παραμένει προσεκτική και οι λόγοι χρέους προς ΑΕΠ βρίσκονται σε φθίνουσα πορεία.

Η ανάκαμψη μετά την πανδημία σε αυτές τις οικονομίες συχνά εξηγείται από την ώθηση στις τουριστικές υπηρεσίες. Αν και η αύξηση του τουρισμού συνέβαλε στην ανάκαμψη της ανάπτυξης, η αναζωογόνηση της δραστηριότητας των υπηρεσιών έχει επεκταθεί πέρα από τον παραδοσιακό τομέα, με μέση αύξηση στις υπηρεσίες υψηλής αξίας (π.χ. ακίνητα, χρηματοοικονομικά και τεχνολογία) σχεδόν διπλάσια από ό,τι στις υπηρεσίες ταξιδιού και φιλοξενίας. Ειδικά για την Ελλάδα, το πιο εντυπωσιακό είναι ότι η μεταποιητική δραστηριότητα είναι πλέον 20% πάνω από το επίπεδο του 2019 και ο ανταγωνισμός από τα κινεζικά βιομηχανικά προϊόντα είναι ο χαμηλότερος μεταξύ των τριών χωρών.

Η ανάκαμψη της παραγωγικότητας της εργασίας στην Ισπανία, την Πορτογαλία και την Ελλάδα ξεπέρασε τις επιδόσεις της υπόλοιπης ζώνης του ευρώ, με την Ισπανία να είναι η πιο αργή για να καλύψει τη διαφορά. Οι επενδύσεις κεφαλαίου ως ποσοστό του ΑΕΠ έχουν βελτιωθεί, αλλά εξακολουθούν να υστερούν σε σχέση με την υπόλοιπη περιοχή. Δεδομένου ότι το δυναμικό κάλυψης της κεφαλαιακής αύξησης που επιδεικνύεται από τις τρεις οικονομίες παραμένει σε ισχύ, αναμένουμε ότι η οικονομική υπεραπόδοση και η σχετική αύξηση της παραγωγικότητας θα συνεχιστούν το 2025, αν και με χαμηλότερο ρυθμό από ότι φέτος.

«Συνεπώς, διατηρούμε μια εποικοδομητική αντιμετώπιση αυτών των οικονομιών και του δημόσιου χρέους τους. Προσβλέποντας στο μέλλον, οι δυνατότητες κάλυψης της κεφαλαιακής ανάπτυξης που έχουν επιδείξει η Ισπανία, η Πορτογαλία και η Ελλάδα μετά την πανδημία παραμένει σε ισχύ. Ως εκ τούτου, αναμένουμε ότι η οικονομική υπεραπόδοση και η σχετική αύξηση της παραγωγικότητας θα συνεχιστούν το 2025, αν και με βραδύτερο ρυθμό από ό,τι φέτος. Επομένως, διατηρούμε μια εποικοδομητική άποψη για τις τρεις οικονομίες και το δημόσιο χρέος τους», εξηγεί ο οίκος.

Διαβάστε ακόμη

Uni Systems: Τα αυξημένα έσοδα και ο μεγάλος στόχος των €300 εκατ.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.