Τις πιθανές σχέσεις αλληλεξάρτησης μεταξύ του ευρωπαϊκού πρωταθλήματος ποδοσφαίρου και των διεθνών χρηματιστηρίων εξετάζει σε ανάλυσή της η Goldman Sachs, καθώς, όπως σημειώνει, ως γνωστόν, η ψυχολογία και η διάθεση των επενδυτών, επηρεάζει την πορεία των χρηματιστηρίων. Γι’ αυτό και παράγοντες φαινομενικά άσχετοι, όπως η θερμοκρασία, τα επίπεδα ηλιοφάνειας και η ζώνη ώρας μπορεί να έχουν σημαντικό αντίκτυπο στις αποδόσεις των χρηματαγορών ανά τον κόσμο.

Η έρευνα της Goldman ισχυρίζεται ότι οι αρνητικές επιπτώσεις που έχουν τα άσχημα αποτελέσματα ενός ποδοσφαιρικού αγώνα στη διάθεση του κόσμου, επηρεάζουν τις επενδυτικές αποφάσεις και έχουν σημαντικές επιδράσεις στην εγχώρια χρηματιστηριακή αγορά, ιδιαίτερα για τα παιχνίδια που:

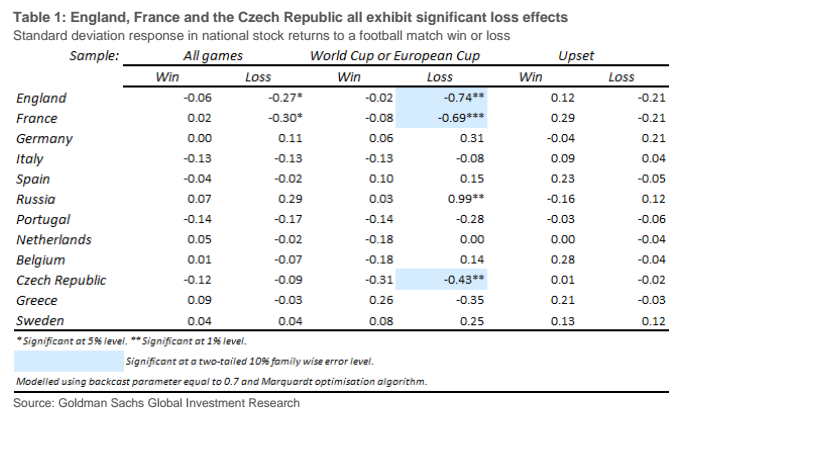

i) χάνει η Αγγλία, η Γαλλία και, σε μικρότερη έκταση, η Τσεχία, και

ii) αφορούν το Παγκόσμιο Κύπελλο ή το Ευρωπαϊκό Κύπελλο. Όπως σημειώνει, πάντως, τα νικηφόρα ματς δεν έχουν καμία επίδραση στις αποδόσεις των χρηματιστηρίων.

Η ψυχολογία έχει σημαντικό αντίκτυπο στην αποτίμηση της αγοράς

Για τους οπαδούς της εθνικής ομάδας ποδοσφαίρου της Αγγλίας, η αναφορά της 4ης Ιουλίου 1990 θα φέρει πίσω πικρές αναμνήσεις. Η Αγγλία είχε φτάσει στα ημιτελικά του Παγκοσμίου Κυπέλλου για πρώτη φορά από το 1966 και μετά από 120 εξαντλητικά λεπτά πήγε τη Δυτική Γερμανία στα πέναλτι, χάρη σε ένα γκολ στις καθυστερήσεις από τον Gary Lineker.

Ο Stuart Pearce, τότε αρχηγός της Nottingham Forest, πήρε την ευθύνη της εκτέλεσης του τέταρτου πέναλτι της Αγγλίας και το έστειλε κατ ‘ευθείαν στα πόδια του τερματοφύλακα της Γερμανίας, Bodo Illgner. Ένα ακόμη χαμένο πέναλτι από τον Chris Waddle αργότερα έστειλε την Αγγλία σπίτι της και έτσι ξεκίνησε η εφιαλτική σχέση της Αγγλίας με τα πέναλτι.

Αυτό που οι περισσότεροι άνθρωποι δεν θυμούνται για εκείνο το βράδυ στο Τορίνο είναι πως την επόμενη μέρα ο FTSE 100 υποχώρησε κατά 1%. Φυσικά μία πτώση 1% στο δείκτη FTSE με κανέναν τρόπο δεν συνιστά κάτι αφύσικο, ωστόσο έχει τη σημασία της.

Άλλες μελέτες συμπεριφοράς των αγορών δείχνουν ότι υπάρχει τουλάχιστον μια πιθανότητα να επηρεάζονται οι χρηματαγορές από φαινομενικά άσχετους εξωγενείς παράγοντες, όπως αυτοί που προαναφέρθηκαν (καιρικές συνθήκες, συννεφιά, εποχές, θερμοκρασία κ.ο.κ.) .

Η Goldman κατέληξε στα ανωτεέρω συμπεράσματα, αναλύοντας 3.722 ματς ποδοσφαίρου σε 12 ευρωπαϊκές χώρες σε συνδυασμό με την ημερήσια απόδοση του χρηματιστηρίου την επόμενη ήμερα του αγώνα. Και όπως τονίζει, βρήκε ισχυρή συσχέτιση μεταξύ της ήττας στα ματς της Αγγλίας, της Γαλλίας και της Τσεχίας και της “ήττας” την επόμενη μέρα στο χρηματιστήριο για τους επενδυτές. Δεν υπήρξε όμως αντίκτυπο σε περίπτωση νίκης.

Πιο συγκεκριμένα:

Στην Αγγλία η απόδοση του δείκτη FTSE 100 τείνει να σημειώνει 0,81 ποσοστιαίες μονάδες πτώσης σε μέσο όρο, μετά από μια ήττα της εθνικής ομάδας στο Παγκόσμιο Κύπελλο ή το Ευρωπαϊκό Κύπελλο.

Στη Γαλλία, η απόδοση του CAC 40 μειώνεται σε μέσο όρο 0,94% μετά από μία διεθνή ήττα της Εθνικής ποδοσφαίρου, ενώ στην Τσεχία ο δείκτης υποχωρεί 0,64%.

Καταλήγοντας η Goldman, υπενθυμίζει εκέινη την πικρή ημέρα για τους υποστηρικτές της εθνικής Αγγλίας: 4 Ιουλίου 1990. Η Αγγλία είχε φτάσει στα ημιτελικά του Παγκοσμίου Κυπέλλου για πρώτη φορά από το 1966 και μετά από 120 αγωνιώδη λεπτά πήγε στα πέναλτι με τη Δυτική Γερμανία, καθώς ισοφάρισε με ένα γκολ του Gary Lineker. Τεόκά η Αγγλία έχασε ένα πέναλττι τότε με αποτέλεσμα να γυρίσει πίσω με άδεια χέρια. Από τότε άρχισε και η σχέση μίσους της Αγγλίας με τη διαδικασία των πέναλτι. Αυτό όμως που οι περισσότεροι δεν θυμούνται για εκέινο το απόγευμα είναι ότι την άλλη μέρα ο FTSE 100 υποχώρησε κατά 1%. Πτώση θα πείτε όχι ασυνήθιστη, ενώ επίσης ένα μεμονωμένο στοιχείο δεν μπορεί να θεωρηθεί και κανόνας…