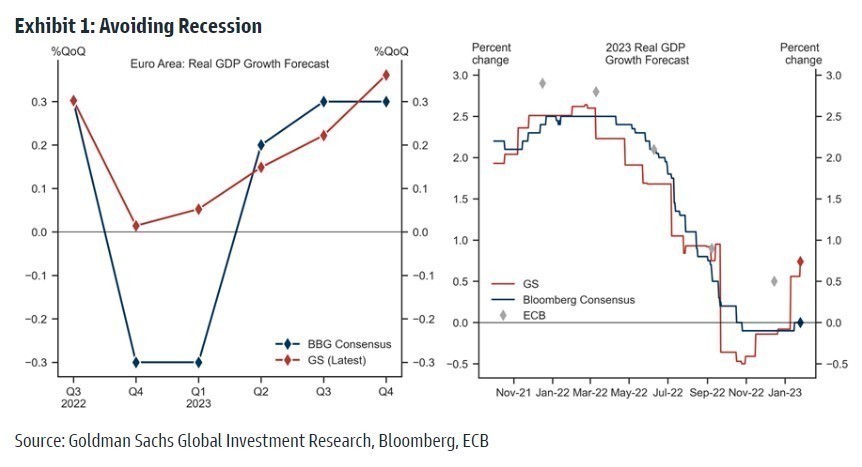

Στροφή 180 μοιρών πραγματοποιεί η αμερικανική τράπεζα Goldman Sachs για την πορεία της ευρωπαϊκής οικονομίας και πλέον όχι μόνο δεν εκτιμά ύφεση το 2023 στην Ευρωζώνη, αλλά θεωρεί ότι το consensus των αναλυτών για την πορεία της οικονομίας είναι υπερβολικά απαισιόδοξο. Η τράπεζα διατηρεί την πρόβλεψή της για την Ευρωζώνη με μικρό θετικό ρυθμό ανάπτυξης της τάξεως του +0,6% για το 2023 (από -0,1% που προέβλεπε πέρυσι), επίδοση που είναι πλέον σημαντικά πάνω από τις προσδοκίες της αγοράς για -0,1%. «Μετά τα ανθεκτικά στοιχεία για τη δραστηριότητα, τις χαμηλότερες τιμές του φυσικού αερίου, τις ευκολότερες χρηματοπιστωτικές συνθήκες και την πρόωρη επαναλειτουργία της Κίνας, αναβαθμίσαμε τις προβλέψεις μας για την ανάπτυξη της Ευρωζώνης και δεν αναμένουμε πλέον ύφεση στην Ευρωζώνη», εξηγεί η Goldman Sachs.

Η αμερικανική τράπεζα αναμένει ότι η ισχυρότερη ζήτηση από το εξωτερικό και οι χαμηλότερες τιμές του φυσικού αερίου θα στηρίξουν την ανάπτυξη της Ευρωζώνης τους επόμενους μήνες, ενώ η επαναλειτουργία της Κίνας θα ενισχύσει το ΑΕΠ κατά περίπου 0,2% τα επόμενα τέσσερα τρίμηνα, με την Γερμανία να είναι η μεγάλη ωφελημένη.

Η απότομη πτώση των τιμών του φυσικού αερίου συμβάλλει στη μείωση του κόστους παραγωγής των επιχειρήσεων, η οποία, σε συνδυασμό με την περαιτέρω χαλάρωση των παγκόσμιων συμφορήσεων, αναμένεται να μειώσει αισθητά τον πληθωρισμό των τιμών της ενέργειας και των μη ενεργειακών αγαθών. Ο εναρμονισμένος δείκτης τιμών καταναλωτή θα παραμείνει αυξημένος τον Ιανουάριο και το Φεβρουάριο λόγω τεχνικών παραγόντων, ενώ θα ακολουθήσει ταχεία υποχώρηση στο 5,5% στα μέσα του έτους και στο 3,25% το δ’ τρίμηνο.

Η απασχόλησης σε ολόκληρη την Ευρωζώνη «έκοψε» ταχύτητα το γ΄ τρίμηνο πέρυσι και τα ποσοστά των κενών θέσεων εργασίας έχουν αρχίσει να μειώνονται, αλλά μέχρι στιγμής οι έρευνες για την απασχόληση δείχνουν ότι οι αγορές εργασίας παρέμειναν σταθερές τον Ιανουάριο». Οι μισθολογικοί δείκτες υποδεικνύουν περαιτέρω ενίσχυση της αύξησης των μισθών κατά 4,5-5% το α΄ εξάμηνο. Δεδομένης της στενής ιστορικής σχέσης μεταξύ της αύξησης των μισθών και των πληθωριστικών πιέσεων, η τράπεζα αναμένει πιο σταδιακή μείωση του πληθωρισμού στον τομέα των υπηρεσιών τους επόμενους μήνες.

Συνολικά, οι παραπάνω εξελίξεις έχουν θετικές αλλά και αρνητικές επιπτώσεις για την ΕΚΤ με το τελικό πρόσημο να είναι μικτό. Δεδομένης της σχέσης των μισθών και πληθωρισμού, μια ταχύτερη υποχώρηση του συνολικού πληθωρισμού θα πρέπει να μειώσει τις ανησυχίες σχετικά με τις δευτερογενείς επιδράσεις και να συμβάλλει στη δημιουργία χώρου για την επιβράδυνση του ρυθμού αύξησης των επιτοκίων. Αν συμβεί αυτό, τότε είναι πιθανόν ορισμένα στελέχη της ΕΚΤ να θέσουν την προοπτική για μια σταδιακή μείωση με τις επικαιροποιημένες προβολές των εμπειρογνωμόνων το Μάρτιο.

Από την άλλη πλευρά όμως, οι καλύτερες προοπτικές ανάπτυξης λόγω της Κίνας και των τιμών του φυσικού αερίου ενισχύουν την ανάγκη για περιοριστική νομισματική πολιτική για τη μείωση των πιέσεων στις τιμές. Όλα αυτά οδήγησαν την πρόεδρο της ΕΚΤ Λαγκάρντ να τονίσει ότι «η ΕΚΤ θα παραμείνει στην πορεία που καθορίστηκε τον Δεκέμβριο». H Goldman Sachs αναμένει συνεπώς αύξηση κατά 50 μ.β. την επόμενη εβδομάδα στο επιτόκιο της ΕΚΤ με αμετάβλητη καθοδήγηση και κάποιες πρόσθετες λεπτομέρειες σχετικά με το πρόγραμμα ποσοτικής σύσφιξης. Την ίδια στιγμή διατηρεί την πρόβλεψη για μια τρίτη αύξηση 50 μ.β. το Μάρτιο και ένα τελικό επιτόκιο 3,25% το Μάιο. Η πιθανότητα για περαιτέρω 25 μ.β. τον Ιούνιο, αν οι υποκείμενες πιέσεις στις τιμές αποδειχθούν πιο επίμονες από ό,τι αναμενόταν είναι χαμηλή σύμφωνα με τους οικονομολόγους της τράπεζας.

Διαβάστε ακόμη

Προς νέα μείωση το όριο για τις συναλλαγές με μετρητά

Κεν Γκρίφιν – Citadel: Ο νέος βασιλιάς των επενδύσεων – Πώς πέτυχε απόδοση άνω του 38%

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.