Η ελληνική οικονομία συνέχισε να αναπτύσσεται με ικανοποιητικό ρυθμό το γ’ τρίμηνο 2024, υπεραποδίδοντας έναντι της Ευρωζώνης.

Σύμφωνα με το ενημερωτικό δελτίο της Eurobank «7 ημέρες Οικονομία», η εγχώρια ζήτηση παραμένει ο βασικός μοχλός μεγέθυνσης της οικονομίας (ιδιωτική κατανάλωση και συσσώρευση αποθεμάτων), ενώ οι καθαρές εξαγωγές αγαθών και υπηρεσιών βαίνουν μειούμενες. Στο παρόν τεύχος του δελτίου 7 Ημέρες Οικονομία παρουσιάζουμε τα στοιχεία των εθνικών λογαριασμών για το γ’ τρίμηνο 2024 και το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024, όπως και τα αποτελέσματα της έρευνας εργατικού δυναμικού για το γ’ τρίμηνο 2024.

Αποτελέσματα των εθνικών λογαριασμοί για το γ’ τρίμηνο 2024 και το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024

Το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) στην Ελλάδα το γ’ τρίμηνο 2024 αυξήθηκε κατά 0,3% σε σύγκριση με το β’ τρίμηνο 2024 (τριμηνιαίος πραγματικός ρυθμός μεγέθυνσης) και κατά 2,4% σε σχέση με το γ’ τρίμηνο του προηγούμενου έτους (ετήσιος πραγματικός ρυθμός μεγέθυνσης). Τα ποιοτικά χαρακτηριστικά της ανάπτυξης ήταν παρόμοια με αυτά του β’ τριμήνου 2024. Συγκεκριμένα, η ιδιωτική κατανάλωση και η μεταβολή των αποθεμάτων είχαν την υψηλότερη θετική συμβολή στην ετήσια αύξηση του πραγματικού ΑΕΠ, ενώ η συνεισφορά των καθαρών εξαγωγών (=εξαγωγές μείον εισαγωγές) ήταν αρνητική. Η δημόσια κατανάλωση παρέμεινε σε καθοδική τροχιά, ενώ ο ρυθμός μεταβολής των επενδύσεων παγίων ήταν οριακά θετικός σε ετήσια βάση. Όπως παρουσιάζεται στο Σχήμα 1.1, το πραγματικό ΑΕΠ στην Ελλάδα το γ’ τρίμηνο 2024 ξεπέρασε τα προ πανδημίας επίπεδα κατά 9,7% (4,7% στην Ευρωζώνη), ενώ ήδη από το β’ τρίμηνο 2023 κινείται σε υψηλότερα επίπεδα από το μονοπάτι αναπτυξιακής τάσης που ακολουθούσε η Ελλάδα την 3ετία 2017-2019.

| Πίνακας 1: Ελλάδα – Πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) και Συνιστώσες Δαπάνης | |||||||||||

| Ερμηνεία του Πίνακα: το πραγματικό ΑΕΠ στην Ελλάδα το γ’ τρίμηνο 2024 αυξήθηκε κατά 0,3% σε σύγκριση με το β’ τρίμηνο 2024 (% QoQ = 0,3%) και κατά 2,4% σε σχέση με το γ’ τρίμηνο 2023 (% YoY = 2,3%). Στο 9μηνο Q1-Q3 2024 το πραγματικό ΑΕΠ στην Ελλάδα ενισχύθηκε σε ετήσια βάση κατά 2,3% | |||||||||||

| Y ΑΕΠ, Cp Ιδιωτική Κατανάλωση, Cg Δημόσια Κατανάλωση, I Ακαθάριστος Σχηματισμός Κεφαλαίου, If Ακαθάριστος Σχηματισμός Πάγιου Κεφαλαίου, X Εξαγωγές, Xg Εξαγωγές Αγαθών, Xs Εξαγωγές Υπηρεσιών, IM Εισαγωγές, IMg Εισαγωγές Αγαθών, IMs Εισαγωγές Υπηρεσιών |

|||||||||||

| Τριμηνιαία Μεταβολή, % QoQ | Ετήσια Μεταβολή, % YoY | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

| 2023 | 2024 | 2023 | 2024 | 2024 | |||||||

| Περίοδος | Q4 | Q1 | Q2 | Q3 | Q4 | Q1 | Q2 | Q3 | Q1-Q3 | ||

| Πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) | |||||||||||

| Y | 0,8 | 0,1 | 1,2 | 0,3 | 2,1 | 2,2 | 2,3 | 2,4 | 2,3 | ||

| Εγχώρια Ζήτηση (Κατανάλωση και Επενδύσεις) | |||||||||||

| Cp | 0,8 | 0,8 | 0,3 | 0,1 | 1,4 | 1,6 | 1,8 | 2,1 | 1,8 | ||

| Cg | 3,1 | -5,3 | 2,0 | -0,9 | 4,0 | -6,8 | -4,2 | -1,4 | -4,2 | ||

| I | 2,0 | 3,0 | 8,5 | 4,0 | 2,0 | 30,3 | 28,5 | 18,7 | 25,4 | ||

| If | -0,7 | 0,5 | 1,4 | -1,1 | 0,6 | 2,6 | 3,7 | 0,3 | 2,2 | ||

| Εξωτερικός Τομέας (Εξαγωγές και Εισαγωγές) | |||||||||||

| X | 0,6 | -1,2 | 2,9 | 0,9 | 0,9 | -5,3 | 1,7 | 3,3 | -0,2 | ||

| Xg | -1,3 | -1,9 | 4,7 | -0,2 | -4,3 | -10,2 | 1,2 | 1,2 | -2,8 | ||

| Xs | 1,9 | 0,6 | 1,2 | 1,3 | 5,6 | 1,7 | 2,7 | 5,1 | 3,2 | ||

| IM | 0,4 | 0,4 | 4,3 | -0,9 | -2,4 | 3,7 | 8,7 | 4,2 | 5,5 | ||

| IMg | -0,7 | -0,1 | 5,4 | -2,1 | -2,1 | 3,1 | 9,9 | 2,3 | 5,0 | ||

| IMs | 5,0 | 3,1 | 0,1 | 3,9 | -2,8 | 4,4 | 5,2 | 12,5 | 7,3 | ||

| Πηγή: ΕΛΣΤΑΤ, Eurobank Research. | |||||||||||

Στο 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024 ο ετήσιος πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα διαμορφώθηκε στο 2,3% (βλέπε Σχήμα 1.2 και Πίνακα 1) και ήταν ο 5ος υψηλότερος στην Ευρωζώνη και ο 7ος υψηλότερος στην ΕΕ-27. Στην πρώτη θέση ήταν η Μάλτα (6,1%) και ακολούθησαν (πλην Ιρλανδίας και Λουξεμβούργου): Κροατία (3,9%), Κύπρος (3,7%), Δανία (3,2%), Ισπανία (3,0%), Πολωνία (2,4%), Ελλάδα (2,3%), Λιθουανία (2,2%), Σλοβακία (2,1%), Βουλγαρία (2,1%), Πορτογαλία (1,6%), Σλοβενία (1,2%), Γαλλία (1,2%), Βέλγιο (1,0%), Ρουμανία (0,8%), ΕΕ-27 (0,8%), Ουγγαρία (0,7%), Τσεχία (0,7%), Ευρωζώνη (0,6%), Ολλανδία (0,6%), Ιταλία (0,5%), Σουηδία (0,4%), Γερμανία (-0,2%), Λετονία (-0,3%), Φινλανδία (-0,8%), Εσθονία (-1,0%) και Αυστρία (-1,2%).

Υπό το πρίσμα της ζήτησης, δηλαδή της δαπάνης για την αγορά τελικών προϊόντων και υπηρεσιών που παράγονται στην εγχώρια οικονομία, η αύξηση του πραγματικού ΑΕΠ στην Ελλάδα το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024 αντανακλά την ισχυρή αύξηση της μεταβολής των αποθεμάτων -ο ακαθάριστος σχηματισμός κεφαλαίου αυξήθηκε κατά 25,4% και ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου κατά 2,2%- και την ενίσχυση της ιδιωτικής κατανάλωσης (1,8%, βλέπε Σχήμα 2.1). Τα θετικά στοιχεία της εγχώριας αγοράς εργασίας όπως η αύξηση των μισθών και της απασχόλησης επιδρούν θετικά στην καταναλωτική δαπάνη των νοικοκυριών και αντισταθμίζουν σε έναν βαθμό τις επιπτώσεις του πληθωρισμού. Λαμβάνοντας υπόψιν τη μείωση του όγκου των πωλήσεων στο λιανικό εμπόριο, η αύξηση της ιδιωτικής κατανάλωσης δύναται να αφορά τους τομείς των υπηρεσιών (καταλύματα, εστίαση, διασκέδαση, ψυχαγωγία κ.α). Αντιθέτως, η δημόσια κατανάλωση μειώθηκε κατά -4,2% και ο ρυθμός μεταβολής του συνόλου των εξαγωγών κινήθηκε οριακά σε αρνητικό έδαφος καθότι η πτώση των εξαγωγών αγαθών (-2,8%) αντιστάθμισε την αύξηση των εξαγωγών υπηρεσιών (3,2%). Τέλος, οι εισαγωγές, ωθούμενες από την εγχώρια ζήτηση, αυξήθηκαν με έντονο ρυθμό, τόσο στο σκέλος των αγαθών (5,0%) όσο και των υπηρεσιών (7,3%). Αποτέλεσμα ήταν η διεύρυνση του εμπορικού ελλείμματος.

Υπό το πρίσμα της παραγωγής, δηλαδή των τελικών αγαθών και υπηρεσιών που παράγουν οι τομείς της οικονομίας, η αύξηση της ακαθάριστης προστιθέμενης αξίας (ΑΠΑ) στην Ελλάδα κατά 1,9% το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024 προήλθε από τη βιομηχανία και τις υπηρεσίες (με ισόποση συνεισφορά δεδομένης της βαρύτητάς τους στη συνολική ΑΠΑ). Αντιθέτως, λόγω των έκτακτων αρνητικών διαταραχών στην κτηνοτροφία, των πυρκαγιών και των υστερόχρονων επιδράσεων από την κακοκαιρία Daniel στη Θεσσαλία τον Σεπ-23, η ΑΠΑ στον κλάδο της γεωργίας, δασοκομίας και αλιείας σημείωσε πτώση.

Εν κατακλείδι, ο ετήσιος πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα το γ’ τρίμηνο 2024 και το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024 διατηρήθηκε σε ικανοποιητικά επίπεδα (οριακά υψηλότερος από την πρόβλεψη του Κρατικού Προϋπολογισμού 2025 για την ανάπτυξη του 2024), υπεραποδίδοντας έναντι της Ευρωζώνης και της ΕΕ-27. Από την πλευρά της ζήτησης, η μεταβολή των αποθεμάτων (υλικά και προμήθειες, έργα σε εξέλιξη, έτοιμα προϊόντα και εμπορεύματα για μεταπώληση) και η ιδιωτική κατανάλωση αποτέλεσαν τις βασικές συνιστώσες της ανάπτυξης, ενώ από την πλευρά της προσφοράς, η βιομηχανία και οι υπηρεσίες είχαν την υψηλότερη συνεισφορά στην αύξηση της παραγωγής. Στα αρνητικά στοιχεία των εθνικών λογαριασμών του 9μηνου Ιανουαρίου-Σεπτεμβρίου 2024 συγκαταλέγονται: πρώτον, η μείωση των εξαγωγών (λόγω της συνιστώσας των αγαθών) και η διεύρυνση του εμπορικού ελλείμματος, και δεύτερον, η ήπια άνοδος των επενδύσεων παγίων. Ο ρυθμός αύξησης των επενδύσεων παγίων διαμορφώθηκε στο 2,2%, ωστόσο δεν ήταν ομοιόμορφος στις επί μέρους κατηγορίες κεφαλαιουχικών αγαθών. Οι επενδύσεις στις κατοικίες, τα αγροτικά προϊόντα, τον μεταφορικό εξοπλισμό και τον εξοπλισμό τεχνολογίας πληροφορικής και επικοινωνίας σημείωσαν μείωση κατά -4,6%, -7,5%, -1,3% και -1,8% αντίστοιχα, ενώ στις άλλες κατασκευές, τον μηχανολογικό εξοπλισμό και οπλικά συστήματα και τα άλλα προϊόντα, κατέγραψαν αύξηση κατά 5,6%, 8,1% και 1,7% αντίστοιχα. Τέλος, βάσει των αποτελεσμάτων του γ’ τριμήνου 2024, το πραγματικό ΑΕΠ στην Ελλάδα υπολείπεται κατά 15,9% από την κορυφή του β’ τριμήνου 2007 (βλέπε Σχήμα 3).

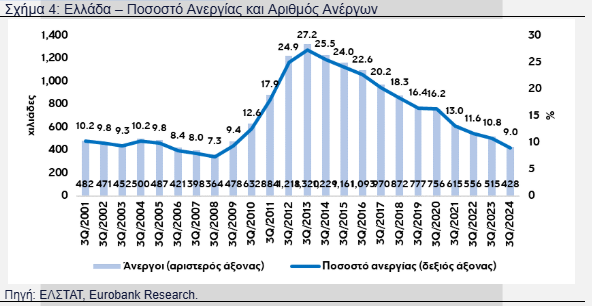

Σύμφωνα με τα πλέον πρόσφατα στοιχεία της Έρευνας Εργατικού Δυναμικού της ΕΛΣΤΑΤ, το γ’ τρίμηνο 2024 το ποσοστό ανεργίας στην Ελλάδα κατήλθε στο ίδιο επίπεδο με το β΄ τρίμηνο 2009, δηλαδή στο 9,0%, από 10,8% το γ’ τρίμηνο 2023. Την ίδια περίοδο ο αριθμός των ανέργων περιορίστηκε κατά 86,2 χιλ. στους 428,4 χιλ., δηλαδή στο χαμηλότερο επίπεδο από το β’ τρίμηνο 2009 (455,6 χιλ.). Ο αριθμός των απασχολουμένων αυξήθηκε σε ετήσια βάση κατά 67,7 χιλ. στους 4.323,9 χιλ. αλλά υπολείπεται σημαντικά (κατά 315,7 χιλ. άτομα) συγκριτικά με την κορυφή του γ’ τριμήνου 2008 (4.639,6 χιλ.). Παράλληλα, το ποσοστό συμμετοχής του πληθυσμού στο εργατικό δυναμικό κατήλθε οριακά, στο 52,7% από 52,8% ένα έτος νωρίτερα, αλλά το μέσο ποσοστό του 9μηνου Ιανουαρίου-Σεπτεμβρίου 2024 (52,8%) ήταν υψηλότερο συγκριτικά με το αντίστοιχο ποσοστό του 2023 (52,3%), παραμένοντας όμως από τα χαμηλότερα στην ΕΕ-27.

Με βάση το φύλο, το ποσοστό ανεργίας παρουσίασε ισχυρότερη πτώση στις γυναίκες (-2,9 π.μ.) συγκριτικά με τους άνδρες (-0,9 π.μ.) αλλά παραμένει υψηλότερο στις πρώτες (11,5% έναντι 7,0%). Ωστόσο η διαφορά στα ποσοστά ανεργίας μεταξύ των δύο φύλων έχει περιοριστεί σημαντικά συγκριτικά με παλαιότερα έτη (9,0 π.μ. κατά μέσο όρο το 9μηνο 2001, 6,4 π.μ. το 9μηνο 2008, 8,8 π.μ. το 9μηνο 2018, 4,9 π.μ. το 9μηνο 2024). Όμως από την άλλη πλευρά το ποσοστό συμμετοχής των γυναικών στην αγορά εργασίας παραμένει πολύ χαμηλότερο από αυτό των ανδρών (45,2% έναντι 60,8% το γ’ τρίμ. 2024), ενώ σημειώνεται ότι και το ποσοστό συμμετοχής των νέων (ηλικίας 20-24 ετών) είναι εξίσου χαμηλό (46,4%).

Σε όλες τις ηλικιακές κατηγορίες το γ’ τρίμηνο 2024 το ποσοστό ανεργίας μειώθηκε. Η υψηλότερη μείωση (-20,9 π.μ.) παρουσιάζεται στην ηλικιακή κατηγορία 15-19 ετών – που διαχρονικά παρουσιάζει τα υψηλότερα ποσοστά ανεργίας – όπου το ποσοστό περιορίστηκε στο 19,0%. Στις ηλικίες 30-44 και 45-64 ετών που περιλαμβάνει τα άτομα που κατά κανόνα βρίσκονται στην πιο παραγωγική φάση του εργασιακού τους βίου το ποσοστό περιορίστηκε στο 9,3% (από 10,6%) και στο 6,8% (από 7,5%) αντίστοιχα. Τέλος, στην ηλικιακή ομάδα που διαχρονικά παρουσιάζει το χαμηλότερο ποσοστό ανεργίας, δηλαδή τα άτομα άνω των 65 ετών, περιορίστηκε στο 5,6% (από 6,7%).

Σχετικά με το ποσοστό μακροχρόνιας ανεργίας, δηλαδή το ποσοστό των ατόμων που παραμένουν άνεργοι για 12 μήνες και άνω, περιορίστηκε το γ’ τρίμηνο 2024 στο 56,5% από 60,3% πέρυσι. Πλέον, ο αριθμός των μακροχρόνια ανέργων κυμαίνεται σε επίπεδα κάτω των 300 χιλ. καθώς το 9μηνο Ιανουαρίου-Σεπτεμβρίου 2024 διαμορφώθηκε στις 263,1 χιλ. κατά μέσο όρο, από τους 306,6 χιλ. και τους 366,7 χιλ. την ίδια περίοδο του 2023 και του 2022 αντίστοιχα.

Με βάση το επίπεδο εκπαίδευσης, το ποσοστό ανεργίας περιορίζεται καθώς το επίπεδο βελτιώνεται. Το γ’ τρίμηνο 2024 σε όλες τις κατηγορίες το ποσοστό ανεργίας μειώθηκε με εξαίρεση τις κατηγορίες που διαχρονικά παρουσιάζουν το χαμηλότερο και υψηλότερο ποσοστό ανεργίας, δηλαδή τα άτομα με Διδακτορικό ή Μεταπτυχιακό τίτλο σπουδών και τα άτομα που ολοκλήρωσαν μερικές τάξεις του Δημοτικού ή δεν πήγαν καθόλου σχολείο αντίστοιχα. Στην πρώτη κατηγορία το ποσοστό ανεργίας αυξήθηκε στο 7,5% (από 5,9%) και στη δεύτερη στο 20,0% (από 14,3%). Η ισχυρότερη μείωση εντοπίζεται στα άτομα με απολυτήριο Γυμνασίου (-3,7 π.μ., στο 7,4%) και η ηπιότερη στα άτομα με πτυχίο Ανώτερης Τεχνικής Επαγγελματικής Εκπαίδευσης (-0,8 π.μ., στο 9,8%).

Ως προς την περιφερειακή διάσταση της ανεργίας, σε όλες τις περιφέρειες – με εξαίρεση μία – παρουσιάστηκε μείωση του ποσοστού ανεργίας το γ’ τρίμηνο 2024. Η ισχυρότερη μείωση εντοπίζεται στην περιφέρεια Δυτικής Μακεδονίας (-6,2 π.μ., στο 11,1%) ενώ η ηπιότερη στην περιφέρεια Δυτικής Ελλάδας (-0,1 π.μ., στο 8,9%) και στην περιφέρεια Ανατολικής Μακεδονίας-Θράκης (-0,1 π.μ., στο 12,7%) η οποία το γ’ τρίμ. 2024 παρουσιάζει τo υψηλότερο ποσοστό ανεργίας. Αντίθετα, στην περιφέρεια Νοτίου Αιγαίου που παρουσιάζει το χαμηλότερο ποσοστό ανεργίας, αυξήθηκε οριακά (στο 3,1% από 3,0%), ενώ στην Αττική, που συγκεντρώνει το μεγαλύτερο ποσοστό των απασχολουμένων στη χώρα, μειώθηκε στο 8,4% (από 9,9%).

Τέλος, από τα στοιχεία απασχόλησης σε κλαδικό επίπεδο, σε 10 κλάδους η απασχόληση μειώθηκε, σε 10 αυξήθηκε και σε έναν (εκπαίδευση) παρέμεινε αμετάβλητη (312,6 χιλ. απασχολούμενοι). Από την ανάλυση των σχετικών δεδομένων προκύπτει ότι η άνοδός της απασχόλησης το γ’ τρίμηνο 2024 συγκριτικά με το γ’ τρίμηνο 2023 προήλθε κυρίως από την άνοδό της στους κλάδους Χονδρικού-Λιανικού εμπορίου (+33,4 χιλ. απασχολούμενοι, στους 727,0 χιλ.), Κατασκευών (+19,6 χιλ., στους 194,1 χιλ.), Μεταφοράς-Αποθήκευσης (+17,2 χιλ., στους 245,6 χιλ.) και Τεχνών-Διασκέδασης-Ψυχαγωγίας (+15,4 χιλ., στους χιλ. 61,3 χιλ.), παρά την πτώση της στον κλάδο Δημόσιας διοίκησης (-20,7 χιλ., στους 353,3 χιλ.) και τον Πρωτογενή τομέα (-13,1 χιλ. απασχολούμενοι, στους 468,2 χιλ.).

Συμπερασματικά, από την ανάλυση που προηγήθηκε προκύπτει ότι η κατάσταση στην αγορά εργασίας βαίνει συνεχώς βελτιούμενη καθώς το ποσοστό ανεργίας και ο αριθμός των ανέργων βρίσκονται στα χαμηλότερα επίπεδα των τελευταίων πολλών ετών, έχει μειωθεί σημαντικά η διαφορά στα ποσοστά ανεργίας μεταξύ ανδρών και γυναικών και ο αριθμός των μακροχρόνια ανέργων έχει πλέον περιοριστεί κάτω από τις 300,0 χιλ. Ωστόσο, η ενίσχυση της απασχόλησης συνεχίζει να στηρίζεται σε μεγάλο βαθμό σε κλάδους μη διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών. Παράλληλα, το ποσοστό συμμετοχής στην αγορά εργασίας είναι από τα χαμηλότερα στην ΕΕ-27 ενώ αυτό των γυναικών και των νέων παραμένει χαμηλότερο συγκριτικά με το εθνικό ποσοστό.

Επομένως, η ενίσχυση των επενδύσεων σε κλάδους με διεθνώς εμπορεύσιμα αγαθά και η αύξηση του ποσοστού συμμετοχής στην αγορά εργασίας κυρίως των γυναικών και των νέων, δύναται να έχουν θετικές επιδράσεις στο εξωτερικό ισοζύγιο και στον δυνητικό ρυθμό μεγέθυνσης, δηλαδή δύναται να βελτιώσουν τις μεσομακροπρόθεσμές προοπτικές της οικονομίας.

Διαβάστε ακόμη

Metlen: Πώς η είσοδος στο LSE γίνεται το game changer για τον ελληνικό ενεργειακό και μεταλλουργικό όμιλο

Βόρεια προάστια: Oι ξένοι ψάχνουν τώρα να αγοράσουν σπίτια – Πού διαμορφώνονται οι τιμές (pics)

Επενδυτική «τρέλα» για το bitcoin – Θα μπορούσε να φτάσει τα $150.000

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.