Ο κλάδος της πλαστικής συσκευασίας είναι άρρηκτα συνδεδεμένος με την πορεία διάφορων κλάδων πελατών. Ειδικότερα, σημαντικό μέρος της αγοράς πλαστικών ειδών συσκευασίας απορροφάται από τη βιομηχανία τροφίμων και ποτών, ενώ αξιόλογος όγκος πλαστικών ειδών συσκευασίας χρησιμοποιείται για αγροτικά προϊόντα και άλλα καταναλωτικά αγαθά.

Επιπλέον, αξίζει να σημειωθεί πως το πολυαιθυλένιο, η κυριότερη πρώτη ύλη για την παραγωγή πλαστικών ειδών συσκευασίας, είναι παράγωγο του πετρελαίου και ως εκ τούτου έχει έκθεση στις μεταβολές των τιμών. Έτσι, σύμφωνα με έρευνα της ICAP CRIF, το 2023 οι μέσες τιμές πώλησης πλαστικών εμφανίστηκαν μειωμένες, αποτέλεσμα των χαμηλότερων τιμών των Α’ υλών.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών & Κλαδικών Μελετών της ICAP CRIF αναφέρει ότι στον κλάδο της πλαστικής συσκευασίας δραστηριοποιείται μεγάλος αριθμός παραγωγικών επιχειρήσεων, οι οποίες ασχολούνται με μία ή περισσότερες κατηγορίες προϊόντων. Παρ ’όλα αυτά, η εισαγωγική διείσδυση στην εξεταζόμενη αγορά παρουσιάζει αύξηση με το πέρασμα των ετών, και διαμορφώθηκε σε 27% περίπου το 2023.

Το μεγαλύτερο μέρος των εισαγόμενων ποσοτήτων προέρχεται από Ιταλία, Γερμανία, Βουλγαρία, Κίνα και Τουρκία. Αντίστοιχα, παρατηρείται αξιόλογη άνοδος και στις ποσότητες εξαγωγής πλαστικών ειδών συσκευασίας τα τελευταία έτη, απόρροια της γενικότερης διεύρυνσης του όγκου των ελληνικών εξαγωγών. Οι εξαγωγές αφορούν, κατά κύριο λόγο, εύκαμπτα είδη πλαστικής συσκευασίας, τα οποία έχουν σχετικά μικρό βάρος και κατά συνέπεια χαμηλότερο κόστος μεταφοράς.

Σύμφωνα με όσα αναφέρει η Ιωάννα Στρατουδάκη, Consultant της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών της ICAP CRIF, η οποία επιμελήθηκε την εν λόγω μελέτη, η εγχώρια αγορά πλαστικής συσκευασίας (δεν εξετάζονται τα πλαστικά είδη μίας χρήσης), εκτιμάται ότι κατέγραψε πτωτικές τάσεις το 2023 σε σχέση με το προηγούμενο έτος κατά περίπου 5%.

Οι έντονες πληθωριστικές πιέσεις που ασκήθηκαν στην αγορά επηρέασαν αρνητικά την πορεία αρκετών κλάδων-πελατών προϊόντων πλαστικής συσκευασίας, οδηγώντας συνεπακόλουθα και σε μειωμένη ζήτηση για πλαστικά είδη. Όσον αφορά την κατανομή της αγοράς ανά κατηγορία προϊόντος, διαχρονικά το μεγαλύτερο μερίδιο αποσπά η κατηγορία «Φύλλα-Φιλμς» με ποσοστό της τάξης του 30%, ενώ ακολουθούν οι κατηγορίες «Σάκοι, Σακούλες, Τσάντες» και «Φιάλες, Φιαλοειδή», αποσπώντας μερίδιο περίπου 21% επί του συνόλου έκαστη για το 2023.

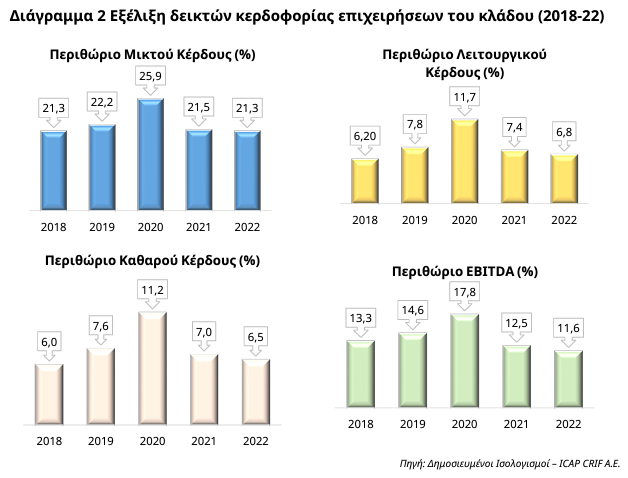

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των επιχειρήσεων πλαστικής συσκευασίας για ένα αντιπροσωπευτικό δείγμα 73 εταιρειών για τη διετία 20212022. Από την ανάλυση του ομαδοποιημένου ισολογισμού προκύπτουν τα εξής: Οι συνολικές πωλήσεις των 73 επιχειρήσεων αυξήθηκαν κατά 17,3% το 2022 έναντι του 2021. Ομοίως, τα μικτά κέρδη αυξήθηκαν κατά 16,1% την ίδια περίοδο. Αυξημένα, αν και με μικρότερο ρυθμό, ήταν τα κέρδη EBITDA (9,2%) και διαμορφώθηκαν σε €141,1 εκατ., το 2022.

Διαβάστε ακόμη

Schroders: Πού επιλέγουν να τοποθετηθούν 3.000 επενδυτές με κεφάλαια $74,5 τρισ.

Σχεδόν διπλάσιες οι τιμές των νέων διαμερισμάτων στο Μαρούσι την τελευταία 10ετία (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα