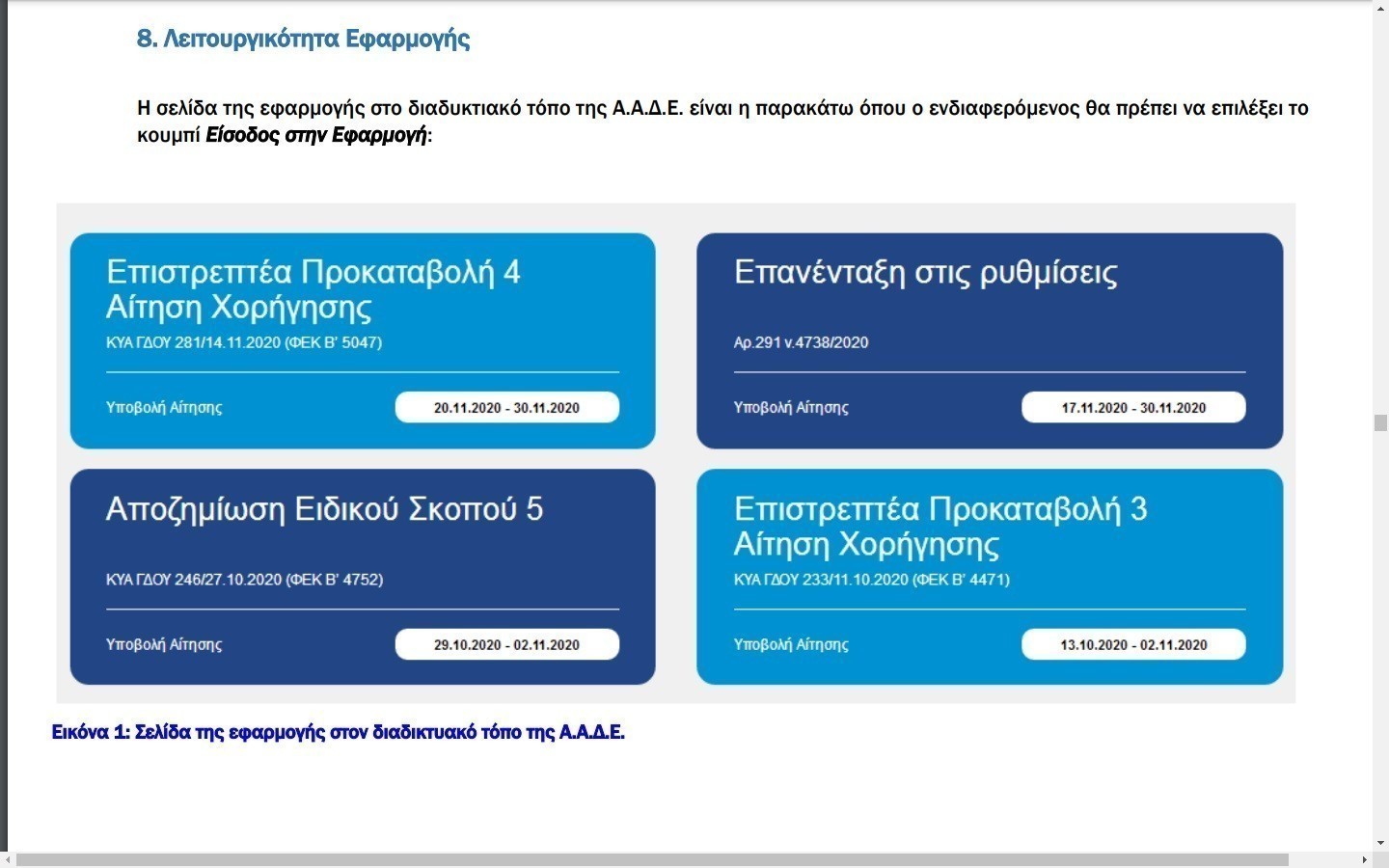

Από σήμερα, Παρασκευή 20/11/2020, οι δικαιούχοι του 4ου κύκλου της Επιστρεπτέας Προκαταβολής μπορούν να υποβάλουν στην ηλεκτρονική πλατφόρμα “myBusinessSupport” (https://www.aade.gr/mybusinesssupport) της ΑΑΔΕ αίτηση για τη χορήγηση της ενίσχυσης.

Οι πληρωμές θα ξεκινήσουν στις αρχές της προσεχούς εβδομάδας.

Το ύψος του ποσού που θα λάβουν οι δικαιούχοι από το χρηματοδοτικό σχήμα θα παρουσιάζεται απευθείας στην ηλεκτρονική πλατφόρμα.

Όπως υπενθυμίζει το υπουργείο Οικονομικών με ανακοίνωσή του στην Επιστρεπτέα Προκαταβολή 4 προβλέπονται ακόμα ευνοϊκότεροι όροι ως προς τους δικαιούχους και το ύψος της ενίσχυσης, το 50% της οποίας είναι μη επιστρεπτέο, υπό τον όρο διατήρησης του επιπέδου απασχόλησης έως και την 31η/3/2021.

Η διαδικασία υποβολής της αίτησης ολοκληρώνεται σε 2 βήματα:

Βήμα 1ο: Συμπληρώνονται τα απαραίτητα στοιχεία εσόδων-εξόδων της επιχείρησης στην εφαρμογή «ΤΑ ΕΣΟΔΑ ΜΟΥ» στην πλατφόρμα “myBusinessSupport”. Ιδιαίτερη προσοχή πρέπει να δοθεί κατά τη συμπλήρωση των στοιχείων αυτών, διότι μετά την οριστικοποίησή τους δεν είναι δυνατή η τροποποίησή τους.

Βήμα 2ο: Μετά την οριστικοποίηση της δήλωσης στην εφαρμογή «ΤΑ ΕΣΟΔΑ ΜΟΥ», πρέπει να συμπληρωθεί και να υποβληθεί οριστικοποιημένη αίτηση χορήγησης μέσω της πλατφόρμας “myBusinessSupport”, και ειδικότερα μέσω της εφαρμογής «ΕΠΙΣΤΡΕΠΤΕΑ ΠΡΟΚΑΤΑΒΟΛΗ 4: ΑΙΤΗΣΗ ΧΟΡΗΓΗΣΗΣ». Σε περίπτωση μη ορθής συμπλήρωσης της αίτησης, η αίτηση τροποποιείται μόνο αυθημερόν.

Η πλατφόρμα υποβολής αιτήσεων θα παραμείνει ανοιχτή έως τις 30 Νοεμβρίου 2020.

Δικαιούχοι – λήπτες της ενίσχυσης είναι:

- Oι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (Δ.Ε.Υ.Α.) και οι Οργανισμοί Λιμένων.

- Oι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής, συμπεριλαμβανομένων των ατομικών, καθώς και μη κερδοσκοπικές επιχειρήσεις υποκείμενες σε ΦΠΑ, οι οποίες έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα και λειτουργούν νομίμως, ανεξαρτήτως Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ), οι οποίες πληρούν

σωρευτικά τα κριτήρια της παραγράφου 2 του άρθρου 3 της ΚΥΑ ΓΔΟΥ 281/2020, καθώς και την προϋπόθεση της παραγράφου 3 της ανωτέρω ΚΥΑ.

Εξαιρούνται οι ακόλουθες:

- Επιχειρήσεις που απασχολούσαν περισσότερους από χίλιους (1.000) εργαζόμενους με σχέση εξαρτημένης εργασίας κατά την 1η Σεπτεμβρίου 2020,

- Νομικά Πρόσωπα Δημοσίου Δικαίου (Ν.Π.Δ.Δ.) και Νομικά Πρόσωπα Ιδιωτικού Δικαίου (Ν.Π.Ι.Δ) που αποτελούν αμιγώς δημοτικές, διαδημοτικές, διακοινοτικές, διανομαρχιακές, κοινοτικές και νομαρχιακές επιχειρήσεις, δημοτικές κοινωφελείς επιχειρήσεις, δημοτικές συνεταιριστικές επιχειρήσεις, ενώσεις προσώπων

διαχείρισης κτιρίων, επιτροπές εράνων, ευρωπαϊκοί όμιλοι οικονομικού σκοπού, κοινοπραξίες, διεθνείς οργανισμοί και πολιτικά κόμματα.

Κριτήρια δικαιούχων ληπτών

Οι επιχειρήσεις της προηγούμενης παραγράφου πρέπει να πληρούν τα κάτωθι κριτήρια:

α) Έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα, λειτουργούν νομίμως, έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης του COVID-19 και έχουν υποβάλλει οικονομικά στοιχεία στην ειδική πλατφόρμα «myBusinessSupport», σύμφωνα με τα άρθρα 2 και 6 της ΚΥΑ ΓΔΟΥ 281/2020.

β) Έχουν υποβάλει τις δηλώσεις φόρου εισοδήματος και ΦΠΑ, εφόσον είχαν κατά νόμο υποχρέωση να τις υποβάλουν, ως εξής:

αα) μέχρι και 14.11.2020, έχουν υποβάλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2018,

ββ) μέχρι και 14.11.2020, έχουν υποβάλει όλες τις δηλώσεις ΦΠΑ για την περίοδο από 1η Ιανουαρίου 2019 μέχρι 31η Αυγούστου 2020.

γ) Δεν έχουν τεθεί σε αδράνεια από την 1η Ιουλίου 2019 μέχρι και 14.11.2020 όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό μητρώο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) ή από την υποβολή μηδενικών δηλώσεων Φόρου Προστιθέμενης Αξίας (ΦΠΑ) καθ’ όλη την περίοδο αυτή.

δ) Δεν έχει ανασταλεί, μέχρι και 14.11.2020, η χρήση του ΑΦΜ της επιχείρησης για τη διενέργεια ενδοκοινοτικών συναλλαγών σύμφωνα με την υπό στοιχεία ΓΓΔΕ ΠΟΛ.1200/2015 απόφαση, όπως έχει τροποποιηθεί και ισχύει (εξαφανισμένος έμπορος), όπως αυτό προκύπτει από το φορολογικό μητρώο της ΑΑΔΕ.

ε) Παρουσιάζουν μείωση του κύκλου εργασιών τους, ως ακολούθως:

αα) για τις επιχειρήσεις που είναι υποκείμενες σε ΦΠΑ το άθροισμα του κύκλου εργασιών μηνών Σεπτεμβρίου και Οκτωβρίου 2020, όπως αυτός έχει δηλωθεί στην ειδική πλατφόρμα «myBusinessSupport», παρουσιάζει μείωση κατά 20,00% τουλάχιστον σε σχέση με τον κύκλο εργασιών αναφοράς και επιπλέον ο κύκλος εργασιών αναφοράς είναι μεγαλύτερος από τριακόσια (300) ευρώ,

ββ) για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, το άθροισμα των ακαθάριστων εσόδων μηνών Σεπτεμβρίου και Οκτωβρίου 2020, όπως αυτά έχουν δηλωθεί στην ειδική πλατφόρμα «myBusinessSupport», παρουσιάζει μείωση κατά 20,00% τουλάχιστον, σε σχέση με τα ακαθάριστα έσοδα αναφοράς και επιπλέον τα ακαθάριστα έσοδα αναφοράς είναι μεγαλύτερα από τριακόσια (300) ευρώ.

Στις ανωτέρω υπό αα) και ββ) υποπεριπτώσεις, διενεργείται στρογγυλοποίηση των ποσοστών μείωσης σε σχέση με τον κύκλο εργασιών αναφοράς ή με τα ακαθάριστα έσοδα αναφοράς, αντίστοιχα, στο δεύτερο ποσοστιαίο δεκαδικό ψηφίο.

Ειδικά οι επιχειρήσεις που:

i) είτε έχουν ενεργό κύριο ΚΑΔ στις 05.11.2020 έναν από τους περιγραφόμενους στο Παράρτημα ΙΙΙ, το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας, είτε των οποίων τα ακαθάριστα έσοδα ενεργού κατά την 05.11.2020 ΚΑΔ δευτερεύουσας δραστηριότητας από τους περιγραφόμενους στο Παράρτημα ΙΙΙ, όπως αυτά προκύπτουν από την αρχική δήλωση φόρου εισοδήματος φορολογικού έτους 2018, είναι μεγαλύτερα από τα ακαθάριστα έσοδα που αντιστοιχούν στον κύριο ΚΑΔ στις 05.11.2020, δύναται να είναι δικαιούχοι – λήπτες της ενίσχυσης και στην περίπτωση που δεν παρουσιάζουν μείωση του κύκλου εργασιών τους κατά τα αναφερόμενα στην παρούσα περίπτωση, εφόσον ο κύκλος εργασιών για τις επιχειρήσεις υποκείμενες σε ΦΠΑ, ή τα ακαθάριστα έσοδα αναφοράς για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, είναι μεγαλύτερα από τριακόσια (300) ευρώ,

ii) έχουν έδρα σε περιοχές που έχουν πληγεί από τις φυσικές καταστροφές που προκλήθηκαν από την πορεία του μεσογειακού κυκλώνα «Ιανός», όπως αυτές οριοθετούνται στις υπό στοιχεία Δ.Α.Ε.Φ.Κ.-Κ.Ε./10330/Α325/07.10.2020 (Β’ 4431) και Δ.Α.Ε.Φ.Κ.- Κ.Ε./10331/Α325/07.10.2020 (Β’ 4432) αποφάσεις των Υπουργών Οικονομικών, Ανάπτυξης και Επενδύσεων, Εσωτερικών και Υποδομών και Μεταφορών, δύναται να είναι δικαιούχοι – λήπτες της ενίσχυσης, και στην περίπτωση που δεν παρουσιάζουν μείωση του κύκλου εργασιών τους κατά τα αναφερόμενα στην παρούσα περίπτωση, δυνάμει του Κανονισμού De minimis 1407/2013 και εφόσον πληρούνται οι προϋποθέσεις που τίθενται σε αυτόν, εφόσον ο κύκλος εργασιών για τις επιχειρήσεις υποκείμενες σε ΦΠΑ, ή τα

ακαθάριστα έσοδα αναφοράς για τις επιχειρήσεις που δεν είναι υποκείμενες σε ΦΠΑ ή είναι υποκείμενες και απαλλασσόμενες, είναι μεγαλύτερα από τριακόσια (300) ευρώ.

στ) Δεν συντρέχουν οι λόγοι αποκλεισμού της παρ. 1 του άρθρου 40 του ν. 4488/2017 (Α’ 137).

Επιπλέον των ανωτέρω κριτηρίων της παρ. 2 του άρθρου 3 της ΚΥΑ ΓΔΟΥ 281/2020, οι επιχειρήσεις πρέπει να πληρούν τις κάτωθι προϋποθέσεις, κατά περίπτωση:

α) Εφόσον αιτούνται ενίσχυσης δυνάμει του Προσωρινού Πλαισίου, να μην έχουν στη διάθεσή τους προηγούμενη ενίσχυση η οποία έχει κηρυχθεί ασυμβίβαστη με απόφαση της Ευρωπαϊκής Επιτροπής, και επιπλέον,

αα) οι μεγάλες και μεσαίες επιχειρήσεις να μην ήταν προβληματικές κατά την έννοια του υπ’ αρ. 651/2014 Κανονισμού στις 31 Δεκεμβρίου 2019, και ββ) οι μικρές και πολύ μικρές επιχειρήσεις, όπως ορίζονται στην παρ. 9 του άρθρου 2 της παρούσας, κατά τη στιγμή χορήγηση της ενίσχυσης:

i) να μην υπάγονται σε συλλογική πτωχευτική διαδικασία και

ii) να μην έχουν λάβει ενίσχυση διάσωσης και δεν έχουν ακόμη αποπληρώσει το δάνειο ή λύσει τη σύμβαση εγγύησης και να μην έχουν λάβει ενίσχυση αναδιάρθρωσης και υπόκεινται ακόμη σε σχέδιο αναδιάρθρωσης.

Ο έλεγχος της εν λόγω προϋπόθεσης γίνεται και σε επίπεδο ενιαίας επιχείρησης.

β) Εφόσον αιτούνται ενίσχυσης δυνάμει του Κανονισμού de minimis, πρέπει να μην δραστηριοποιούνται στην πρωτογενή παραγωγή γεωργικών προϊόντων, ή στους τομείς της αλιείας και της υδατοκαλλιέργειας. Επιχειρήσεις που έχουν μικτή δραστηριότητα, ήτοι δραστηριοποιούνται σε κάποιον από τους εν λόγω μη επιλέξιμους για ενίσχυση τομείς, και επίσης σε τομέα επιλέξιμο για ενίσχυση βάσει του υπ’ αρ. 1407/2013 Κανονισμού (ΕΕ), δύναται να λάβουν ενίσχυση στο πλαίσιο της παρούσας δυνάμει του εν λόγω Κανονισμού για την επιλέξιμη δρα-στηριότητά τους, με τις εξής προϋποθέσεις:

αα) η εν λόγω δραστηριότητα εμφανίζει τα μεγαλύτερα έσοδα, όπως αυτό προκύπτει από τη δήλωση φόρου εισοδήματος φορολογικού έτους 2018, ή αποτελεί την κύρια δραστηριότητα βάσει κύριου ΚΑΔ εφόσον πρόκειται για επιχείρηση που έχει συσταθεί μετά την 1η Ιανουαρίου 2019 και

ββ) διασφαλίζεται με κατάλληλα μέσα, όπως ο λογιστικός διαχωρισμός των δραστηριοτήτων ή η διάκριση του κόστους, ότι οι δραστηριότητες στους μη επιλέξιμους τομείς δεν τυγχάνουν ενίσχυσης

Διαβάστε επίσης:

Στη Βουλή ο προϋπολογισμός με δυσμενέστερες εκτιμήσεις για ύφεση – έλλειμμα

Αλαλούμ με τους κατόχους πιστωτικών καρτών – Χρεώθηκαν δόσεις για παλαιότερες αγορές

Black Friday: Η «μητέρα των μαχών» στην αγορά εν μέσω πανδημίας