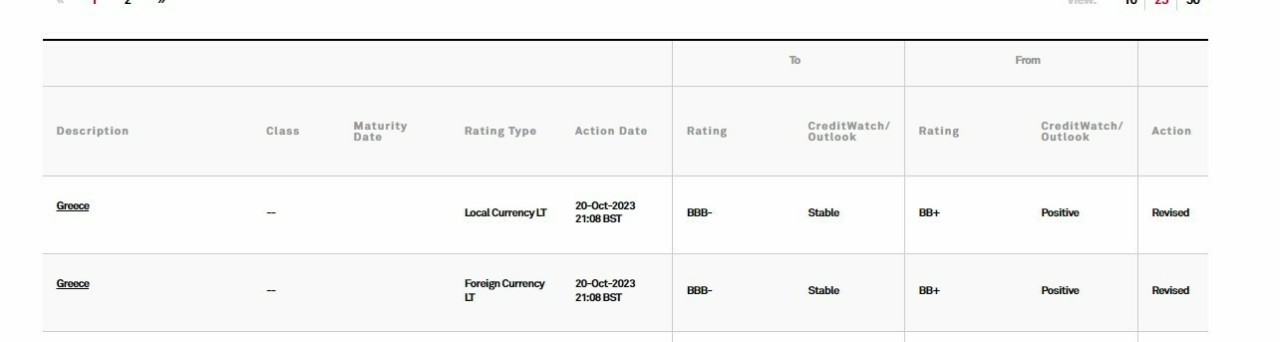

Την αναβάθμιση της ελληνικής οικονομίας σε ΒΒΒ- με σταθερό outlook (από BB+ με θετικό outlook προηγουμένως) ανακοίνωσε ο οίκος αξιολόγησης Standard & Poor’s.

Η αξιολόγηση αυτή κατατάσσει (και τυπικά) το ελληνικό αξιόχρεο σε καθεστώς «επενδυτικής βαθμίδας» (investment grade). Αυτό σημαίνει ότι τα ελληνικά ομόλογα γίνονται πλέον «επιλέξιμα» για μεγάλους ξένους επενδυτές χωρίς να χρειάζονται τις προστατευτικές εξαιρέσεις της ΕΚΤ και μάλιστα σε εποχή έντονης αβεβαιότητας στο διεθνές οικονομικό και πολιτικό περιβάλλον.

Σημειώνεται, ότι σε επίπεδο αγοράς τα ελληνικά ομόλογα εν μέρει απολαμβάνουν ήδη τα οφέλη της επενδυτικής βαθμίδας καθώς εδώ και καιρό έχουν μειωμένες αποδόσεις και spread.

Ωστόσο, σε επίπεδο προσέλκυσης κεφαλαίων η «τυπική» κατάκτηση του «τίτλου» είναι καθοριστική καθώς με αυτόν τα ελληνικά ομόλογα θα ενταχθούν σε βασικούς δείκτες ομολόγων και θα γίνουν επιλέξιμα σε θεσμικά επενδυτικά funds των οποίων οι κανόνες λειτουργίας τους τούς απαγορεύουν να τοποθετηθούν σε ομόλογα που δεν έχουν επενδυτική βαθμίδα και εντάσσονται σε κατηγορία «σκουπίδια» (junk).

Επιπλέον, παρότι πρόκειται για τη δεύτερη αναβάθμιση της ελληνικής οικονομίας σε καθεστώς επενδυτικής βαθμίδας, έπειτα από εκείνη του DBRS στις 8 Σεπτεμβρίου, η σημερινή είναι σαφώς σημαντικότερη καθώς το μέγεθος και η εμβέλεια του αμερικανικού οίκου είναι πολύ μεγαλύτερη και όπως έγραφε το newmoney «στην πραγματική οικονομία, την πόρτα για τα διεθνή κεφάλαια και τους μεγάλους ξένους επενδυτές δεν την ανοίγει άλλος κανείς ίσως, εκτός από την Standard and Poor’s. Αν την DBRS τη λαμβάνει υπόψιν το 10%-15% της παγκόσμιας αγοράς, την S&P’s την παρακολουθεί το 60-70% των αγορών».

Τι αναφέρει το report

Όπως αναφέρει στο report του ο οίκος «τα δημόσια οικονομικά της Ελλάδας βελτιώνονται χάρη στις προσπάθειες δημοσιονομικής εξυγίανσης. Από την κρίση χρέους την περίοδο 2009-2015, έχει σημειωθεί σημαντική πρόοδος στην αντιμετώπιση των οικονομικών και δημοσιονομικών ανισορροπιών της Ελλάδας».

«Αναμένουμε πρόσθετες διαρθρωτικές οικονομικές και δημοσιονομικές μεταρρυθμίσεις, σε συνδυασμό με τα κονδύλια της ΕΕ, τα οποία θα στηρίξουν την ισχυρή οικονομική ανάπτυξη τα έτη 2023-2026 και θα συνδράμουν στη συνεχή μείωση του δημόσιου χρέους. Ως εκ τούτου, αναβαθμίσαμε την αξιολόγηση της πιστοληπτικής ικανότητας για την Ελλάδα σε «BBB-/A-3» από «BB+/B», με σταθερές προοπτικές».

Η σημαντική δημοσιονομική σύγκλιση έχει θέσει την Ελλάδα σε συνεχώς βελτιούμενη δημοσιονομική θέση. Με στήριξη από την πολύ ισχυρή οικονομική ανάκαμψη, η ελληνική κυβέρνηση έχει καταφέρει να ξεπερνά διαρκώς τους στόχους προϋπολογισμού, παρά τις σταδιακά αυξανόμενες κοινωνικές μεταβιβάσεις. Ο οίκος αναμένει ότι η Ελλάδα θα εμφανίσει πρωτογενές πλεόνασμα τουλάχιστον 1,2% του ΑΕΠ εφέτος, υπερβαίνοντας τον στόχο του 0,7%, παρά τα σημαντικά κόστη των πρόσφατων πυρκαγιών και πλημμυρών. Η S&P προβλέπει μέσο πρωτογενές πλεόνασμα ύψους 2,3% έως το 2026.

Δημοσιονομικές επιδόσεις

Οι δημοσιονομικές επιδόσεις της Ελλάδας παραμένουν ισχυρές. Ο οίκος αναμένει ότι το πρωτογενές πλεόνασμα θα φτάσει τουλάχιστον στο 1,2% το 2023, παρά το σημαντικό δημοσιονομικό κόστος που σχετίζεται με τις πρόσφατες πυρκαγιές και πλημμύρες. Η υπεραπόδοση των εσόδων έχει συνδράμει στη βελτίωση της δημοσιονομικής θέσης της Ελλάδας, με το εγχείρημα της ψηφιοποίησης όλο και περισσότερων υπηρεσιών να αποδίδει καρπούς μέσω της μεγαλύτερης φορολογικής συμμόρφωσης. Μπορεί η Ελλάδα να έχει σημειώσει πρόοδο στην κάλυψη του χάσματος του φόρου προστιθέμενης αξίας (ΦΠΑ) (η διαφορά μεταξύ των εκτιμώμενων εισπράξεων ΦΠΑ και των πραγματικών εσόδων ΦΠΑ, μέτρο φορολογικής συμμόρφωσης), παραμένει ωστόσο σε χειρότερο επίπεδο από τις ομόλογές της. Αυτό συνεπάγεται πως υπάρχει περιθώριο για περαιτέρω αύξηση των εσόδων, αν και ο λόγος των συνολικών κρατικών εσόδων προς το ΑΕΠ στην Ελλάδα είναι από τους υψηλότερους μεταξύ των κρατών που αξιολογεί η S&P. Αν και αυτό υποδηλώνει ότι μπορεί να υπάρξει πολιτική πίεση για μείωση των φόρων, αναμένεται ότι το ποσοστό των κρατικών εσόδων στο ΑΕΠ θα μειωθεί σταδιακά, καθώς το ΑΕΠ συνεχίζει να ανακάμπτει στα προ της κρίσης χρέους επίπεδα.

Ο προϋπολογισμός του 2024 που κατατέθηκε προβλέπει περαιτέρω εξυγίανση, με στόχο πρωτογενές πλεόνασμα 2,1% του ΑΕΠ. Για να επιτευχθεί αυτό, οι αρχές έχουν ανακοινώσει σχέδια για αυστηρότερη φορολογική συμμόρφωση. Ωστόσο, μεγάλο μέρος της εξυγίανσης είναι αποτέλεσμα προηγούμενων μέτρων, συμπεριλαμβανομένης της μεταρρύθμισης του συνταξιοδοτικού συστήματος του 2016 (Νόμος Κατρούγκαλου), που σημαίνει ότι ακόμη και σε ένα σενάριο χωρίς αλλαγή πολιτικής, η δημοσιονομική τροχιά της Ελλάδας θα συνεχίσει να είναι βελτιωμένη. Υπό αυτή την έννοια, η κυβέρνηση φαίνεται να έχει περιθώρια ενώ εξακολουθεί να επιτυγχάνει δημοσιονομικούς στόχους για να συνεχίσει τα σχέδιά της για αύξηση των δαπανών το 2024, σύμφωνα με τις προεκλογικές υποσχέσεις, συμπεριλαμβανομένων μέτρων όπως οι μισθοί στο δημόσιο τομέα, οι εφάπαξ αυξήσεις των συντάξεων, ο στοχευμένος φόρος εισοδήματος φυσικών προσώπων, οι ελαφρύνσεις για τις οικογένειες και η αύξηση των χορηγήσεων σε δημόσιες επενδύσεις.

Η εξέλιξη του χρέους

Όπως αναφέρεται στο report «εκτιμούμε ότι το καθαρό ελληνικό δημόσιο χρέος θα μειωθεί στο 146% περίπου του ΑΕΠ μέχρι το τέλος του έτους, γεγονός το οποίο θα αποτελεί αξιοσημείωτη βελτίωση από το 189% του ΑΕΠ το 2020.

Στην επίδοση αυτή υπολογίζεται η επίδραση του πληθωρισμού, αλλά κυρίως η ταχεία οικονομική επέκταση μετά την πανδημία και η θεαματική δημοσιονομική εξυγίανση.

Παρότι το απόθεμα του χρέους παραμένει υψηλό, το προφίλ του είναι ένα από τα πιο ευνοϊκά από όλα τα κράτη που αξιολογούμε.

Η μέση σταθμισμένη λήξη του χρέους γενικής κυβέρνησης ήταν στα 19,7 έτη στο τέλος Ιουνίου 2023 και οι πληρωμές τόκων καταλαμβάνουν επί του παρόντος ένα σχετικά μέτριο 5,7% των εκτιμώμενων εσόδων της γενικής κυβέρνησης. Το εκτεταμένο πρόγραμμα αναχρηματοδοτήσεων διευκολύνει ουσιαστικά τις ακαθάριστες χρηματοδοτικές ανάγκες της κυβέρνησης.

Όπως και άλλες μικρές ανοιχτές οικονομίες, η Ελλάδα παραμένει εκτεθειμένη στις αλλαγές των συνθηκών στην παγκόσμια οικονομία. Αυτό περιλαμβάνει κινδύνους από πιθανή οικονομική επιβράδυνση που μπορεί να επηρεάσει τους σημαντικούς εξωτερικούς τομείς του τουρισμού ή της ναυτιλίας, ή μια άλλη ξαφνική άνοδο των τιμών της ενέργειας. Αυτές οι εξελίξεις θα μπορούσαν να επιβραδύνουν τη βελτιωμένη δυναμική των πιστωτικών μετρήσεων της Ελλάδας. Οι αξιολογήσεις μας εξακολουθούν να περιορίζονται από το υψηλό ακόμη δημόσιο χρέος και την αδύναμη εξωτερική θέση, αναφέρει ο οίκος.

Οι εκτιμήσεις για την ανάπτυξη

Η ελληνική κρίση χρέους (2009-2015) πυροδότησε μια μακρά περίοδο οικονομικής ύφεσης και θεσμικής αστάθειας, που συνοδεύτηκε από μεγάλο έλλειμμα επενδύσεων, καθώς οι διαδοχικές κυβερνήσεις μείωσαν τις δαπάνες για την υγεία, την εκπαίδευση και τις υποδομές. Μέχρι το 2019, η κατάσταση βελτιώθηκε καθώς ανέκαμψαν οι άμεσες ξένες επενδύσεις (συμπεριλαμβανομένων των πωλήσεων μη εξυπηρετούμενων δανείων από τις τράπεζες), ενώ η επιχειρηματική εμπιστοσύνη ενισχύθηκε έντονα σε συνδυασμό με την πρόοδο στη δημοσιονομική εξυγίανση και τις διαρθρωτικές μεταρρυθμίσεις, συμπεριλαμβανομένης της φορολογικής συμμόρφωσης, της αγοράς εργασίας, της νομοθεσίας περί ανταγωνισμού και πτυχές της δικαστικής μεταρρύθμισης (δεν έχει ακόμη ολοκληρωθεί πλήρως).

Η ανάκαμψη από την κρίση χρέους και στη συνέχεια, η πανδημία του COVID-19, έδωσαν ώθηση στην αρχική ανάκαμψη των επενδύσεων και της εμπιστοσύνης στην οικονομία. Η ταχεία ψηφιοποίηση των δημόσιων υπηρεσιών οδήγησε σε σημαντική πρόοδο στη μείωση της φοροδιαφυγής και στην απελευθέρωση άλλων βελτιώσεων στην αποδοτικότητα του δημόσιου τομέα. Οι ισχυρές επιδόσεις του τουρισμού, της ναυτιλίας και της μεταποίησης τα τελευταία χρόνια, παράλληλα με την πρόοδο των τραπεζών στην πώληση και την επίλυση μη εξυπηρετούμενων ανοιγμάτων, ώθησαν πρόσθετες επενδύσεις.

Επιπλέον, η ανάπτυξη της Ελλάδας έχει αντέξει τις καταστροφικές πυρκαγιές και πλημμύρες το 2023. Δεν αναμένουμε ότι αυτά τα κλιματικά φαινόμενα θα επηρεάσουν ουσιαστικά την ελληνική οικονομική ανάπτυξη, λόγω του εξαιρετικά εντοπισμένου και χρονικά περιορισμένου χαρακτήρα των γεγονότων. Τα δεδομένα από τους δείκτες κλίματος υποδηλώνουν οριακή μόνο επιδείνωση της εμπιστοσύνης, καθώς οι πληγείσες περιοχές αντιπροσωπεύουν μόνο ένα μικρό μέρος της οικονομικής δραστηριότητας.

Ο οίκος προβλέπει αύξηση του πραγματικού ΑΕΠ κατά 2,5% για το 2023, σε γενικές γραμμές σύμφωνα με την ανάπτυξη 2,4% που παρατηρήθηκε το πρώτο εξάμηνο του έτους. Ο τουριστικός τομέας τα πάει ιδιαίτερα καλά. Τα στοιχεία δείχνουν ότι η Ελλάδα είχε το καλύτερο πρώτο εξάμηνο από πλευράς εισερχόμενης τουριστικής κίνησης από τότε που καταγράφονται στοιχεία, κάτι που επιβεβαιώνεται και από τις τουριστικές εισπράξεις των πρώτων επτά μηνών που ήταν 18% πάνω από τα επίπεδα του 2019. Αυτή είναι η ταχύτερη ανάκαμψη μεταξύ των μεγάλων ευρωπαϊκών τουριστικών προορισμών.

Η διεύρυνση των επενδυτικών ροών, η βελτίωση της αγοράς εργασίας (η ανεργία αναμένεται να μειωθεί στο 9,2% το επόμενο έτος από το ρεκόρ του 28,2% το τρίτο τρίμηνο του 2013) και οι υποστηρικτικές πιστωτικές συνθήκες μετά την βελτίωση του τραπεζικού τομέα θα υποστηρίξουν την ανάπτυξη τα επόμενα χρόνια και προβλέπεται ότι θα είναι κατά μέσο όρο 2,6% την περίοδο 2024-2026.

Η απουσία σημαντικής περαιτέρω σύσφιξης της δημοσιονομικής πολιτικής θα βοηθήσει, ενώ ο αντίκτυπος της σύσφιξης της νομισματικής πολιτικής στην ανάπτυξη δεν θα είναι πλέον συσταλτικός.

Η οικονομία της Ελλάδας έχει αναπτυχθεί κατά 26% (σε πραγματικούς και εποχικά προσαρμοσμένους όρους) από το κατώτατο σημείο της που προκλήθηκε από την πανδημία το δεύτερο τρίμηνο του 2020. Ωστόσο, παραμένει περίπου 22% κάτω από το υψηλό της πριν από την κρίση του δημοσίου χρέους το δεύτερο τρίμηνο του 2007 ( παρά το γεγονός ότι τα στοιχεία των εθνικών λογαριασμών πριν από το 2010 δεν είναι πλήρως συγκρίσιμα καθότι έχουν διαφορετικό έτος βάσης) υποδηλώνοντας περιθώρια για ανάπτυξη πάνω από την τάση τα επόμενα χρόνια

Τι αναφέρει για τις τράπεζες

Η Ελλάδα έχει αρχίσει την αποεπένδυσή από τις συμμετοχές της στις τράπεζες. Στις 9 Οκτωβρίου, το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) πούλησε το 1,4% που κατείχε στην Eurobank, με έσοδα 94 εκατ. ευρώ. Το ΤΧΣ εξακολουθεί να έχει μερίδια στις τράπεζες κατέχοντας αντίστοιχα το 40,4%, το 27% και το 9% της Εθνικής Τράπεζας της Ελλάδος, της Τράπεζας Πειραιώς και της Alpha Bank. Δεδομένης της πολύ ισχυρής απόδοσης των μετοχών των ελληνικών τραπεζών το 2023 (ο Δείκτης Τραπεζών FTSE/ATHEX έχει αυξηθεί περίπου 45% φέτος), μαζί με ευρύτερες σαφείς βελτιώσεις στην ποιότητα του ενεργητικού σε όλο το σύστημα θεωρούμε ότι τα σχέδια εκποίησης των μεριδίων αυτών ως γενικά αξιόπιστα.

Με τη βελτίωση της κατάστασης στο τραπεζικό σύστημα, η ιδιωτική πίστη άρχισε επιτέλους να επεκτείνεται σε καθαρούς όρους, αντιστρέφοντας την τάση συρρίκνωσης του καθαρού δανεισμού από το 2010. Αυτό εξηγείται εν μέρει από τα δάνεια του Ταμείου Ανάκαμψης που διοχετεύονται μέσω του τραπεζικού συστήματος, αλλά σε μεγαλύτερο βαθμό αντικατοπτρίζει την πρόοδο στο τραπεζικό σύστημα.

Διαβάστε ακόμη

Γιατί «εξαφανίζονται» οι εισηγμένες και τι σημαίνει αυτό για επενδυτές και επιχειρήσεις (γράφημα)

Τo ether «στραβοπάτησε» λόγω των αυξημένων αποδόσεων των ομολόγων (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.