Μαθήματα στρατηγικής εν καιρώ πολέμου, υπό συνθήκες εκρηκτικής ανόδου του πληθωρισμού και στη σκιά της κατάρρευσης της ισοτιμίας του ευρώ, παραδίδει η Αθήνα με την πιο «ιντελεκτουέλ» στρατηγική εκδόσεων κρατικών ομολόγων των τελευταίων ετών:

Πέρυσι ακριβώς (Μάιο 2021) η είδηση ήταν πως η Ελλάδα έβγαλε 5ετές ομόλογο για 4,5 δισ. που θα αποπληρωθούν το 2026 και της κόστισε επιτόκιο…. 0% (κουπόνι 0,000%). Τότε η Ελλάδα είχε αρνητικό πληθωρισμό και η Ευρώπη αρνητικά επιτόκια, άφηνε πίσω την πανδημία και έρχονταν τα εμβόλια και η ανάκαμψη παγκοσμίως.

Ενα χρόνο μετά (Απρίλιο 2022) η Ελλάδα επανέκδωσε 7ετές ομόλογο του 2020. Παρότι λήγει για να πληρωθεί σε 5 χρόνια (Απρίλιο 2027) ο νέος δανεισμός της κόστισε 2,366%. Με τέτοια απόδοση η Ελλάδα δανειζόταν πριν το 2020! Η είδηση όμως δεν είναι το υψηλό επιτόκιο, αφού την ίδια στιγμή ο πληθωρισμός σε Ελλάδα και Ευρώπη «τρέχει» με 7% και 8%, στη Γηραιά Ήπειρο μαίνεται πόλεμος εδώ και 2 μήνες, η ενεργειακή «επίθεση» της Ρωσίας στην ΕΕ δεν έχει προηγούμενο και η ισοτιμία του ευρώ (με βάση το οποίο εκδίδονται και θα αποπληρωθούν σε 5 χρόνια τα ελληνικά ομόλογα) καταρρέει μέχρι στο 1,06 ή -12% της αξίας που είχε πριν 1 χρόνο (1,21 δολάρια τότε). “Γυρίζει” δηλαδή όλη η Ευρώπη 20 χρόνια πίσω σχεδόν, στην αρχική ισοτιμία 1:1 του ευρώ με το δολάριο!

Η πραγματική «είδηση» από την έκδοση του ομολόγου είναι ότι η Αθήνα άντλησε μόλις 1,5 δισεκατομμύριο ευρώ, παρότι η προσφορά ήταν υπετριπλάσια.

Τι σημαίνει πρακτικά αυτό;

1ον) απέρριψε επιπλέον προσφορές 3,5 δισεκατομμυρίων, δείχνοντας πως «δεν καίγεται» και δεν έχει ανάγκη στην παρούσα φάση τα λεφτά αυτά, καθώς διαθέτει ταμειακό απόθεμα 40 δισ. ευρώ.

2ον) αποκάλυψε σε όλους ότι «ουρανοκατέβατα λεφτά» από ομόλογα δεν υπάρχουν, αλλά κάθε ευρώ για παροχές και νέα μέτρα στήριξης κοστίζει πλέον πανάκριβα.

3ον) επιχείρησε ένα τολμηρό crash test, αφού ήταν η “πρώτη εμφάνιση” της Ελλάδας στην πρωτογενή αγορά ομολόγων, μετά τη λήξη του πανδημικού προγράμματος αγορών (PEPP) από την Ευρωπαϊκή Κεντρική Τράπεζα, τον Μάρτιο του 2022 –κάτι που συνεπάγεται ότι οι κάτοχοι ελληνικών τίτλων δεν έχουν τις ίδιες επιλογές ενεχυρίασης ή πώλησης όπως αυτές που ίσχυαν επί 2 χρόνια υπό την “ομπρέλα” της ΕΚΤ.

Δεδομένης της άκρως αρνητικής διεθνούς συγκυρίας, αλλά και με το ταμειακό απόθεμα ασφαλείας των 40 δισεκατομμυρίων, η Αθήνα μπορούσε να μη βγει καν στις αγορές. Το έκανε όμως προφανώς για τρεις λόγους:

- οι υπόλοιπες χώρες της Ευρωζώνης είχαν ήδη βγάλει νέες εκδόσεις ομολόγων, πριν την γενίκευση των απειλών και των κυρώσεων της Ρωσίας

- η Ελλάδα είχε σημαντικές θετικές ειδήσεις (διπλά αναβάθμιση τον τελευταίο 1 μήνα, μικρότερο έλλειμμα και μεγαλύτερη ανάπτυξη το 2021 κλπ) οπότε δύσκολα ίσως θα έβρισκε ξανά τόσο θετική συγκυρία

- παρά τα μεγάλα ταμειακά διαθέσιμα πρέπει να κρατάει “επικοινωνία” με τις αγορές (την οποία μόχθησε επί μια δεκαετία για να αποκτήσει) αλλά και να προσφέρει επιπλέον ελληνικά ομόλογα λήξεως 2027 σε κυκλοφορία, προσθέτοντας μεγαλύτερο «βάθος» αγοράς (αφού η 7ετία παραμένει από τις πιο “ρηχές” εκδόσεις μετά την είσοδο στα Μνημόνια) ώστε για να διευκολύνει κι να ενισχύσει με μεγαλύτερη κινητικότητα τους υφιστάμενους επενδυτές, οι οποίοι τόλμησαν και εμπιστεύθηκαν από τους πρώτους τα λεφτά τους σε ελληνικούς τίτλους.

Βιάστηκε ή έχασε κάτι η Ελλάδα; Σίγουρα όχι αφού, παρά την κρίση:

- μπορεί δανείστηκε ακριβότερα σε σχέση με το 2021 ή το 2020, δανείστηκε όμως με φθηνότερα επιτόκια από εκείνα του 2019, αλλά φθηνότερα και σε σχέση με τα μελλοντικά -καθώς όλοι προεξοφλούν πλέον ανοδική πορεία και πίεση λόγω στροφής της ΕΚΤ σε αυξήσεις επιτοκίων εξαιτίας του πολύ υψηλού πληθωρισμού.

- οι υποψήφιοι επενδυτές ελληνικών ομολόγων δεν ανησυχούν ότι μπορεί να βρεθούν εγκλωβισμένοι και εγκαταλειμμένοι, όπως στην δεκαετία του 2010. «Χτίζει» έτσι η Ελλάδα ξανά μακροχρόνιες σχέσεις σταθερότητας με θεσμικούς επενδυτές, αποφεύγοντας τα ασταθή καιροσκοπικά funds.

- ακόμα και με επιτόκιο πχ 3% εάν δανειζόταν, η χώρα καταφέρνει να βελτιώσει και δεν χαλάει το «προφίλ» και την ανάλυση βιωσιμότητας του ελληνικού χρέους.

Τι δείχνουν όλα αυτά;

Πως μάλλον συμβολική αξία για την ίδια -παρά πρακτική – είχε την φορά αυτή η δοκιμασία έκδοσης του ομολόγου. Σε συνθήκες πολέμου και οικονομικής ασφυξίας, μόνο ευκαταφρόνητοι δεν είναι βέβαια οι επιπλέον πόροι. Αλλά αφού έκανε «το χρέος της» να …συνομιλήσει σαν κανονική χώρα με τις αγορές, η Ελλάδα μπορεί τώρα να επιλέξει και να αργήσει λίγο για να βγει ξανά για δανεικά!

Πιθανότατα να ήταν και η τελευταία «έξοδος» για το α΄εξάμηνο ή μέχρι να τελειώσει ο πόλεμος στην Ουκρανία, για τη χώρα μας, πριν ισορροπήσουν κάπως τα επιτόκια ή φανεί ποια θα είναι τελικά η πορεία τους πανευρωπαϊκά.

- Διόλου τυχαία, η Αθήνα επέλεξε πολύ προσεκτικά τη φορά αυτή να «συνομιλήσει», κυρίως με σταθερούς και «αμυντικούς παίκτες» της διεθνούς αγοράς, αφού:

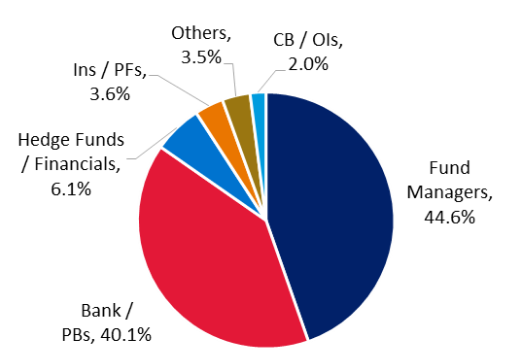

- ουσιαστικά απέκλεισε τα «επιθετικά» hedge funds. Ίσως να μην έχει προηγούμενο να περιοριστεί η συμμετοχή τους στην αγορά του ομολόγου σε ποσοστό μόλις 6% (γενικώς κυμαίνεται από 9% το λιγότερο έως 19% ανάλογα με την έκδοση και την εποχή).

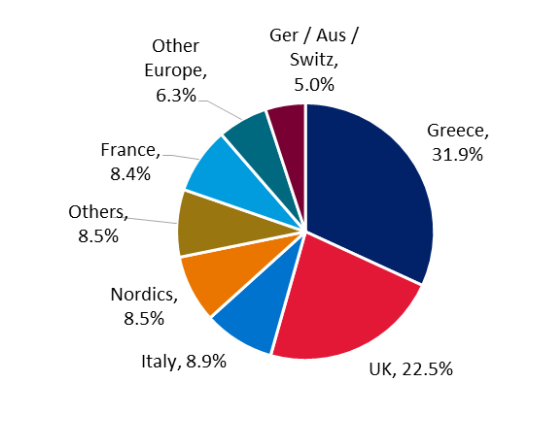

- τα 2/3 ή το 68,1% των προσφορών προήλθαν από το εξωτερικό

- ένα (εντυπωσιακό) ποσοστό 8,5% καλύφθηκε από χώρες εκτός Ευρώπης

- η συναλλαγή καλύφθηκε κατά το ήμισυ σχεδόν από διαχειριστές κεφαλαίων ή ασφαλιστικών ταμείων (Pension Funds) και από τράπεζες κατά 40%.

Τελική Διανομή

Ανά Χώρα Επενδυτή Ανά Προφίλ Επενδυτή

Διαβάστε ακόμη:

Τάκης Θεοχαράκης: Τα γλυκόπικρα γενέθλια και το σχέδιο για τη Nissan (pics)

Νέα πληρωμή για το επίδομα θέρμανσης

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.