Υψηλότερα επίπεδα χρέους, μείωση των μεσοπρόθεσμων ρυθμών ανάπτυξης, μέτρια αύξηση της παραγωγικότητας, ασθενή δημογραφικά στοιχεία, αδύναμες επενδύσεις και προβλήματα στις γραμμές παραγωγής που κληροδότησε η πανδημία: το καθόλου ευχάριστο κοκτέιλ προϊδεάζει για σοβαρούς κινδύνους στην παγκόσμια οικονομία.

Αυτές τις προειδοποιήσεις περιλαμβάνει το τελευταίο σημείωμα στο blog του Διεθνούς Νομισματικού Ταμείου και οι συγγραφείς (Tobias Adrian, Vitor Gaspar και Pierre-Olivier Gourinchas) επαναφέρουν την ανάγκη για μείωση του δημοσίου χρέους, σε παγκόσμια κλίμακα, ώστε οι κυβερνήσεις να διαθέτουν «όπλα» σε περίπτωση που χρειαστεί να παρέμβουν για να στηρίξουν τις εθνικές τους οικονομίες.

«Η βιωσιμότητα του χρέους εξαρτάται από τέσσερα βασικά συστατικά: πρωτογενή αποτελέσματα, πραγματική ανάπτυξη, πραγματικά επιτόκια και επίπεδα χρέους» αναφέρουν. «Τα υψηλότερα πρωτογενή αποτελέσματα – η υπέρβαση των κρατικών εσόδων έναντι των δαπανών εξαιρουμένων των πληρωμών τόκων – και η ανάπτυξη συμβάλλουν στην επίτευξη βιωσιμότητας του χρέους, ενώ τα υψηλότερα επιτόκια και τα επίπεδα χρέους το καθιστούν πιο δύσκολο.

Για μεγάλο χρονικό διάστημα, η δυναμική του χρέους παρέμενε πολύ ευνοϊκή. Αυτό οφείλεται στο γεγονός ότι τα πραγματικά επιτόκια ήταν σημαντικά χαμηλότερα από τους ρυθμούς ανάπτυξης. Αυτό μείωσε την πίεση για δημοσιονομική εξυγίανση και επέτρεψε στα δημόσια ελλείμματα και το δημόσιο χρέος να εκτιναχθούν ανοδικά. Στη συνέχεια, κατά τη διάρκεια της πανδημίας, το χρέος αυξήθηκε ακόμη περισσότερο καθώς οι κυβερνήσεις παρουσίασαν μεγάλα πακέτα στήριξης έκτακτης ανάγκης.

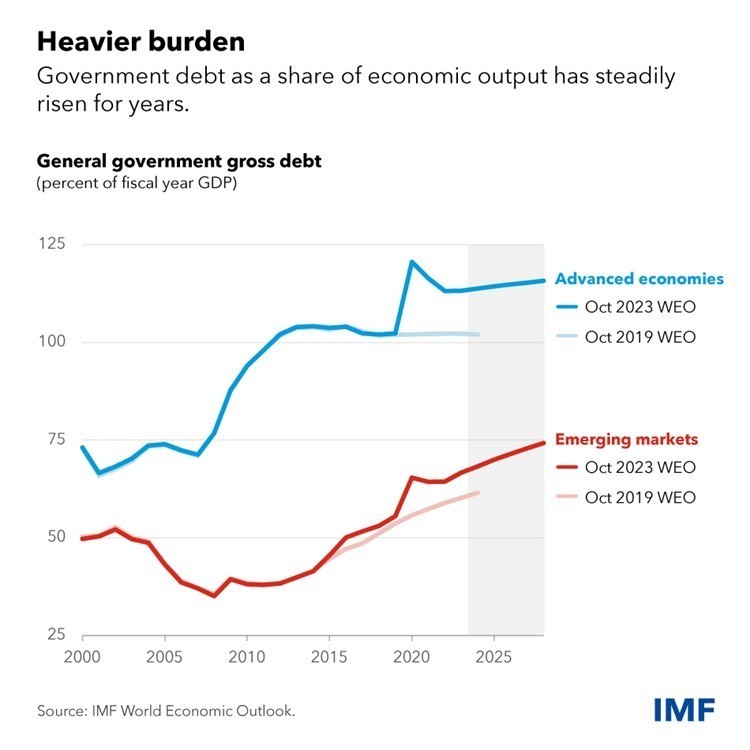

Ως αποτέλεσμα, το δημόσιο χρέος ως κλάσμα του ακαθάριστου εγχώριου προϊόντος έχει αυξηθεί σημαντικά τις τελευταίες δεκαετίες, τόσο στις προηγμένες όσο και στις αναδυόμενες και μεσαίου εισοδήματος οικονομίες. Αναμένεται να φτάσει το 120% και το 80% της παραγωγής αντίστοιχα έως το 2028.»

Τρεις συνταγές για εξυγίανση

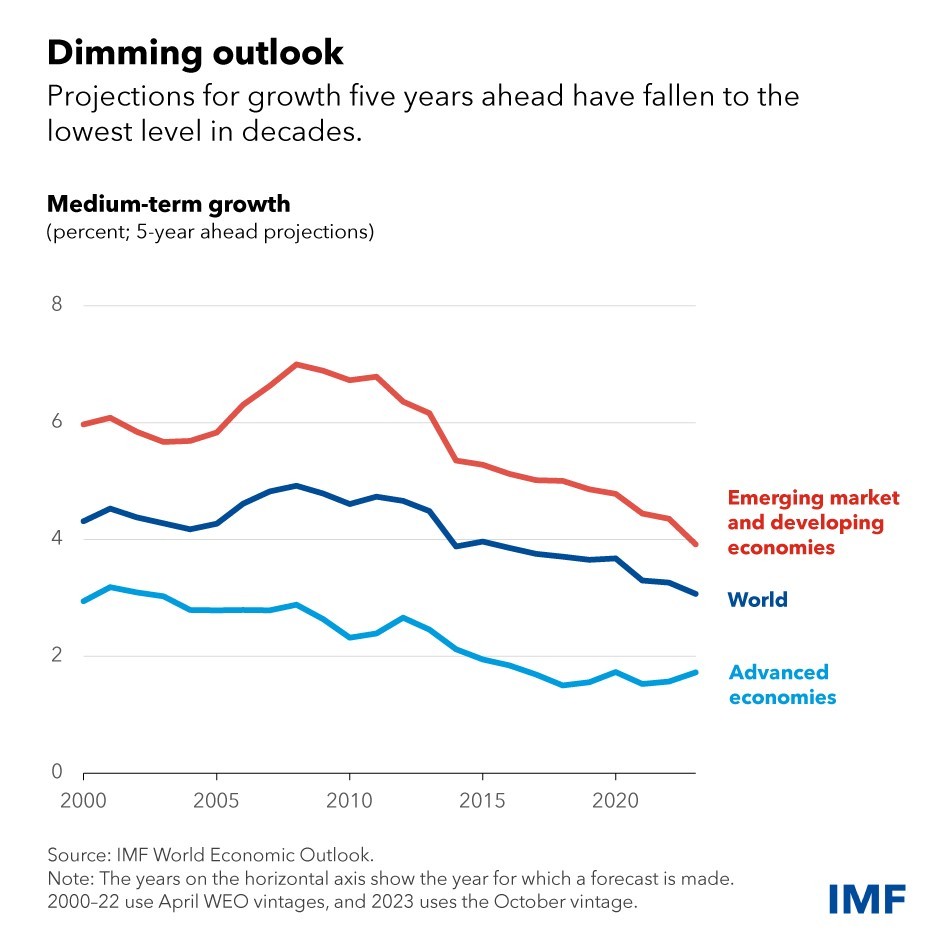

Σε συνδυασμό με το γεγονός ότι το μακροοικονομικό περιβάλλον φαίνεται λιγότερο ευνοϊκό και ότι οι ρυθμοί ανάπτυξης μεσοπρόθεσμα αναμένεται να υποχωρήσουν, οι οικονομολόγοι του ΔΝΤ καλούν τις κυβερνήσεις να λάβουν μέτρα ώστε να διασφαλίσουν ότι η δημοσιονομική σταθερότητα δεν θα κινδυνεύσει.

Οι βασικές πολιτικές που προτείνουν είναι:

Πρώτα και κύρια, οι χώρες θα πρέπει να αρχίσουν να αναδομούν σταδιακά και αξιόπιστα τα δημοσιονομικά «μαξιλάρια» ασφαλείας (buffers) και να διασφαλίσουν τη μακροπρόθεσμη βιωσιμότητα του δημόσιου χρέους τους.

Τα «μαξιλάρια» ασφαλείας είναι πιο εύκολο να δημιουργηθούν όσο οι χρηματοοικονομικές συνθήκες παραμένουν σχετικά διευκολυντικές και οι αγορές εργασίας εύρωστες. Είναι πιο δύσκολο να δημιουργηθούν όταν υπάρχει πίεση από δυσμενείς συνθήκες στις αγορές. Επίσης, μία διαρκής δημοσιονομική εξυγίανση θα επιτρέψει την ταχύτερη πτώση των επιτοκίων, γεγονός που θα μειώσει τυχόν αρνητικές επιπτώσεις στη μακροοικονομία. Αν και είναι απαραίτητη μια ουσιαστική δημοσιονομική εξυγίανση, αυτό δεν αποτελεί έκκληση για λιτότητα.

Η υπερβολικά απότομη πορεία προς τη δημοσιονομική εξυγίανση θα μπορούσε να αποτύχει, ωθώντας τις οικονομίες σε ύφεση. Αυτό που χρειάζεται είναι μια αξιόπιστη πρώτη κίνηση, ακολουθούμενη από επόμενα, σταδιακά βήματα προς την ίδια κατεύθυνση.

Δεύτερον, για να διατηρηθεί η χρηματοπιστωτική σταθερότητα, τα stress test θα πρέπει να λαμβάνουν επαρκώς υπόψη τις επιπτώσεις στις τράπεζες και τους μη χρηματοπιστωτικούς οργανισμούς από το υψηλότερο κόστος εξυπηρέτησης δημοσίου χρέους και από τις πιθανές κρίσεις έλλειψης ρευστότητας στην αγορά. Η αναβάθμιση των υποδομών της αγοράς για τη βελτίωση των συναλλαγών, της ανάδειξης των πραγματικών τιμών των περιουσιακών στοιχείων και του βάθους της αγοράς πρέπει επίσης να αποτελεί βασική προτεραιότητα, ακόμη και στις αγορές κρατικών χρεογράφων όπου υπάρχει μεγάλη ρευστότητα.

Τρίτον, οι διαρθρωτικές μεταρρυθμίσεις δεν πρέπει να αναβληθούν. Ενισχύοντας τη μελλοντική ανάπτυξη, είναι ο καλύτερος τρόπος για να βοηθήσει στη σταθεροποίηση της δυναμικής του χρέους.

Διαβάστε ακόμη

Παθητικά σπίτια: Τι είναι και πώς λειτουργούν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ