H BofA εξηγεί ότι η ελληνική οικονομία είναι ζωντανή, τα δημοσιονομικά είναι ισχυρά, ωστόσο κάποιες μακροπρόθεσμες προκλήσεις παραμένουν.

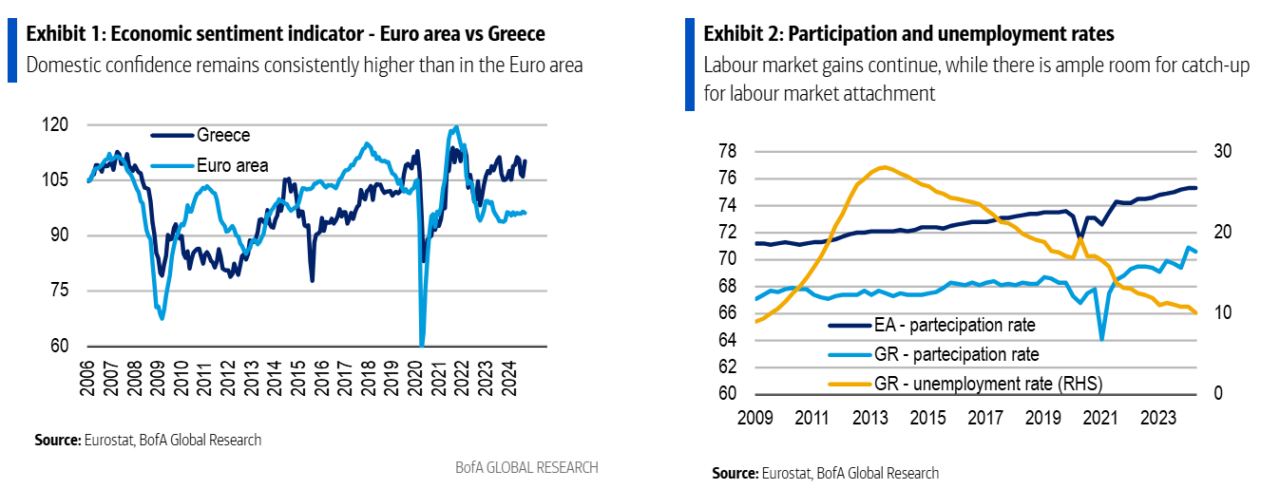

«Η ελληνική οικονομία συνεχίζει να υπεραποδίδει, όπως και τα δημοσιονομικά. Η κύρια πρόκληση είναι να διατηρηθεί η ανάπτυξη μακροπρόθεσμα. Το υψηλό έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της Ελλάδας παραμένει ένα τρωτό σημείο, ενώ πρόκειται για μια ανάκαμψη με χαμηλή πιστοληπτική ικανότητα. Όλα αυτά υποδεικνύουν την ανάγκη συνέχισης των συνεχιζόμενων διαρθρωτικών μεταρρυθμίσεων. Πιστεύουμε ότι η ελληνική οικονομία θα συνεχίσει να είναι μεταξύ των ταχύτερα αναπτυσσόμενων χωρών της Ευρωζώνης το 2025-2026. Η ιδιωτική κατανάλωση και οι κεφαλαιουχικές δαπάνες πιθανότατα θα παραμείνουν οι κύριοι κινητήριοι μοχλοί. Οι καθυστερήσεις στην εφαρμογή των μεταρρυθμίσεων που ενισχύουν την ανάπτυξη θα μπορούσαν να περιορίσουν την κυκλική άνοδο, ιδίως μέσω των πιστωτικών περιορισμών και της έλλειψης εργατικού δυναμικού», εξηγεί η BofA.

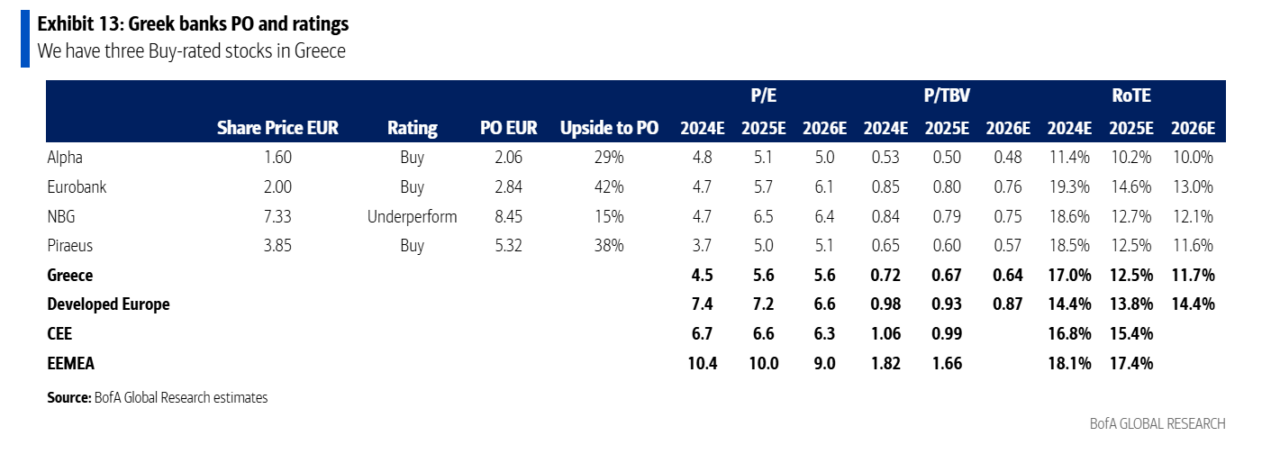

«Διατηρούμε θετικές προοπτικές για τα ελληνικά ομόλογα και βλέπουμε το 10ετές spread με το γερμανικό ομόλογο να δοκιμάζει αλλά να μην ξεπερνά τις 70 μ.β. σε ένα αμετάβλητο περιβάλλον κινδύνου. Οι κυριότεροι κίνδυνοι παραμένουν εξωτερικοί, δηλαδή η γεωπολιτική και οι γενικές διακυμάνσεις του κλίματος κινδύνου στην αγορά. Έχουμε πλέον θετικές προοπτικές για τον ελληνικό τραπεζικό τομέα με τρεις από τις τέσσερις ελληνικές τράπεζες που καλύπτουμε να αξιολογούνται ως Buy (Eurobank, Πειραιώς, Alpha). Αν και η πίεση που προκαλείται από τα καθαρά έσοδα (ΝΙΙ) από τόκους στα κέρδη ανά μετοχή θα έρθει ακόμα με υψηλή ευαισθησία στα επιτόκια, επισημαίνουμε: 1) φθηνές αποτιμήσεις, 2) ισχυρή αύξηση δανείων έναντι συγκρατημένη στην Ευρώπη, 3) βελτίωση των θεμάτων από το παρελθόν, 4) αύξηση των πληρωμών διανομής και 5) περιθώριο αντιστάθμισης μέρους της πίεσης στα NII μέσω αύξησης των προμηθειών», συνεχίζει ο οίκος.

«Ο Έλληνας καταναλωτής παραμένει ευαίσθητος στις τιμές παρά την κάπως καλύτερη αγοραστική δύναμη. Από τις μη τραπεζικές μετοχές, η Jumbo βρίσκεται σε καλή θέση για να επωφεληθεί από αυτό χάρη στο μοναδικό της μοντέλο προσανατολισμένο στην αξία. Η μη απαιτητική αποτίμηση της μετοχής και οι αποδόσεις των μετόχων υποστηρίζουν την αξιολόγησή μας ως Buy.

Ο Διεθνής Αερολιμένας Αθηνών εμφανίζει υγιή κίνηση αλλά περιορίζεται από τη ρύθμιση. Οι προοπτικές της κίνησης στον ΔΑΑ (Διεθνής Αερολιμένας Αθηνών) παραμένουν υγιείς. Προβλέπουμε όγκο +6% το 2025, με τα στοιχεία για την αεροπορική χωρητικότητα να δείχνουν ρυθμό αύξησης 12,5% το α’ τρίμηνο του 2025 σε ετήσια βάση. Ωστόσο, το ρυθμιστικό πλαφόν στις αποδόσεις στον αεροπορικό τομέα εξουδετερώνει σε μεγάλο βαθμό τις ισχυρές λειτουργικές επιδόσεις και προβλέπουμε μείωση των τιμολογίων κατά τη διάρκεια του 2025. Αξιολογούμε τη μετοχή σε ουδέτερη θέση, με στόχο τιμής 9 ευρώ», καταλήγει η ΒofA.

Διαβάστε ακόμη

Τι σημαίνει η ρήση Χατζηδάκη πως η Ελλάδα σχεδόν …μηδένισε το έλλειμμα

Ενέργεια: Στο τραπέζι το πλαφόν στις τιμές χονδρεμπορικής για να σβήσουν οι νέες… φωτιές στο ρεύμα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα