Τη δυναμική των τιμών στην αγορά ακινήτων και ενοικίων εξετάζει η Alpha Bank στο Εβδομαδιαίο Δελτίο της Οικονομικών Εξελίξεων, επισημαίνοντας μεταξύ άλλων την επίδραση που έχει στην αγορά η αύξηση της τηλεργασίας.

Ειδικότερα, η ομάδα ανάλυσης της Alpha τονίζει ότι η άνοδος των τιμών των οικιστικών ακινήτων και των ενοικίων την τελευταία διετία αποτελεί ένα πανευρωπαϊκό φαινόμενο.

Η μέση άνοδος των τιμών των κατοικιών στην Ευρωζώνη από το πρώτο τρίμηνο του 2020 μέχρι και το πρώτο τρίμηνο του 2022 υπερέβη τη μέση άνοδο της περιόδου 2017-2019. Η σημαντική αύξηση των τιμών των κατοικιών από την έναρξη της πανδημίας και έπειτα είναι εμφανής στις περισσότερες χώρες της Ευρωζώνης, με την Ελλάδα να καταγράφει μια μέση άνοδο των τιμών των κατοικιών της τάξης του 2,7% την περίοδο 2017-2019, ενώ την περίοδο 2020Q1-2022Q1, ο μέσος ρυθμός αύξησης των τιμών κατοικιών ανήλθε σε 6,2%.

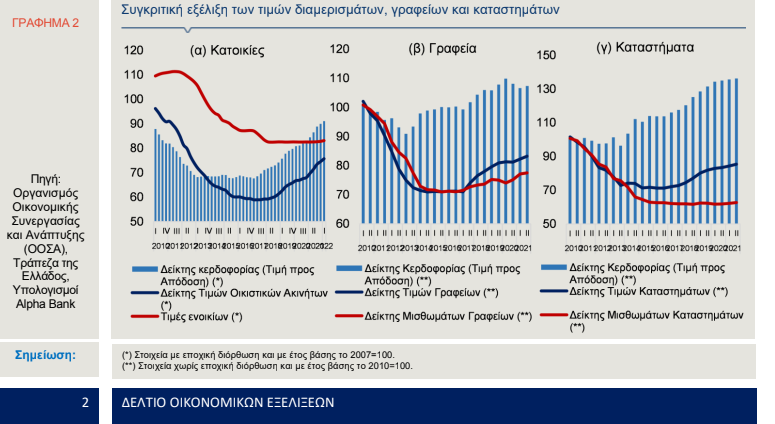

Στην Ελλάδα, η αγορά των οικιστικών ακινήτων εισήλθε σε φάση ανάκαμψης από το 2018 και μετά. Ο ρυθμός μεταβολής των τιμών των οικιστικών ακινήτων παραμένει θετικός από το πρώτο τρίμηνο του 2018, ενώ επιταχύνθηκε κατά τη διάρκεια του 2019 (Γράφημα 2).

Παρά τον αρνητικό αντίκτυπο της πανδημίας στην εγχώρια οικονομική δραστηριότητα, η αγορά οικιστικών ακινήτων επέδειξε ανθεκτικότητα, με τις τιμές να παραμένουν σε ανοδική πορεία και τον ετήσιο ρυθμό αύξησής τους να επιταχύνει εκ νέου από το πρώτο τρίμηνο του 2021 και μετά. Από το 2018 και έως το 2021, οι τιμές των κατοικιών αυξήθηκαν σωρευτικά κατά περίπου 20%, ανακτώντας εν μέρει τις απώλειες από την παρατεταμένη πτωτική πορεία της περιόδου 2009-2017 της τάξης του 40%. Η ραγδαία άνοδος των τιμών των οικιστικών ακινήτων τα δύο τελευταία έτη (2020: 4,5%, 2021: 7,4%) συνδυάστηκε με τη σημαντική αύξηση των επενδύσεων σε κατοικίες (2020: 14,6%, 2021: 26,5%) και της ιδιωτικής οικοδομικής δραστηριότητας (2020: 5,9%, 2021: 45,9%), σε όρους όγκου (m3).

Η πορεία ανάκαμψης της αγοράς ακινήτων στην Ελλάδα συνεχίστηκε κατά το πρώτο τρίμηνο του τρέχοντος έτους. Σύμφωνα με τα τελευταία διαθέσιμα, στοιχεία της Τράπεζας της Ελλάδας, η αγορά οικιστικών ακινήτων διατηρεί την ισχυρή δυναμική της, με τον δείκτη τιμών διαμερισμάτων να καταγράφει σημαντική άνοδο σε ετήσια βάση το πρώτο τρίμηνο του έτους (8,6%). Οι θετικές προοπτικές της αγοράς ακινήτων διαφαίνονται και από την ισχυρή άνοδο των επενδύσεων για κατοικίες κατά το πρώτο τρίμηνο του 2022, οι οποίες αυξήθηκαν κατά 18,6% σε ετήσια βάση, καθώς και από την άνοδο του όγκου ιδιωτικής οικοδομικής δραστηριότητας κατά 13,8% σε ετήσια βάση.

Τέλος, παρά την κάμψη της οικονομικής δραστηριότητας στην περίοδο της πανδημίας, οι τιμές καταστημάτων και γραφείων υψηλών προδιαγραφών συνέχισαν να αυξάνονται (Γράφημα 2), αν και με επιβραδυνόμενο ρυθμό. Αντιθέτως, τα μισθώματα καταστημάτων και γραφείων υψηλών προδιαγραφών σημείωσαν πτώση σε ετήσια βάση το 2020 (κατά -1% και -0,8%, αντίστοιχα) ενώ ανέκαμψαν το 2021 (κατά 1,1% και 3,7%, αντίστοιχα).

Στο τρέχον περιβάλλον ραγδαίας αύξησης των τιμών οικιστικών ακινήτων είναι χρήσιμη η ανάλυση της εξέλιξης των τιμών σε σχέση με τις τιμές των ενοικίων. Ο λόγος των τιμών προς τα ενοίκια (price-to-rent ratio) αποτελεί ένα μέτρο απόδοσης του ακινήτου, αντανακλώντας ουσιαστικά τη σχέση μεταξύ του κόστους ιδιοκατοίκησης και της απόδοσης που θα κέρδιζε ο ιδιοκτήτης από την ενοικίαση της κατοικίας. Θεωρητικά, μία αύξηση στον λόγο τιμών προς τα ενοίκια καθιστά πιο συμφέρουσα την ενοικίαση από την αγορά, μειώνοντας την ζήτηση κατοικιών και συμπιέζοντας τις πωλήσεις τους. Αντιθέτως, μία μείωση στον λόγο τιμών προς τα ενοίκια αναμένεται να καταστήσει πιο συμφέρουσα την αγορά κατοικίας από την ενοικίαση, με αποτέλεσμα να αυξηθεί η ζήτηση για αγορά ακινήτων. Όπως παρατηρείται στο Γράφημα 2, ο λόγος τιμών προς τα ενοίκια στην Ελλάδα παρουσιάζει συνεχή άνοδο από το δεύτερο τρίμηνο του 2017 και μετά, με αποτέλεσμα η άνοδος των τιμών των κατοικιών να αυξάνεται ταχύτερα από την άνοδο των ενοικίων.

Μη συμβατική νομισματική πολιτική και αγορά ακινήτων

Το περιβάλλον χαμηλών επιτοκίων που επικρατούσε μέχρι πρότινος συνέβαλε σε μεγάλο βαθμό στην ισχυρή άνοδο των τιμών των κατοικιών σε πανευρωπαϊκό επίπεδο, απόρροια της αντίστροφης σχέσης που υπάρχει μεταξύ τιμών ακινήτων και επιτοκίων (“Drivers of rising house prices and the risk of reversal”, Financial Stability Review, May 2022, European Central Bank). Τα χαμηλά επίπεδα των αποδόσεων έστρεψαν τους επενδυτές στην αγορά ακινήτων, αυξάνοντας την ζήτηση και ωθώντας τις τιμές τους προς τα πάνω.

Επιπροσθέτως, τα χαμηλά επιτόκια στεγαστικών δανείων σε πανευρωπαϊκό επίπεδο συνέβαλαν στην κατεύθυνση αυτή, διευκολύνοντας την αγορά κατοικίας, με αποτέλεσμα την αύξηση της ζήτησης και ακολούθως των τιμών. Ωστόσο, η σταδιακή στροφή της νομισματικής πολιτικής προς μια συσταλτική κατεύθυνση μέσω αύξησης των επιτοκίων ενδέχεται να επιβραδύνει την ανοδική τάση που παρατηρείται στις τιμές των κατοικιών το επόμενο διάστημα.

Αλλάζει η τηλεργασία την αγορά ακινήτων;

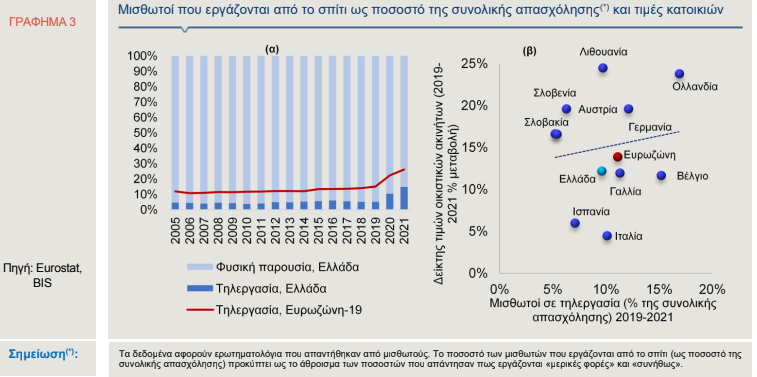

Ένας επιπρόσθετος παράγοντας που εκτιμάται ότι συσχετίζεται με την αυξανόμενη ζήτηση κατοικιών και την επακόλουθη άνοδο των τιμών οικιστικών ακινήτων, αποτελεί η αύξηση του ποσοστού εργαζομένων σε καθεστώς τηλεργασίας. Η τηλεργασία -αν και παραδοσιακά στο παρελθόν ήταν συχνότερη σε στελέχη επιχειρήσεων υψηλής εξειδίκευσης- κατά την διάρκεια της πανδημικής κρίσης διευρύνθηκε σημαντικά, καθώς όλο και περισσότεροι εργάστηκαν σε αυτό το καθεστώς. Κατά τη διάρκεια της τρέχουσας ενεργειακής κρίσης η τηλεργασία δύναται να αποτελέσει πολύτιμο εργαλείο για τη μείωση του κόστους των μετακινήσεων και της ανάλωσης ενέργειας τόσο για τις επιχειρήσεις, όσο και για τα νοικοκυριά και εξ’ αυτού διευρύνει τον ελεύθερο χρόνο (leisure).

Όπως αποτυπώνεται στο Γράφημα 3α, σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Eurostat, οι μισθωτοί στην Ελλάδα που εργάζονται από το σπίτι ως ποσοστό της συνολικής απασχόλησης ανήλθαν σε 14,8% το 2021 από 10,4% το 2020 και 5,2% το 2019. Το αντίστοιχο μέσο ποσοστό στην Ευρώπη ξεπερνάει το 26% το 2021 (2020: 22,4%; 2019: 15,1%), με την Ελλάδα να έχει διαχρονικά χαμηλότερα ποσοστά από τα αντίστοιχα της Ευρώπης. Ειδικότερα, στην Ελλάδα το 2021 από το 14,8% των μισθωτών που δούλευαν σε καθεστώς τηλεργασίας, το 8,2% δήλωσε ότι “μερικές φορές” εργάζονταν από το σπίτι, ενώ το 6,6% ότι βρίσκονταν “συνήθως” σε τηλεργασία.

Αυτή η διαχρονική αύξηση του ποσοστού της τηλεργασίας οδηγεί και σε αλλαγή στις προτιμήσεις στέγασης τόσο κατά τη διάρκεια της πανδημίας, όσο και την περίοδο μετά, αντανακλώντας πιθανώς την επιθυμία για περισσότερο χώρο σε συνδυασμό με μειωμένη ανάγκη για μετακινήσεις. Οι πιθανές αλλαγές στις προτιμήσεις των νοικοκυριών προς την αναζήτηση μεγαλύτερων κατοικιών, για τη διευκόλυνση της τηλεργασίας, αναμένεται να οδηγήσουν στην αύξηση της ζήτησης για κατοικίες, αποτελώντας παράγοντα ανόδου των τιμών στο μέλλον. Όπως απεικονίζεται στο Γράφημα 3β, φαίνεται να υπάρχει θετική συσχέτιση μεταξύ της μεταβολής των τιμών κατοικιών και του ποσοστού τηλεργασίας για το 2021 σε ένα δείγμα χωρών της Ευρωζώνης. Στο συμπέρασμα αυτό καταλήγει και η πρόσφατη μελέτη των Mondragon and Wieland (2022), σύμφωνα με την οποία η τηλεργασία αναμένεται να επηρεάσει σε μεγάλο βαθμό της πορεία των τιμών των οικιστικών ακινήτων, ασκώντας ανοδικές πιέσεις (Mondragon, John A., and Johannes Wieland (2022). Housing Demand and Remote Work. No. w30041. National Bureau of Economic Research).

Ο κίνδυνος του χρηματοπιστωτικού κατακερματισμού στη Ζώνη του Ευρώ

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εισέρχεται σε μία φάση της νομισματικής πολιτικής της, στην οποία η ταυτόχρονη εκπλήρωση της σταθερότητας των τιμών και της χρηματοπιστωτικής σταθερότητας αποτελεί ένα δύσκολο εγχείρημα. Κατά τη διάρκεια της επεκτατικής νομισματικής πολιτικής ο συνδυασμός των δύο στόχων ήταν εφικτός, αφού τα επιτόκια ήταν πολύ χαμηλά και ο πληθωρισμός στη Ζώνη του Ευρώ (ΖτΕ) κάτω από τον στόχο του 2%. Ωστόσο, καθώς επίκειται ένας ανοδικός κύκλος επιτοκίων προκειμένου να περιορισθεί το ισχυρό πληθωριστικό φαινόμενο, αυξάνεται και ο κίνδυνος κατακερματισμού των χρηματοπιστωτικών αγορών στη ΖτΕ.

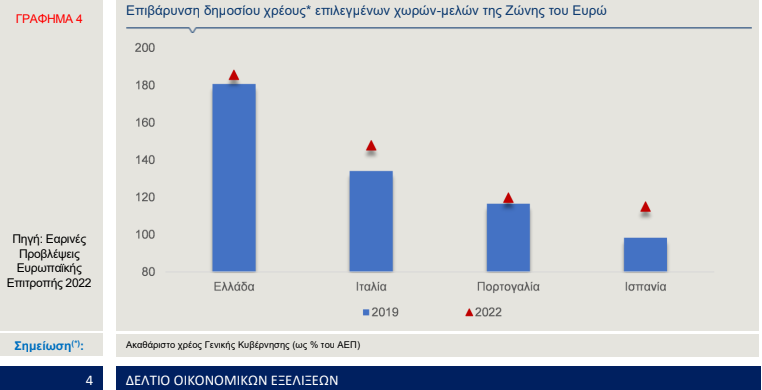

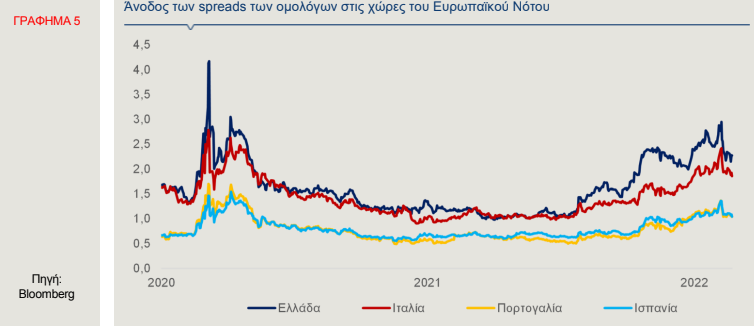

Ο χρηματοπιστωτικός κατακερματισμός ορίζεται ως μια διαδικασία «διάσπασης» των αγορών, κατά την οποία οι οικονομικές μονάδες δεν έχουν ισότιμη πρόσβαση σε χρηματοπιστωτικά μέσα ή υπηρεσίες σε αυτές τις αγορές. Εν προκειμένω, αντανακλάται στις διαφορές αποδόσεων (spreads) των κρατικών ομολόγων ορισμένων χωρών, κυρίως του Νότου, έναντι των γερμανικών, οι οποίες παρουσιάζουν, κατά την τρέχουσα περίοδο, σημαντική διεύρυνση. Η Ιταλία, η τρίτη μεγαλύτερη οικονομία στην Ευρώπη, με δημόσιο χρέος που υπερβαίνει το 140% του ΑΕΠ το 2022 (Γράφημα 4), πρέπει να πληρώσει περίπου 2 ποσοστιαίες μονάδες περισσότερο από τη Γερμανία για να δανειστεί για 10 έτη, σχεδόν το διπλάσιο από το αντίστοιχο spread στις αρχές του 2021. Το ίδιο συμβαίνει και στην περίπτωση της Ελλάδας, ενώ ανοδικές τάσεις παρουσιάζουν, επίσης, οι διαφορές αποδόσεων των ισπανικών και πορτογαλικών ομολόγων (Γράφημα 5).

Ως έναν βαθμό, οι μεγαλύτερες αποκλίσεις αποδόσεων των ανωτέρω χωρών-μελών δικαιολογούνται από τα θεμελιώδη μεγέθη τους, όπως π.χ. το υψηλότερο δημόσιο χρέος. Ωστόσο, σε περίπτωση που αυτές οι αποκλίσεις (spreads αποδόσεων) αυξηθούν πάνω από συγκεκριμένα επίπεδα, τότε αυτό θα ήταν επικίνδυνο για τις οικονομίες των εν λόγω χωρών και εν τέλει για το ίδιο το ευρώ.

Η ΖτΕ έχει βιώσει επαναλαμβανόμενους κατακερματισμούς στις χρηματοπιστωτικές αγορές της στο παρελθόν, όπως κατά τη διάρκεια της κρίσης χρέους της προηγούμενης δεκαετίας. Τότε, ο κίνδυνος προέκυψε σε περιβάλλον πολύ χαμηλού πληθωρισμού σε συνδυασμό με το πρόγραμμα ποσοτικής χαλάρωσης. Σήμερα, ωστόσο, αυτός ο κίνδυνος αναδύεται με μία άλλη μορφή: συνδυασμός υψηλού πληθωρισμού και οικονομικής επιβράδυνσης που απαιτεί περιοριστική νομισματική πολιτική. Η ιστορική εμπειρία έχει δείξει ότι τέτοιου είδους διαταραχές ενέχουν, όχι μόνο υψηλό οικονομικό κόστος για την ανάπτυξη και την απασχόληση, αλλά και δυνητικά υψηλό πολιτικό κόστος, με απώλεια εμπιστοσύνης του επενδυτικού κοινού προς τους ευρωπαϊκούς θεσμούς. Απουσία ενός αποτελεσματικού νομισματικού εργαλείου, το κόστος αυτό θα είναι ασύμμετρο, πλήττοντας περισσότερο τις δημοσιονομικά ευάλωτες χώρες.

Στο πλαίσιο αυτό, μία δεκαετία μετά τη φράση-ορόσημο “whatever it takes” του τέως διοικητή της ΕΚΤ Mario Draghi, τον Ιούλιο του 2012, η συζήτηση για το ποιό είναι το καταλληλότερο, νομισματικό εργαλείο για τη διαχείριση της σημερινής κατάστασης, έρχεται πάλι στο προσκήνιο. Ωστόσο, σήμερα, οι οικονομικές συνθήκες διαφέρουν σε σχέση με το 2012. Η πιο πιθανή λύση είναι η ΕΚΤ να παρουσιάσει ένα αποτελεσματικό σχέδιο που η αναγγελία του και μόνον θα είναι αρκετή για να επιτευχθεί το επιδιωκόμενο αποτέλεσμα, δηλαδή η «εξουδετέρωση» του πρόσθετου χρηματοπιστωτικού κινδύνου που θα μπορούσε να προκύψει σε ορισμένες χώρες και επομένως η αποκλιμάκωση των spreads στην αγορά ομολόγων και η αποκατάσταση του μηχανισμού μεταδόσεως της νομισματικής πολιτικής.

Επί του παρόντος, οι πληθωριστικές πιέσεις αυξάνουν αισθητά το ΑΕΠ σε τρέχουσες τιμές, με αποτέλεσμα να επιδρούν σταθεροποιητικά στον λόγο δημοσίου χρέους προς ΑΕΠ. Επιπλέον, η βιωσιμότητα του δημοσίου χρέους ορισμένων ευάλωτων χωρών είναι μάλλον απίθανο να τεθεί σε κίνδυνο στο άμεσο μέλλον και για έναν πρόσθετο λόγο. Δεδομένου ότι οι ρυθμοί αύξησης του ονομαστικού ΑΕΠ των χωρών υπερβαίνουν τις μεταβολές των δαπανών για την εξυπηρέτηση των δημοσίων χρεών, οι λόγοι χρέους προς ΑΕΠ εκτιμάται ότι θα μειωθούν. Επιπλέον, το κόστος εξυπηρέτησης του χρέους αναμένεται να αυξηθεί πολύ σταδιακά, καθώς αυξάνονται τα βασικά επιτόκια, εν μέρει, χάρη στη μακρά μέση ληκτότητα των χρεών ορισμένων χωρών, όπως της Ελλάδας και της Ιταλίας.

Η πρόκληση για την ΕΚΤ είναι να βρει τη χρυσή τομή μεταξύ των δικών της ευθυνών και των αρμοδιοτήτων των κυβερνήσεων, δηλαδή να συγκεράσει την ενιαία νομισματική πολιτική με τις δημοσιονομικές πολιτικές 19 ανεξάρτητων χωρών-μελών. Στην τρέχουσα φάση, η αντίφαση μεταξύ της νομισματικής ένωσης και του δημοσιονομικού διαχωρισμού φαίνεται δισεπίλυτη, ενώ η συζήτηση περί της δημοσιονομικής και χρηματοοικονομικής ολοκλήρωσης που θα ανακούφιζε ένα μέρος του βάρους της ΕΚΤ είναι πιο επίκαιρη από ποτέ.

Το ταμείο «Next Generation» των Ευρώ 750 δισ. που δημιουργήθηκε κατά τη διάρκεια της πανδημίας μπορεί να περιορίσει, ως έναν βαθμό, την πίεση στους εθνικούς προϋπολογισμούς. Όσο μεγαλύτερη είναι η οικονομική αρωγή από την Ευρώπη, τόσο πιο εύκολο θα είναι για τα υπερχρεωμένα κράτη να πετύχουν τα απαραίτητα πλεονάσματα για να είναι βιώσιμα τα χρέη τους, εάν αυξηθούν τα επιτόκια. Πιθανόν, σε κάποιες χώρες της Βόρειας Ευρώπης δεν θα είναι αρεστές οι μεταβιβάσεις κεφαλαίων από τις πλούσιες χώρες του Βορρά στις φτωχότερες χώρες του Νότου. Όμως, στην περίπτωση που δεν υποστηριχθούν οι πιο ευάλωτες χώρες τότε η ευθραυστότητα της δημοσιονομικής τους κατάστασης σε συνδυασμό με τον υψηλό πληθωρισμό, μπορεί να έχουν σοβαρότερες συνέπειες για το σύνολο της νομισματικής ένωσης.

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν αρνητικές, την εβδομάδα που έληξε στις 28 Ιουνίου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) αυξήθηκαν κατά 5.009 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα -10.596 συμβόλαια από -15.605 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 6). Σημειώνεται ότι πρόκειται για την πρώτη εβδομαδιαία αύξηση από τις 24 Μαΐου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 5 Ιουλίου, στην Ευρώπη, διαμορφωνόταν περί τα 1,0290 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (9,5%).

Στα χαμηλότερα επίπεδα των τελευταίων 20 ετών διολισθαίνει το ευρώ έναντι του δολαρίου (1,0281 δολάρια), καθώς οι αυξανόμενες τιμές του φυσικού αερίου στην Ευρώπη εγείρουν περαιτέρω ανησυχίες για πιθανή είσοδο της οικονομίας της Ευρωζώνης (ΖτΕ) σε ύφεση. Οι συμμετέχοντες στις αγορές αναμένουν αύξηση των βασικών επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα στην επόμενη συνεδρίαση (21 Ιουλίου), καθώς ο πληθωρισμός κινείται σε ιστορικά υψηλά επίπεδα (8,1% σε ετήσια βάση, τον Μάιο), τροφοδοτούμενος από το πολύ υψηλό ενεργειακό κόστος.

Στις ΗΠΑ, το επενδυτικό ενδιαφέρον, για την τρέχουσα εβδομάδα, στρέφεται στη δημοσιοποίηση των πρακτικών της πρόσφατης συνεδρίασης της Ομοσπονδιακής Τράπεζας και στα στοιχεία για την αγορά εργασίας.

Ελβετικό Φράγκο (CHF) ► Το ευρώ, στις 5 Ιουλίου, καταγράφει απώλειες έναντι του φράγκου, κινούμενο κάτω από την απόλυτη ισοτιμία (0,9936 φράγκα). Από τις αρχές του έτους, το ευρώ σημειώνει απώλειες έναντι του φράγκου, της τάξης του 4,2%.

Ο πληθωρισμός στην Ελβετία διαμορφώθηκε σε 3,4% σε ετήσια βάση, τον Ιούνιο, καταγράφοντας τη μεγαλύτερη ετήσια αύξηση των τελευταίων 29 ετών. Ο πληθωρισμός κινείται πάνω από το στόχο (<2%) από τον Φεβρουάριο, γεγονός που ώθησε την Κεντρική Τράπεζα της Ελβετίας (SNB) να αυξήσει το βασικό της επιτόκιο κατά 50 μονάδες βάσης, για πρώτη φορά εδώ και 15 έτη. Επιπλέον, σύμφωνα με δηλώσεις του επικεφαλής της SNB, οι πληθωριστικές πιέσεις παραμένουν έντονες, γεγονός που καθιστά πιθανή την περαιτέρω αύξηση του βασικού επιτοκίου.

Στερλίνα (GBP) ► Η στερλίνα, στις 5 Ιουλίου, κατέγραφε κέρδη έναντι του ευρώ (0,8576 GBP/EUR), αλλά απώλειες έναντι του δολαρίου ΗΠΑ (1,2000 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει απώλειες κατά 1,9% έναντι του ευρώ και κατά 11,3% έναντι του δολαρίου.

Μεικτή εικόνα καταγράφει η στερλίνα έναντι των δύο νομισμάτων, καθώς ενισχύεται έναντι του αποδυναμωμένου ευρώ -εξαιτίας των ανησυχιών για τις οικονομικές προοπτικές της ΖτΕ- αλλά υποτιμάται έναντι του ενισχυμένου δολαρίου. Ελλείψει σημαντικών ανακοινώσεων οικονομικών στοιχείων την τρέχουσα εβδομάδα, το επενδυτικό ενδιαφέρον εστιάζεται στις ομιλίες υψηλόβαθμων αξιωματούχων της Τράπεζας της Αγγλίας (BoE) και ιδιαίτερα στις τοποθετήσεις τους σχετικά με τη μελλοντική πορεία των επιτοκίων. Υπενθυμίζεται ότι η BoE κατά το χρονικό διάστημα Δεκεμβρίου 2021-Ιουνίου 2022 έχει προβεί σε πέντε διαδοχικές αυξήσεις του βασικού επιτοκίου, το οποίο διαμορφώνεται πλέον στο 1,25%, ενώ οι πληθωριστικές πιέσεις στο Ηνωμένο Βασίλειο καθιστούν πιθανή την εκ νέου αύξησή του στη συνεδρίαση του Αυγούστου.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

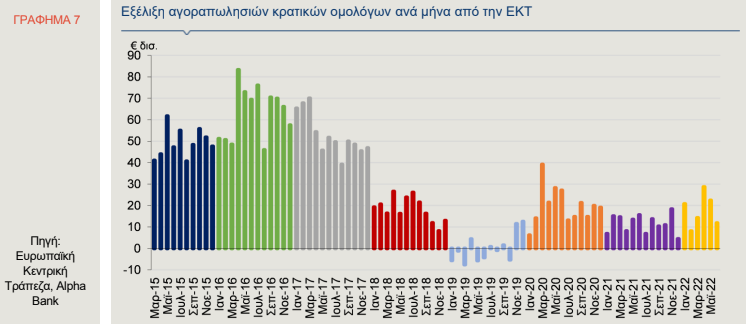

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 7) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι την 1η Ιουλίου, διαμορφώθηκε στα Ευρώ 2,594 τρισ. Η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας Ευρώ 1,033 δισ., σε πωλήσεις Asset-Βacked Securities, αξίας Ευρώ 208 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 777 εκατ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2032, με κουπόνι 1,75%, διαμορφωνόταν, στις 5 Ιουλίου, μεταξύ 3,39% και 3,51%. Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 2,34%, της Ιταλίας 3,23% και της Ισπανίας 2,36% (Γράφημα 8). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 215 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 109 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 198 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο 1,25%, στις 5 Ιουλίου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 2,88%.

Από τα μέσα Ιουνίου καταγράφεται υποχώρηση των ομολογιακών αποδόσεων των κρατών-μελών της ΖτΕ, η οποία είναι εντονότερη στις ομολογιακές αποδόσεις των κρατών της περιφέρειας. Οι αποφάσεις της ΕΚΤ για περισσότερη ευελιξία στις επανεπενδύσεις ομολόγων που ωριμάζουν στα πλαίσια του PEPP και για τη δημιουργία ενός νέου εργαλείου για αγορές ομολόγων, προκειμένου να αποτραπεί μία κρίση χρέους στα πιο ευάλωτα κράτη-μέλη της ΖτΕ, συνέβαλαν καθοριστικά στην αποκλιμάκωση των αποδόσεων. Επιπλέον, οι ανησυχίες για την πορεία της ευρωπαϊκής οικονομίας, κυρίως ως απόρροια της ενεργειακής κρίσης, οδήγησαν σε αύξηση της ζήτησης για τα κρατικά ομόλογα της ΖτΕ -τα οποία θεωρούνται μία σχετικά ασφαλής επενδυτική τοποθέτηση- με αποτέλεσμα τη συμπίεση των αποδόσεων.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.