Η επιτυχής εκτέλεση του κρατικού προϋπολογισμού στο πρώτο επτάμηνο του 2019, σε συνδυασμό με την ταυτόχρονη αποκλιμάκωση του κόστους δανεισμού του ελληνικού Δημοσίου από τις διεθνείς αγορές, διασφαλίζουν σε σημαντικό βαθμό συνθήκες δημοσιονομικής σταθερότητας.

Κατά αυτόν τον τρόπο, διαμορφώνονται οι προϋποθέσεις για την ταχύτερη υιοθέτηση ενός φιλικότερου προς την ανάπτυξη μείγματος δημοσιονομικής πολιτικής, το οποίο χαρακτηρίζεται από τη μείωση ενός ευρύτατου φάσματος φορολογικών συντελεστών που ανακοινώθηκε στη Διεθνή Έκθεση Θεσσαλονίκης και περιλαμβάνει, μεταξύ άλλων, τη μείωση του φορολογικού συντελεστή των επιχειρήσεων από το 28% στο 24%, τη μείωση του φορολογικού συντελεστή στα διανεμόμενα κέρδη από το 10% στο 5% και τη μείωση του εισαγωγικού φορολογικού συντελεστή για εισοδήματα φυσικών προσώπων μέχρι €10.000, από το 22% στο 9%.

Παράλληλα, οι ανωτέρω φορολογικές ελαφρύνσεις, σε συνδυασμό με τη διατήρηση του αφορολόγητου ορίου, συμπιέζουν τα κίνητρα για φοροδιαφυγή.

Αυτό αναφέρει στο εβδομαδιαίο δελτίο της η Alpha Bank, τονίζοντας όμως, ότι η διατήρηση δημοσιονομικής σταθερότητας, με παράλληλη μείωση των φορολογικών συντελεστών είναι καθοριστικής σημασίας για τη βιωσιμότητα του δημοσίου χρέους και την αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, καθώς ενισχύει τον παρονομαστή, δηλαδή την αναπτυξιακή δυναμική, ενώ παράλληλα αποδυναμώνει τον αριθμητή.

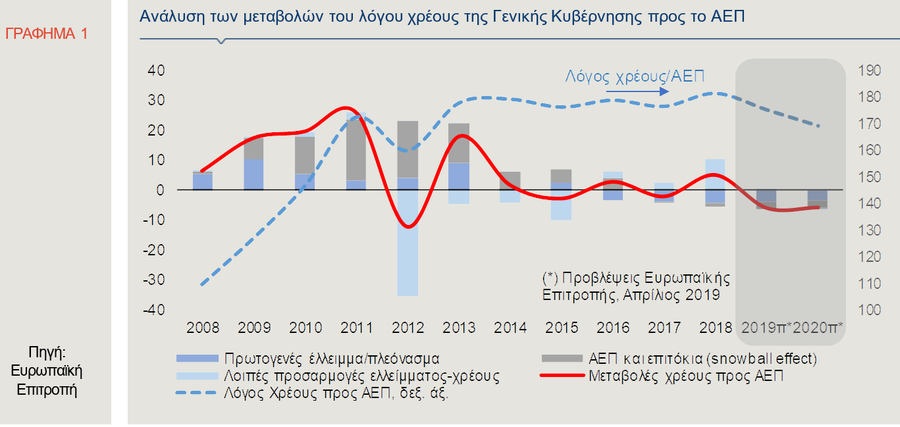

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής, το δημόσιο χρέος αυξήθηκε το 2018, τόσο ως ποσοστό του ΑΕΠ, όσο και σε ονομαστική αξία.

Στο Γράφημα 1 παρουσιάζεται διαχρονικά η διακριτή επίπτωση που έχουν οι κύριες συνιστώσες της μεταβολή του χρέους, ως ποσοστό του ΑΕΠ ανά έτος, που απεικονίζεται με την κόκκινη γραμμή, δηλαδή:

α) το ύψος του πρωτογενούς αποτελέσματος (πλεονάσματος/ελλείμματος),

β) η διαφορά μεταξύ του ονομαστικού επιτοκίου δανεισμού του Ελληνικού Δημοσίου και του ρυθμού μεταβολής του ονομαστικού ΑΕΠ (snowball effect) και

γ) οι λοιπές προσαρμογές (προσαρμογή ελλείμματος/ χρέους), δηλαδή οι δαπάνες που ενώ δεν επηρεάζουν το έλλειμμα αυξάνουν το χρέος και αντίστοιχα, τα έσοδα τα οποία δεν επηρεάζουν το έλλειμμα, αλλά επιδρούν μειωτικά στο χρέος, όπως για παράδειγμα τα έσοδα των αποκρατικοποιήσεων.

Όπως παρατηρείται στο Γράφημα 1, το δημόσιο χρέος ως ποσοστό του ΑΕΠ εκτιμάται ότι αυξήθηκε σε 181,1% το 2018 από 176,2% το 2017.

Η αύξηση αυτή προέρχεται κυρίως από τις λοιπές προσαρμογές ελλείμματος-χρέους, καθώς η ονομαστική αύξηση του χρέους, η οποία αποτυπώνει, μεταξύ άλλων, την άντληση πόρων από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM), αναφορικά με την ενίσχυση του ταμειακού αποθέματος ασφαλείας και την αποπληρωμή ληξιπρόθεσμων οφειλών της Γενικής Κυβέρνησης, υπερέβη τη μειωτική επίδραση του πρωτογενούς πλεονάσματος και του θετικού ρυθμού μεγέθυνσης.

Συγκεκριμένα, η επίτευξη του πρωτογενούς πλεονάσματος επέδρασε μειωτικά στη μεταβολή του λόγου χρέους προς ΑΕΠ, για τρίτο συνεχές έτος.

Η μειωτική επίδραση του πρωτογενούς πλεονάσματος στο λόγο χρέους προς ΑΕΠ εκτιμάται σε 4,4 ποσοστιαίες μονάδες το 2018.

Επιπλέον, για δεύτερο συνεχές έτος η διαφορά μεταξύ επιτοκίου δανεισμού και ονομαστικού ρυθμού μεγέθυνσης της οικονομίας συνέβαλλε μειωτικά στη μεταβολή του λόγου χρέους προς ΑΕΠ κατά 1 ποσοστιαία μονάδα το 2018.

Σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, ο λόγος χρέους προς ΑΕΠ αναμένεται να μειωθεί την επόμενη διετία (2019:174,9%, 2020:168,9%), αντανακλώντας τη μειωτική επίδραση, τόσο του πρωτογενούς πλεονάσματος, όσο και της περαιτέρω αύξησης του ΑΕΠ.

Η διαφορά μεταξύ του ονομαστικού επιτοκίου δανεισμού και του ρυθμού μεταβολής του ονομαστικού ΑΕΠ (snowball effect) αναμένεται να συμβάλει στην αποκλιμάκωση του λόγου χρέους προς ΑΕΠ κατά 2,3 και 2,2 ποσοστιαίες μονάδες το 2019 και 2020 αντίστοιχα.

Η επίτευξη υψηλών ρυθμών μεγέθυνσης τα επόμενα έτη αποτελεί σημαντικό παράγοντα μείωσης του λόγου χρέους προς ΑΕΠ και σε συνδυασμό με τα χαμηλά επιτόκια δανεισμού και την μακρά χρονική μέση διάρκεια του ελληνικού δημοσίου χρέους δύναται να διαμορφώσει τις συνθήκες για τη σημαντική βελτίωση του αξιόχρεου της χώρας.

Επιπλέον, η ισχυρή αναπτυξιακή δυναμική θα επιτρέψει την εκλογίκευση των πρωτογενών πλεονασμάτων που απαιτούνται για τη βιωσιμότητα του χρέους.

Προσεγγιστικά, το πρωτογενές πλεόνασμα που είναι αναγκαίο για να μην αυξάνεται το δημόσιο χρέος, μπορεί να εκτιμηθεί ως το γινόμενο της διαφοράς μεταξύ του επιτοκίου δανεισμού και του ρυθμού μεγέθυνσης της οικονομίας (snowball effect), επί τον λόγο χρέους προς ΑΕΠ.

Επομένως, δημιουργείται ένας ενάρετος κύκλος μεταξύ δημοσιονομικής πολιτικής, ρυθμού μεγέθυνσης και δημοσίου χρέους.

Οι πρόσφατες εξαγγελίες της κυβέρνησης για τη μείωση φορολογικών συντελεστών, την επιτάχυνση των ιδιωτικοποιήσεων και τη μείωση της γραφειοκρατίας της δημόσιας διοίκησης, αναμένεται να επιταχύνουν την ανάκαμψη της οικονομικής δραστηριότητας, που με την σειρά της θα οδηγήσει στη μείωση του λόγου χρέους προς ΑΕΠ μεσοπρόθεσμα.

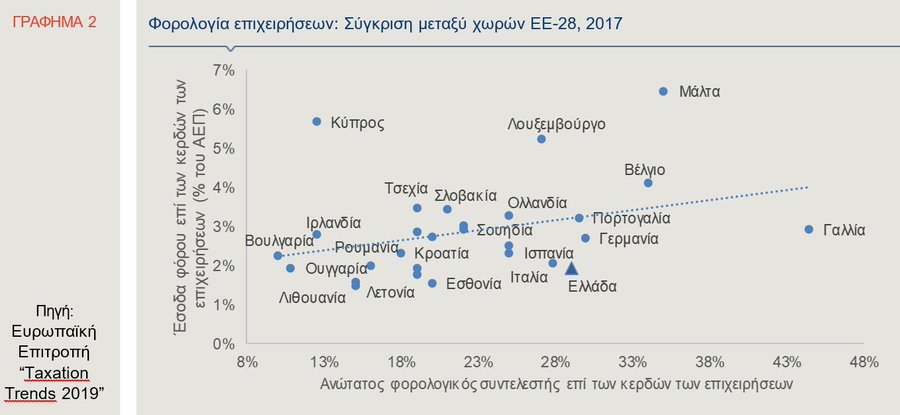

Η μείωση των φορολογικών συντελεστών στο πλαίσιο μιας δυναμικής πολιτικής υπέρ των επενδύσεων μπορεί να ενισχύσει σε τέτοιο βαθμό την οικονομική δραστηριότητα που εν τέλει να αυξήσει τα φορολογικά έσοδα αντί να τα μειώσει. Ειδικότερα, ως προς τη φορολογία επιχειρήσεων, σύμφωνα με την τελευταία διαθέσιμη Έκθεση της Ευρωπαϊκής Επιτροπής “Taxation Trends 2019” (Γράφημα 2), παρά το γεγονός ότι ο τρέχων φορολογικός συντελεστής στην Ελλάδα (28%) παραμένει μεταξύ των υψηλοτέρων στις χώρες της Ευρωπαϊκής Ένωσης και υψηλότερος κατά 6,3 ποσοστιαίες μονάδες σε σχέση με τον μέσο όρο το 2019 (ΕΕ-28: 21,7%), τα φορολογικά έσοδα από τις επιχειρήσεις ως ποσοστό του ΑΕΠ το 2017, στην Ελλάδα διαμορφώθηκαν σε 1,9%, χαμηλότερα από το μέσο όρο της Ευρωπαϊκής Ένωσης (ΕΕ-28: 2,7%).

Αντίθετα, στην Κύπρο, ο ανώτατος φορολογικός συντελεστής για τις επιχειρήσεις είναι ο τρίτος χαμηλότερος στην Ευρωπαϊκή Ένωση (12,5%), ενώ τα έσοδα από τη φορολογία επιχειρήσεων φθάνουν το 5,7% του ΑΕΠ, μεταξύ των υψηλότερων στην ΕΕ-28.

Δημοσιονομική Σταθερότητα το πρώτο επτάμηνο 2019

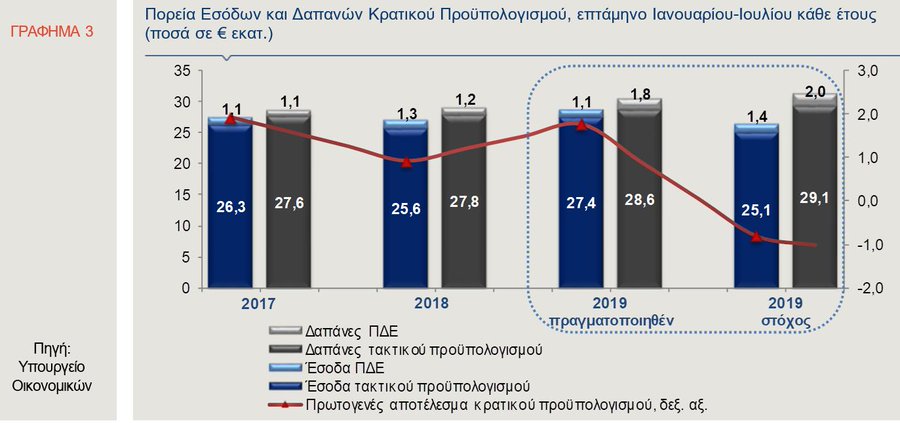

Σύμφωνα με τα στοιχεία εκτέλεσης του Κρατικού Προϋπολογισμού, για το διάστημα Ιανουαρίου – Ιουλίου 2019, το πρωτογενές αποτέλεσμα διαμορφώθηκε σε πλεόνασμα €1,76 δισ., έναντι στόχου για έλλειμα ύψους €803 εκατ. και έναντι πλεονάσματος €926 εκατ. την αντίστοιχη περίοδο του 2018.

Τα κύρια χαρακτηριστικά της εκτέλεσης του Κρατικού Προϋπολογισμού του πρώτου επταμήνου του 2019 είναι τα ακόλουθα:

• η υπερεπίτευξη των εσόδων του κρατικού προϋπολογισμού σε σχέση με το στόχο κατά €2,13 δισ., η οποία προήλθε κυρίως από την αύξηση των εσόδων από: (α) ΦΠΑ κατά €611 εκατ., πρωτίστως από προϊόντα και υπηρεσίες εξαιρουμένων πετρελαιοειδών, παραγώγων αυτών και καπνικών προϊόντων, (β) πωλήσεις αγαθών και υπηρεσιών κατά €1,1 δισ., ποσό που αφορά σχεδόν εξ ολοκλήρου το τίμημα της επέκτασης της σύμβασης παραχώρησης του Διεθνούς Αερολιμένα Αθηνών και (γ) μεταβιβάσεις κατά €576 εκατ., στις οποίες περιλαμβάνεται ποσό ύψους €644 εκατ. που εισπράχθηκε το Μάιο του 2019 και αφορά στα κέρδη της Ευρωπαϊκής Κεντρικής Τράπεζας και του Ευρωσυστήματος από τα χαρτοφυλάκια ελληνικών ομολόγων (ANFAs). Αντίθετα, χαμηλότερα κατά €179 εκατ. διαμορφώθηκαν τα έσοδα από τον φόρο εισοδήματος σε σύγκριση με τον προϋπολογισμό.

• η υποεκτέλεση των δημοσίων δαπανών κατά €627 εκατ. έναντι του στόχου, ως αποτέλεσμα των μηδενικών πιστώσεων υπό κατανομή, δηλαδή πληρωμών εφάπαξ χρηματικών ποσών του νόμου 4575/2018 που δεν ολοκληρώθηκαν το 2018 και για τις οποίες έχει προϋπολογισθεί ποσό ύψους €1,75 δισ. για το πρώτο επτάμηνο του 2019.

Επιπλέον, μειωμένες σε σύγκριση με τον προϋπολογισμό για το επτάμηνο ήταν οι πληρωμές τόκων (-€189 εκατ.), οι δαπάνες για αγορά πάγιων περιουσιακών στοιχείων (-€315 εκατ.), καθώς και οι δαπάνες του Προγράμματος Δημοσίων Επενδύσεων (-163 εκατ.).

Από την άλλη πλευρά, αυξημένες κατά €1,2 δισ. ήταν οι δαπάνες για μεταβιβάσεις, εκ των οποίων €971 εκατ. μεταβιβάσθηκαν στον ΕΦΚΑ για την πληρωμή της 13ης σύνταξης, ενώ και οι δαπάνες για παροχές προς εργαζόμενους και οι κοινωνικές παροχές έχουν υπερβεί το προϋπολογισθέν ποσό του επταμήνου, κατά €226 και €237 εκατ. αντίστοιχα.