Η περίοδος πρόβλεψης έως το 2027 υποδηλώνει μεικτές προοπτικές σε διάφορους τύπους πλοίων.

Σύμφωνα με την ανάλυση της VesselsValue, αναμένεται ότι οι παραγγελίες για τα φορτηγά και τα δεξαμενόπλοια θα αποκτήσουν δυναμική, ενώ η ζήτηση για τα Containers και τα πλοία LNG/LPG θα μειωθεί. Παρά την αναμενόμενη αύξηση των παραγγελιών για φορτηγά και δεξαμενόπλοια, το συνολικό βιβλίο παραγγελιών θα συρρικνωθεί πιθανότατα λόγω της αύξησης των παραδόσεων για πλοία μεταφοράς εμπορευματοκιβωτίων και πλοία μεταφοράς φυσικού αερίου.

«Οι γεωπολιτικές εντάσεις, όπως οι επιθέσεις των Χούθι στο στενό Bab Al Mandeb, δημιουργούν κινδύνους αλλά και ευκαιρίες για τη ναυτιλία. Η αναδρομολόγηση των πλοίων έχει στηρίξει διάφορους τομείς της ναυτιλίας, αλλά ο ασταθής χαρακτήρας της σύγκρουσης εισάγει σημαντική αβεβαιότητα. Μια ξαφνική διακοπή των επιθέσεων θα μπορούσε να επηρεάσει αρνητικά τη ναυτιλία, ενώ οι παρατεταμένες διαταραχές θα μπορούσαν να προσφέρουν ανοδικές προοπτικές» επισημαίνουν οι αναλυτές:

«Επιπλέον, το παγκόσμιο οικονομικό τοπίο παραμένει αβέβαιο λόγω των γεωπολιτικών συγκρούσεων, των κυρώσεων και των εμπορικών πολέμων, γεγονός που θα μπορούσε να επηρεάσει τη ζήτηση. Η ανάκαμψη της οικονομίας της Κίνας -που είναι ζωτικής σημασίας για το παγκόσμιο εμπόριο- είναι επίσης ασταθής και τα υψηλά επιτόκια στις δυτικές οικονομίες αυξάνουν τον κίνδυνο μιας πιθανής ύφεσης, η οποία θα μπορούσε να καθυστερήσει τη μελλοντική ανάπτυξη».

Ακολουθεί μια περίληψη του τρόπου με τον οποίο αυτή η αβεβαιότητα θα μπορούσε να εξελιχθεί σε δεξαμενόπλοια, χύδην φορτηγά, εμπορευματοκιβώτια και βιομηχανίες φυσικού αερίου με βάση τα δεδομένα των προβλέψεών μας.

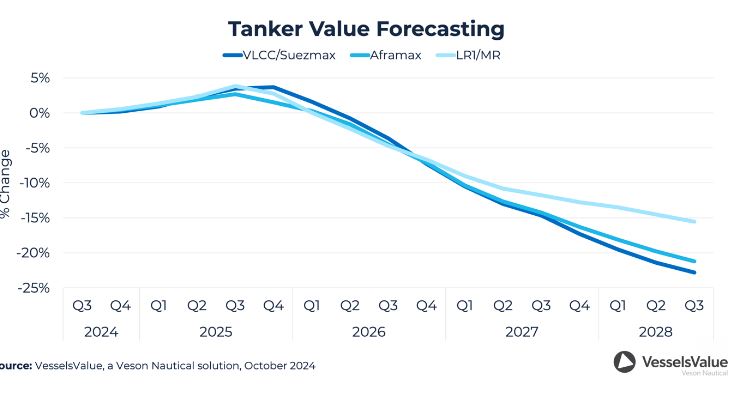

Δεξαμενόπλοια

Η μεταβλητότητα των τιμών και των προσδοκιών θα συνεχιστεί ανάλογα με τις κινήσεις στην τιμή του πετρελαίου, τις εξελίξεις του ρωσικού όγκου, τα προληπτικά μέτρα στην Ερυθρά Θάλασσα, τις αποφάσεις του ΟΠΕΚ+ και τη συμμόρφωση των μελών του, καθώς και την ικανότητα της Κίνας να διατηρήσει την οικονομική ανάπτυξη, τις υψηλές εισαγωγές αργού και τα δρομολόγια των διυλιστηρίων.

Αναμένουμε ότι οι εξαγωγές πετρελαίου από τη Ρωσία θα συνεχίσουν να μειώνονται, με την Ευρώπη να προμηθεύεται από προμηθευτές που βρίσκονται πιο μακριά, όπως το MEG, οι ΗΠΑ και η Λατινική Αμερική, και αυτό θα συνεχίσει να στηρίζει τη ζήτηση σε τόνους μιλίων και, συνεπώς, τις τιμές στο μέλλον.

Η δραστηριότητα παραγγελιών δεξαμενόπλοιων συνεχίστηκε με σχετικά ισχυρό ρυθμό το 2024, ισοφαρίζοντας ήδη τη δραστηριότητα παραγγελιών που παρατηρήθηκε το 2023 στα 36 εκατ. DWT, επίπεδα που δεν έχουν συναγωνιστεί από το 2017. Το πρόγραμμα παραδόσεων για το 2024 είναι χαμηλό, ωστόσο θα κερδίσει ρυθμό το 2025 και μετά. Η συνολική αναλογία του βιβλίου παραγγελιών δεξαμενόπλοιων προς το στόλο, που σήμερα βρίσκεται στο 12%, αυξάνεται κατά τη διάρκεια του 2023 και του 2024.

Οι προσδοκίες για τη ζήτηση τόνων-μιλίων το 2024 και μετά παραμένουν ισχυρές στο τρέχον Base Case μας τόσο για τα πλοία μεταφοράς αργού όσο και για τα πλοία μεταφοράς προϊόντων, μετά από αρνητικές εξελίξεις τόσο το 2020 όσο και το 2021. Βασικός παράγοντας για την ισχυρότερη ανάπτυξη θα είναι η ανάκαμψη της ζήτησης πετρελαίου στην Κίνα, χωρίς να παρεμποδίζεται από την άνοδο των παγκόσμιων τιμών του πετρελαίου.

Καθώς δεν διαφαίνεται λύση για την επιθετικότητα των Χούθι στην Ερυθρά Θάλασσα, αναμένουμε ότι θα συνεχιστεί ο θετικός αντίκτυπος των πλόων σε μεγαλύτερες αποστάσεις για την αποφυγή των επικίνδυνων περιοχών στην Ερυθρά Θάλασσα. Ωστόσο, εάν ο κίνδυνος μειωθεί και θεωρηθεί αποδεκτός από τον κλάδο με τα πλοία να επιστρέφουν και πάλι στη διώρυγα του Σουέζ, η αγορά θα αντιμετωπίσει πιθανότατα μια καθοδική διόρθωση.

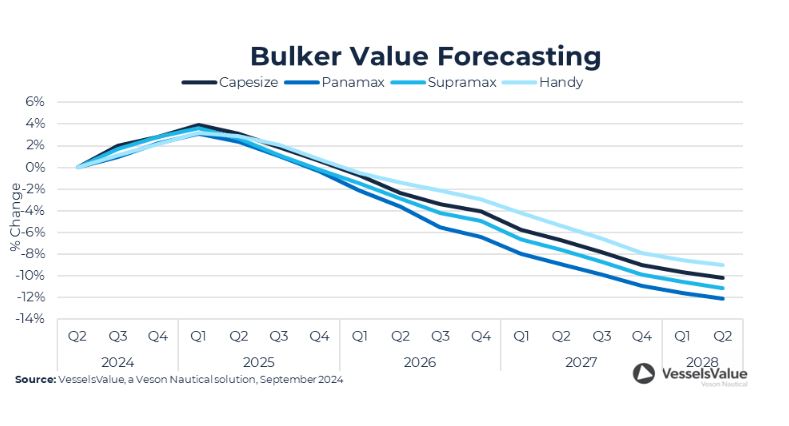

Bulkers

Το χαμηλό βιβλίο παραγγελιών και η περιορισμένη αύξηση της προσφοράς συνεχίζουν να υποστηρίζουν μια θεμελιωδώς ισχυρή αγορά χύδην πλοίων για το μέλλον. Αναμένεται μέτρια αύξηση της ζήτησης, καθώς τα επιτόκια χαλαρώνουν στις αναπτυσσόμενες οικονομίες, οι επενδύσεις στην πράσινη ενέργεια επιταχύνονται και οι μεταβαλλόμενες εμπορικές ροές αυξάνουν τα τονοχιλιόμετρα.

Οι αξίες των Bulker αυξήθηκαν σημαντικά το τελευταίο έτος λόγω της βελτίωσης του κλίματος, και παρά τις σταθερές προσδοκίες για τους ναύλους, η δυνητική άνοδος φαίνεται περιορισμένη λόγω των ήδη υψηλών επιπέδων. Οι μεταχειρισμένες αξίες αναμένεται επίσης να δεχθούν καθοδικές πιέσεις από τις μειωμένες τιμές των νεότευκτων πλοίων, όταν η δραστηριότητα παραγγελιών πλοίων μεταφοράς εμπορευματοκιβωτίων και πλοίων LNG υποχωρήσει.

Η αναδιάταξη δρομολογίων αποτέλεσε ισχυρή κινητήρια δύναμη της αύξησης της ζήτησης φέτος, καθώς τα μακρύτερα ταξίδια γύρω από τη διώρυγα του Παναμά και τη διώρυγα του Σουέζ αύξησαν τις αποστάσεις πλεύσης και τα τονοχιλιόμετρα. Η κατάσταση στον Παναμά βελτιώνεται και αναμένεται να ομαλοποιηθεί το 4ο τρίμηνο. Ωστόσο, η σύγκρουση στην Ερυθρά Θάλασσα παραμένει εξαιρετικά αβέβαιη χωρίς ορατό τέλος και μέχρι στιγμής φέτος, οι διελεύσεις Bulker μέσω Σουέζ έχουν μειωθεί κατά 37%.

Επιπλέον, ο συνεχιζόμενος πόλεμος στην Ουκρανία έχει επιμηκύνει τις ναυτιλιακές αποστάσεις, γεγονός που αναμένεται να διατηρήσει τις τιμές των τόνων-μιλίων σε υψηλά επίπεδα, καθώς ο διαχωρισμός των δυτικών οικονομιών από τη Ρωσία φαίνεται να αποτελεί μακροπρόθεσμη μετατόπιση.

Παρά τα διάφορα μέτρα τόνωσης που δρομολόγησε η κινεζική κυβέρνηση, δεν υπάρχει κανένα σημάδι βελτίωσης στον κινεζικό τομέα των ακινήτων. Αυτό πιθανότατα θα συνεχίσει να επιβαρύνει την κινεζική παραγωγή χάλυβα, καθώς η οικοδομική δραστηριότητα υποχωρεί.

Το βαρύ εμπόριο σιδηρομεταλλεύματος Κίνας-Βραζιλίας σε τόνους-χιλιόμετρα αυξάνεται και η Vale σχεδιάζει να επεκτείνει τη δυναμικότητά της. Επιπλέον, το ορυχείο σιδηρομεταλλεύματος Simandou στη Γουινέα έχει προγραμματιστεί να ανοίξει στα τέλη του 2025 και έχει δυνητική εξαγωγική ικανότητα 120 εκατ. τόνων σιδηρομεταλλεύματος ετησίως.

Container Vessels

Η αύξηση της ζήτησης για εμπορευματοκιβώτια είναι θετική φέτος, με το μεγαλύτερο ποσοστό να σημειώνεται στο ανατολικό εμπόριο του Ειρηνικού με 22,4%. Η τρέχουσα ανάλυσή υποδεικνύει συνολική αύξηση της ζήτησης TEU κατά 3,3% κατά μέσο όρο ετησίως κατά την περίοδο 2024-2027, με προβλεπόμενη αύξηση το 2024 κατά 14,9% λόγω του σημαντικού αντίκτυπου της αναδρομολόγησης γύρω από την Αφρική.

Με την τρέχουσα σύγκρουση στην Ερυθρά Θάλασσα, οι τιμές των ναύλων έχουν αυξηθεί απότομα και αναμένεται να παραμείνουν σε υψηλά επίπεδα καθ’ όλη τη διάρκεια του 2024. Οι μεγαλύτερες αποστάσεις πλεύσης, η συμφόρηση στα λιμάνια και η νωρίτερα από την αναμενόμενη περίοδος αιχμής έχουν αυξήσει τη ζήτηση για αγαθά και η προσφορά δεν έχει καταφέρει να ακολουθήσει αυτόν τον ρυθμό.

Η αύξηση της προσφοράς πλοίων κατά την περίοδο πρόβλεψής μας θα ξεπεράσει κάποια στιγμή τη ζήτηση, παρά τη σύγκρουση στην Ερυθρά Θάλασσα, και αυτό θα επηρεάσει τις τιμές των ναύλων για όλα τα μεγέθη. Η καθαρή αύξηση του στόλου καταγράφηκε στο 5,4% το 2023, η οποία αναμένουμε ότι θα αυξηθεί με μέσο ρυθμό 7,8% μεταξύ 2024-2027.

Με τις αυξημένες τιμές των ναύλων, η δραστηριότητα παραγγελιών εμπορευματοκιβωτίων βρίσκεται σε επίπεδα ρεκόρ με 2 εκατ. TEU να παραγγέλλονται το τελευταίο τρίμηνο. Με σχεδόν 8 εκατ. TEU να εισέρχονται στην αγορά τα επόμενα δύο χρόνια, αναμένουμε πλεόνασμα προσφοράς παρά τις συνεχιζόμενες αναδρομολογήσεις.

Με την πρόσφατη ισχυρή αγορά, αναμένουμε συγκρατημένη δραστηριότητα διάλυσης το 2024 με μόνο 76.000 TEUs να έχουν πωληθεί για διάλυση μέχρι στιγμής φέτος. Με τη λειτουργία του ΣΕΔΕ της ΕΕ και τη γενική αυστηροποίηση των κανονισμών για τις εκπομπές CO2, αναμένουμε ότι η εκμετάλλευση ηλικιωμένων πλοίων που δεν είναι οικολογικά, θα γίνεται όλο και πιο δαπανηρή. Αυτό είναι ιδιαίτερα επίκαιρο δεδομένης της προβλεπόμενης μείωσης των ναύλων από το 2025 και μετά. Αναμένουμε ότι πολλά από αυτά τα παλαιά πλοία θα βρουν το δρόμο τους προς τη μάντρα.

Μεταφοράς αερίου

Στις ΗΠΑ, αναμένουμε ότι η παραγωγή υγραερίου θα αυξηθεί με πιο ήπιο ρυθμό από ό,τι τα προηγούμενα χρόνια και προβλέπουμε αύξηση 4,4% το 2024, παρά το ισχυρό 1ο τρίμηνο του 24. Οι εξαγωγές από τις ΗΠΑ ήταν ισχυρές μέχρι στιγμής φέτος, αλλά με μικρότερη αύξηση της παραγωγής για το υπόλοιπο του έτους και μια αναμενόμενη ενεργή περίοδο τυφώνων. Προβλέπουμε αύξηση των εξαγωγών κατά 7% έναντι 13,4% το 2023.

Οι παίκτες της αγοράς εξακολουθούν να παραγγέλνουν πλοία VLAC και το βιβλίο παραγγελιών έχει φτάσει τα 51 πλοία με αρκετά να αναμένεται να παραδοθούν το 2026 και το 2027. Ωστόσο, δεν αναμένουμε ότι αυτά τα πλοία θα εμπορεύονται αμμωνία τα πρώτα χρόνια, αλλά μάλλον υγραέριο μέχρι τα εν εξελίξει έργα μπλε και πράσινης αμμωνίας να φτάσουν σε επαρκείς ποσότητες.

Το 2025 αναμένουμε κανονική δραστηριότητα στη διώρυγα του Παναμά και αυτό θα μειώσει την απόσταση απόπλου σε σχέση με αυτό που είδαμε το 2024. Η πίεση στις διελεύσεις μέσω της διώρυγας του Παναμά είναι πιθανό να παρουσιάσει μεγάλες εποχιακές διακυμάνσεις, με την πρόσφατη ξηρασία πέρυσι στη λίμνη Gatun ως κάτι που θα μπορούσε να επηρεάσει σημαντικά τις διελεύσεις των VLGC τα επόμενα χρόνια. Ωστόσο, η Αρχή της Διώρυγας του Παναμά έχει εγκρίνει την επέκταση των ταμιευτήρων της διώρυγας για τον περιορισμό των εποχιακών διακυμάνσεων, αλλά αυτό αναμένεται να διαρκέσει 18-24 μήνες.

Η ασιατική ζήτηση για υγραέριο προβλέπεται να σημειώσει αύξηση το 2024 για τις εγκαταστάσεις PDH και την εγχώρια κατανάλωση. Η δυναμικότητα PDH στην Κίνα αναμένεται να αυξηθεί με 7 εκατομμύρια τόνους φέτος, αλλά με συγκρατημένους ρυθμούς λειτουργίας, δεν αναμένουμε πλήρη χρησιμοποίηση.

Μέχρι στιγμής φέτος, βλέπουμε μείωση για όλα τα πετροχημικά αέρια, καθώς η ζήτηση στην Ασία είναι συγκρατημένη και οι εξαγωγές στις ΗΠΑ αντιμετωπίζουν δυσκολίες με την τρέχουσα περίοδο τυφώνων. Από το 1ο τρίμηνο του 25 αναμένεται να τεθεί σε λειτουργία μια νέα επέκταση τερματικού σταθμού αιθυλενίου και να ενισχύσει το εξαγωγικό εμπόριο αιθυλενίου των ΗΠΑ.

Διαβάστε ακόμη

ΓΕΚ ΤΕΡΝΑ: Στο τιμόνι της παραχώρησης της Αττικής Οδού ο Βασίλης Χαλκιάς

Στην αφετηρία η κούρσα της αύξησης κεφαλαίου της Attica Bank

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.