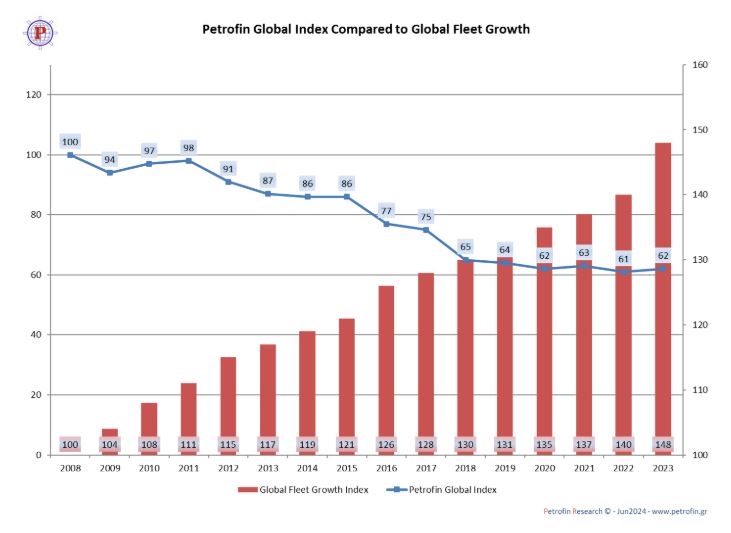

Νέα έρευνα της Petrofin Research καταγράφει αύξηση της ναυτιλιακής χρηματοδότησης από τις 40 συνολικά κορυφαίες τράπεζες το 2023 στα 284,27 δισεκατομμύρια δολάρια από 282,89 δισεκατομμύρια το 2022 γεγονός που αντιστρέφει ελαφρώς την πτωτική τάση από το 2011.

Όμως ο συνολικός παγκόσμιος τραπεζικός δανεισμός ΟΛΩΝ των τραπεζών, συμπεριλαμβανομένων των τοπικών τραπεζών, πλησιάζει τα 375 δισ. δολάρια, δηλαδή περίπου το 62% όλων των τύπων της παγκόσμιας συνολικής χρηματοδότησης πλοίων. Πέρυσι αυτό το ποσοστό ανερχόταν σε 67%.

“Μπορούμε να παρέχουμε ένα προσεκτικό, ενδεικτικό ποσοστό για την παγκόσμια χρηματοδότηση πλοίων, συμπεριλαμβανομένων όλων των μορφών δανεισμού – χρηματοδοτική μίσθωση, χρηματοδότηση εξαγωγών και εναλλακτικοί πάροχοι – περίπου 600 δισ. δολάρια” επισημαίνει ο Τed Πετρόπουλος ιδρυτής και επικεφαλής της Petrofin:

Ενδιαφέρον είναι να σημειωθεί ότι η Clarkson’s εκτιμά την αξία του παγκόσμιου στόλου σε 1,5 τρισ. δολάρια. Θα πρέπει επίσης να τονιστεί να σημειωθεί ότι ο μη τραπεζικός δανεισμός παρουσιάζει σημαντικά υψηλότερη αύξηση από τον τραπεζικό δανεισμό κατά τη διάρκεια του χρόνια”.

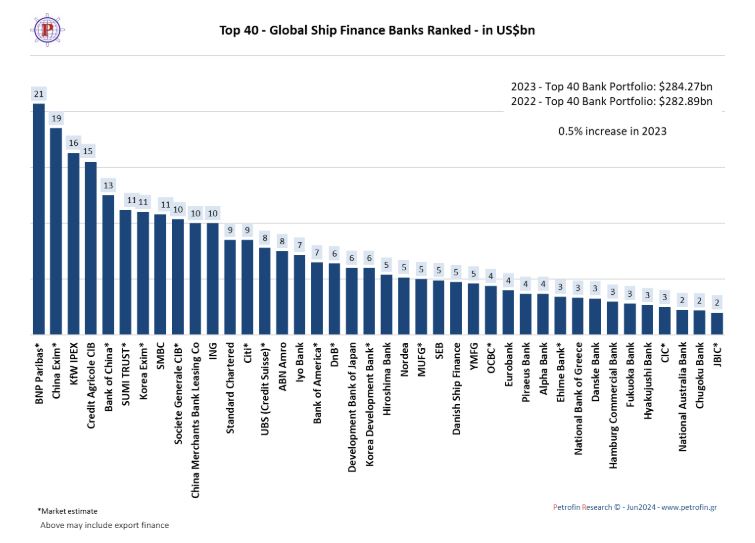

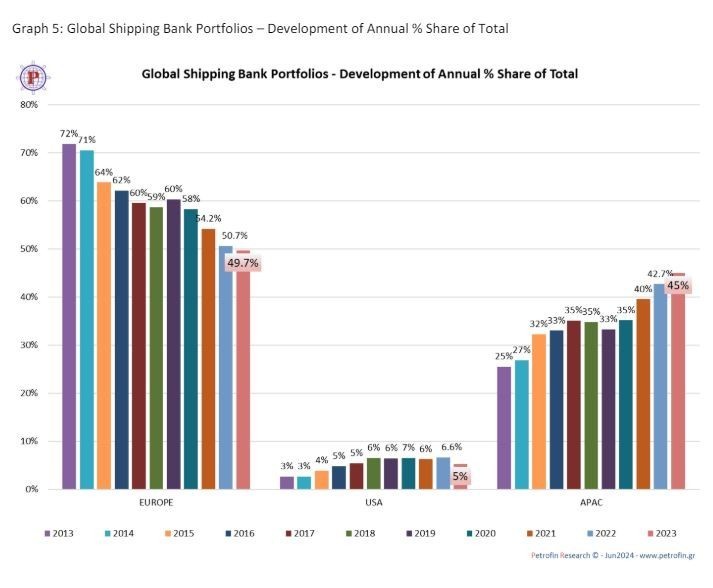

Οι ελληνικές τράπεζες παρουσίασαν σημαντική αύξηση σε ετήσια βάση κατά 13% από 13 δισ. δολάρια ΗΠΑ το 2022 σε 15 δισ. δολάρια ΗΠΑ το 2023. Το ελληνικό μερίδιο αγοράς αυξήθηκε από 4,6% σε 5,2%. Η Ευρώπη εξακολουθεί να αντιπροσωπεύει τον μεγαλύτερο τομέα χρηματοδότησης πλοίων με 50% των 40 κορυφαίων τραπεζών, που χορηγούν δάνεια 141 δισ. δολάρια ΗΠΑ.

Τα χαρτοφυλάκια των γαλλικών και βελγικών και άλλων ευρωπαϊκών τραπεζών επίσης παρουσίασαν αυξήσεις.

Οι τράπεζες της Ασίας και της Αυστραλίας (APAC) παρουσιάζουν σημαντική ανάπτυξη, ιδίως το μερίδιο αγοράς τους, το οποίο έχει αυξήθηκε από 43% σε 45%. Όσον αφορά την πραγματική έκθεση, το χαρτοφυλάκιό τους ανέρχεται σε 127,94 δισ. δολάρια σε σύγκριση με 120,83 δισ. δολάρια το 2022.

Οι ΗΠΑ παραμένουν δεσμευμένες ως προς το εύρος τους, ενώ η Ευρώπη έχει παρουσιάσει οριακή μείωση.

Οι ιαπωνικές τράπεζες κατέχουν πλέον σημαντικότερη θέση στην παγκόσμια ναυτιλιακή χρηματοδότηση με 22% επί των 40 κορυφαίων τραπεζών.

Αυτή εξέλιξη υποστηρίζεται από το αδύναμο γεν και τη ραγδαία αύξηση των συναλλαγών πώλησης και επαναμίσθωσης (SLB). Όμως οι ιαπωνικές τράπεζες παρέχουν κυρίως δάνεια είτε σε Ιάπωνες ιδιοκτήτες είτε σε Ιάπωνες που ανήκουν σε ιαπωνικές εταιρείες, αλλά σε διεθνείς ναυλωτές χωρίς πλοίο.

Οι αρχές Poseidon περιλαμβάνουν πλέον 35 υπογράφοντες, οι οποίοι αντιπροσωπεύουν 300 δισ. δολάρια ΗΠΑ στη ναυτιλιακή χρηματοδότηση.

Οι εκτιμήσεις ESG -δράσεις για Περιβάλλον – Κοινωνία – Διακυβέρνηση

και οι στρατηγικές των τραπεζών εξακολουθούν να ευνοούν τον τραπεζικό δανεισμό για τη ναυπήγηση οικολογικών πλοίων. Υπάρχει όλο και περισσότερες ενδείξεις ότι η βιωσιμότητα έχει επικρατήσει περισσότερο στον τραπεζικό δανεισμό.

“Παρά τις καλές προσπάθειες για την απαλλαγή από τις ανθρακούχες εκπομπές, εξακολουθούν να υπάρχουν αμφιβολίες όσον αφορά την απαιτούμενη τεχνολογία και τις το κόστος της για να επιτευχθεί τελικά ο στόχος των μηδενικών εκπομπών. Οι ανησυχίες αυτές είναι κοινές μεταξύ όλων των ενδιαφερομένων μερών συμπεριλαμβανομένων των δανειστών” επισημαίνει ο Ted Πετρόπουλος.

Οι προκλήσεις

“Ο παγκόσμιος τραπεζικός κλάδος συνέχισε να αντιμετωπίζει πολλές προκλήσεις το 2023. Οι γεωπολιτικές προκλήσεις του πολέμου στην Ουκρανία, οι αυξημένες κυρώσεις, οι υψηλότερες τιμές ενέργειας, οι επιθέσεις των Χούθι στην Ερυθρά Θάλασσα και η σύγκρουση στη Γάζα προσέθεσαν περαιτέρω επιπλοκές” αναφέρεται στην έκθεση:

“ Δυστυχώς, κανένα από τα παραπάνω δεν φαίνεται να είναι επιλύσιμο στο εγγύς μέλλον. Τα παραπάνω οδήγησαν σε αυξημένη εμπορική αποδιοργάνωση.

Παρ’ όλα αυτά, το παγκόσμιο ΑΕΠ αυξήθηκε κατά 3,2% το 2023 και αναμένεται να αυξηθεί με παρόμοιο ρυθμό το 2024, αλλά όσον αφορά τη ζήτηση σε τόνους μιλίων, οι αναλυτές δείχνουν πολύ μεγαλύτερη αύξηση κατά 4,1% το 2024 και 5% προβλέπεται το 2025”.

Σύμφωνα με την έκθεση “η αγορά δεξαμενόπλοιων συνέχισε τις ισχυρές επιδόσεις της, υποστηριζόμενη από την αργή αύξηση του στόλου το 2023 και ομοίως το 2024-25,

καθώς και από την ανοδική ζήτηση σε τόνους μιλίων. Οι τιμές των πλοίων παρέμειναν υψηλές και τα κέρδη επίσης.

Αντίθετα, το 2023 το ξηρό χύδην φορτίο είχε ασθενέστερη αγορά ναύλωσης το 2023 με χαμηλότερα κέρδη, αλλά αύξηση των τιμών κατά 13% σε ετήσια βάση, εν αναμονή καλύτερων αγορών το χρονικό διάστημα 2024-2025.

Ο υπεράκτιος τομέας- offshore και ο τομέας της μεταφοράς αυτοκινήτων συνέχισαν τις ισχυρές επιδόσεις τους τόσο στα κέρδη όσο και στις αξίες πλοίων, ενώ οι υπόλοιπες αγορές ήταν μάλλον μικτές. (Clarkson’s).

“Συνολικά, οι συνθήκες τραπεζικού δανεισμού ήταν δύσκολες, καθώς σε πολλούς τομείς τα κέρδη των πλοίων δεν αυξήθηκαν τόσο πολύ όσο οι τιμές των πλοίων, καθιστώντας έτσι τις ταμειακές ροές χρηματοδότησης πλοίων μη υποστηρικτικές” τονίζει ο Ted Πετρόποουλος:

“ Οι τράπεζες στο σύνολό τους αντιστάθηκαν στην παρόρμηση να δανείσουν πάνω από 60% σε βάση LTV χωρίς πρόσθετους υποστηρικτικούς παράγοντες και, επιπλέον, αντιμετώπισαν αυξημένο ανταγωνισμό και τη διάβρωση των περιθωρίων δανεισμού. Έτσι, δεν ήταν θέμα αν οι τράπεζες είχαν τη δυνατότητα να δανείσουν, αλλά αν υπήρχαν επαρκείς ευκαιρίες δανειοδότησης.

Πολλές τράπεζες σύναψαν πολυάριθμα δάνεια μόνο και μόνο για να βρεθούν σε παρόμοιες βάσεις σε τέλος του έτους, λόγω αποπληρωμής δανείων/προκαταβολών λόγω υψηλών επιτοκίων. Συνολικά, ο παγκόσμιος τραπεζικός τομέας κατόρθωσε να παρουσιάσει μια μέτρια αύξηση στη χρηματοδότηση πλοίων στο τέλος του 2023, η οποία αντιπροσώπευε ένα έτος συνολικής σταθερότητας, ενώ οι προβλέψεις για δάνεια διατηρήθηκαν σε αξιέπαινα χαμηλά επίπεδα” και κατέληξε λέγοντας:

“Η απροθυμία των περισσότερων τραπεζών να παράσχουν υψηλότερα LTV οδήγησε στην ταχεία αύξηση των συναλλαγών Πώλησης και Επαναμίσθωσης (Sale & Lease Back) στην Κίνα, την Κορέα και την Ιαπωνία, καθώς και όλων των μορφών εναλλακτικού δανεισμού, με αιχμή του δόρατος τα Ταμεία.

Η αύξηση των παραγγελιών νέων πλοίων παρά την αύξηση των τιμών των νεότευκτων πλοίων, ιδίως στους τομείς του υγραερίου, των δεξαμενόπλοιων, του υγροποιημένου φυσικού αερίου, των φορτηγών πλοίων και των εμπορευματοκιβωτίων, ήταν όλο και πιο χρηματοδοτήθηκε με χρηματοδοτική μίσθωση και όχι με τραπεζική χρηματοδότηση. Ο κύριος λόγος για τα παραπάνω είναι το υψηλότερο LTV ο λόγος του ποσού του δανείου σε σχέση με την αξία του (loan-to-value ratio), που προσφέρουν οι εκμισθωτές και τα Ταμεία του 70-75% ή και υψηλότερα, ιδίως για μεγάλους και οικονομικά ισχυρούς επαναλαμβανόμενους πελάτες”.

Διαβάστε ακόμη

Οι κερδισμένοι και οι χαμένοι των ευρωεκλογών – O ρόλος της ακροδεξιάς στις αποφάσεις της ΕΕ

Πλήγμα για το ευρώ η άνοδος της ακροδεξιάς στην ΕΕ και οι εκλογές – σοκ στη Γαλλία

Τα 5 συμπεράσματα των ευρωεκλογών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.