Η έκθεση του Μάριο Ντράγκι για την ενίσχυση της ανταγωνιστικότητας της Ευρώπης έγινε δεκτή με πολλούς επαίνους από τους εκπροσώπους της βιομηχανίας και του επιχειρείν στην Γηραία Ήπειρο.

Πολλοί αναλυτές επισήμαναν τις προειδοποιησεις του Μάριο Ντράγκι, ότι εάν η Ε.Ε. δεν καταφέρει να ενισχύσει την ανταγωνιστικότητα και την παραγωγικότητά της προκειμένου να ενισχύσει την οικονομία της, θα θέσει σε κίνδυνο είτε την ευημερία της, είτε το περιβάλλον, είτε την ελευθερία της.

Πρόκειται για δραματική προειδοποίηση, η οποία αποκτά μεγαλύτερη βαρύτητα λόγω του βιογραφικού του Μάριο Ντράγκι, ο οποίος από τη θέση του προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας το 2012 «έσωσε» το ευρώ με την απλή δήλωση ότι «θα κάνει ό,τι χρειάζεται» για να το πετύχει.

Οι προτάσεις του βασίζονται στην πραγματοποίηση τεράστιων κοινών επενδύσεων κάθε χρόνο (800 δισ. ευρώ ή περίπου 4% του ΑΕΠ), στην προώθηση κοινής βιομηχανικής πολιτικής και κοινών αμυντικών δαπανών, στη δημιουργία μιας κοινής κεφαλαιαγοράς, στη χαλάρωση των κανόνων ανταγωνισμού για να γίνονται πιο εύκολα εξαγορές και συγχωνεύσεις που θα δημιουργούν «Ευρωπαίους πρωταθλητές» και, κυρίως, σε περισσότερες κοινές αποφάσεις.

Όλοι, όμως, κρατούν «μικρό καλάθι» καθώς τα πολιτικά εμπόδια στην υλοποίηση των αποφάσεων δείχνουν ανυπέρβλητα, από την ιστορική αντίθεση των Γερμανών στον κοινό δανεισμό για τις επενδυτικές δαπάνες (ευρωομόλογο), μέχρι τα εθνικά επιχειρηματικά συμφέροντα που θα εμποδισουν τις συγχωνεύσεις εταιρειών στην βιομηχανία και την άμυνα που ο Ντράγκι θεωρεί απαραίτητες.

Η εικόνα, όμως, που αποτυπώνει ο Ντράγκι στην έκθεσή του είναι πραγματικά δραματική.

Το πραγµατικό διαθέσιµο εισόδηµα έχει διπλασιαστεί στις ΗΠΑ σε σχέση με την ΕΕ από το 2000.

Η παραγωγικότητα της εργασίας στην Ευρώπη είναι στο 80% εκείνης στις ΗΠΑ.

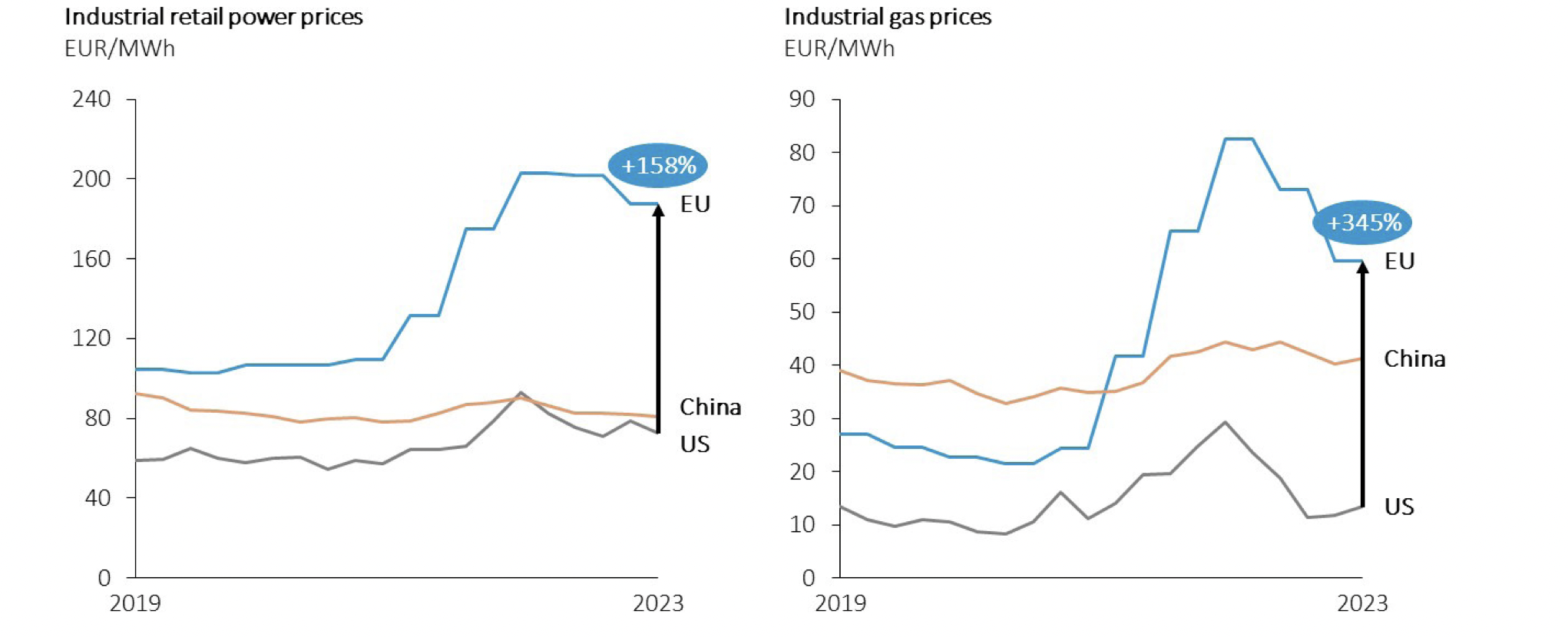

Οι ευρωπαϊκές επιχειρήσεις πληρώνουν τέσσερις φορές πάνω την ενέργεια σε σχέση με τις ΗΠΑ.

Η παραγωγικότητα της εργασίας μειώθηκε και το εργατικό δυναμικό μένει στάσιμο.

Δεν υπάρχει καμία εταιρεία της ΕΕ με κεφαλαιοποίηση άνω των 100 δισ. ευρώ που να έχει δημιουργηθεί από το μηδέν τα τελευταία πενήντα χρόνια, ενώ στις ΗΠΑ και οι έξι εταιρείες με αποτίμηση άνω 1 τρισεκατομμυρίου ευρώ έχουν δημιουργηθεί στο διάστημα αυτό.

Πιο γλαφυρά είναι ορισμένα διαγράμματα που περιλαμβάνονται στην έκθεση Ντράγκι:

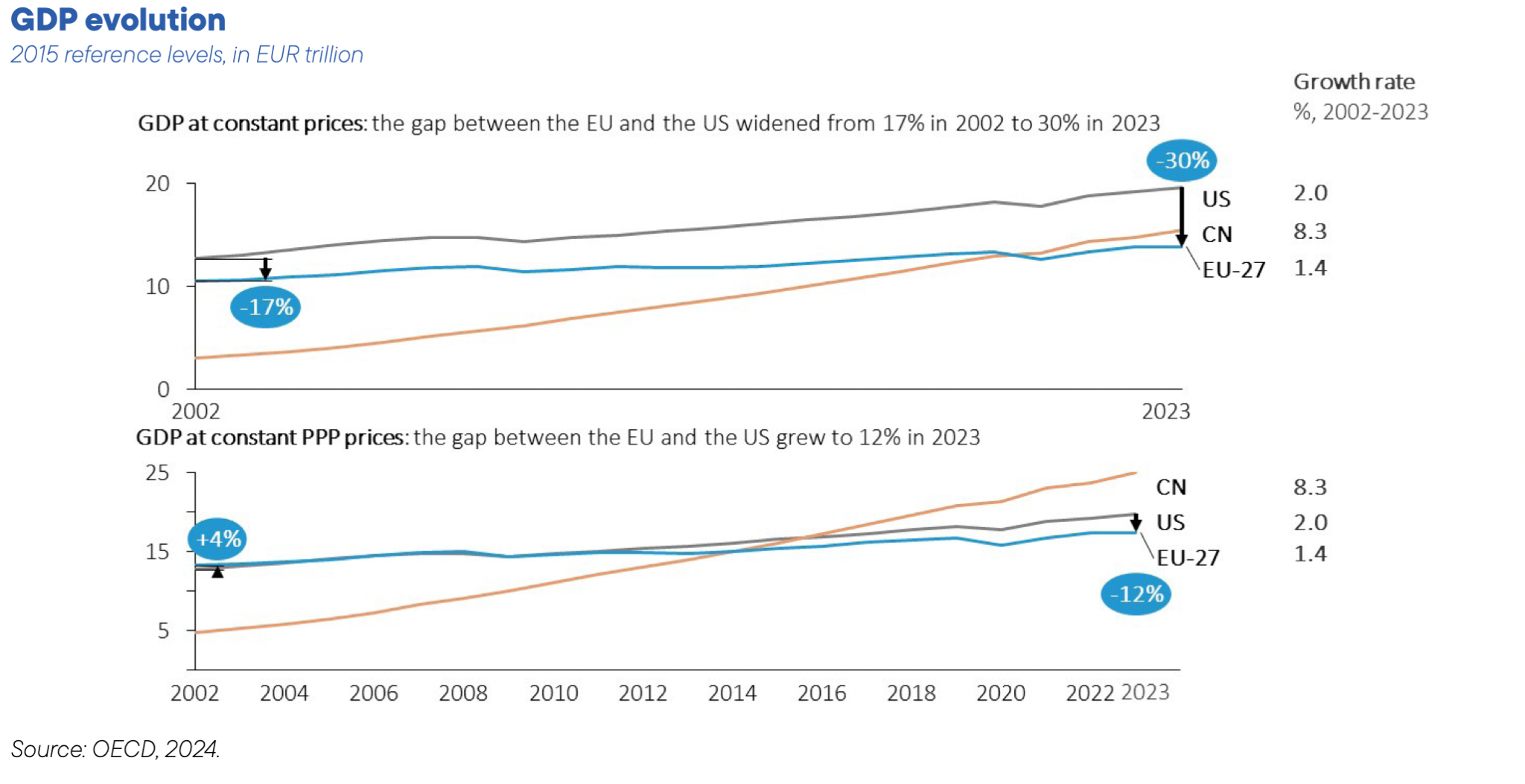

Το χάσμα μεταξύ του ευρωπαϊκού και του αμερικανικού ΑΕΠ σχεδόν διπλασιάστηκε και από 17% που ήταν το 2002, έφτασε το 30% το 2023, όπως φαίνεται και στο παρακάτω διάγραμμα.

ΤΟ ΔΙΑΘΕΣΙΜΟ ΕΙΣΟΔΗΜΑ ΑΥΞΗΘΗΚΕ ΜΕ ΔΙΠΛΑΣΙΟ ΡΥΘΜΟ ΣΤΙΣ ΗΠΑ ΣΕ ΣΧΕΣΗ ΜΕ ΤΗΝ Ε.Ε. – Η ΚΙΝΑ ΞΕΠΕΡΑΣΕ ΤΗΝ ΕΥΡΩΠΗ (σε σταθερές τιμές 2015)

Η οικονομική ανάπτυξη της ΕΕ ήταν βραδύτερη από ό,τι στις ΗΠΑ κατά τις τελευταίες δύο δεκαετίες, ενώ η Κίνα έχει καλύψει με ταχείς ρυθμούς τη διαφορά.

Το χάσμα ΕΕ-ΗΠΑ στο επίπεδο του ΑΕΠ σε τιμές του 2015 έχει σταδιακά διευρυνθεί από λίγο περισσότερο από 15% που ήταν το 2002 σε 30% το 2023.

Εάν το ΑΕΠ υπολογιστεί Μονάδες Αγοραστικής Δύναμης (PPP) προκύπτει χάσμα 12%.

Το χάσμα έχει διευρυνθεί λιγότερο σε κατά κεφαλήν βάση, καθώς στις ΗΠΑ παρατηρείται ταχύτερη αύξηση του πληθυσμού, αλλά εξακολουθεί να είναι σημαντικό: σε όρους PPP, έχει αυξηθεί από 31% το 2002 σε 34% σήμερα. Ο κύριος μοχλός αυτών των διαφορετικών εξελίξεων ήταν η υστέρηση της Ε.Ε. σε παραγωγικότητα.

Περίπου το 70% της διαφοράς στο κατά κεφαλήν ΑΕΠ με τις ΗΠΑ σε Μονάδες Αγοραστικής Δύναμης εξηγείται από τη χαμηλότερη παραγωγικότητα στην ΕΕ. Η χαµηλότερη αύξηση της παραγωγικότητας συνδέεται µε τη σειρά της µε βραδύτερη αύξηση του εισοδήµατος και ασθενέστερη εγχώρια ζήτηση στην Ευρώπη: σε κατά κεφαλήν βάση, το πραγµατικό διαθέσιµο εισόδηµα έχει διπλασιαστεί στις ΗΠΑ σε σχέση με την ΕΕ από το 2000.

Η παραγωγικότητα της εργασίας μειώθηκε και το εργατικό δυναμικό μένει στάσιμο

Μετά τον Δεύτερο Παγκόσμιο Πόλεμο, η ΕΕ γνώρισε έντονη ανάπτυξη που οφείλεται τόσο στην αύξηση της παραγωγικότητας όσο και στην αύξηση του πληθυσμού. Ωστόσο, και οι δύο κινητήριες δυνάμεις της ανάπτυξης επιβραδύνονται τώρα. Η παραγωγικότητα της εργασίας στην ΕΕ είχε συγκλίνει από το 22% του επιπέδου των ΗΠΑ το 1945 στο 95% το 1995, αλλά στη συνέχεια η αύξηση της παραγωγικότητας της εργασίας επιβραδύνθηκε περισσότερο από ό,τι στις ΗΠΑ και υποχώρησε κάτω από το 80% του επιπέδου των ΗΠΑ.

Ταυτόχρονα, η Ευρώπη εισέρχεται στην πρώτη περίοδο στη σύγχρονη ιστορία της κατά την οποία η αύξηση του ΑΕΠ δεν θα υποστηρίζεται από τη συνεχή καθαρή αύξηση του εργατικού δυναμικού. Μέχρι το 2040, το εργατικό δυναμικό της ΕΕ αναμένεται να συρρικνώνεται κατά σχεδόν 2 εκατομμύρια εργαζόμενους κάθε χρόνο, ενώ η αναλογία εργαζομένων προς συνταξιούχους αναμένεται να μειωθεί από περίπου 3:1 σε 2:1.

Την ώρα που η απόσταση από τις ΗΠΑ μεγαλώνει, οι ευρωπαϊκές επιχειρήσεις πληρώνουν τετραπλάσιο κόστος για το φυσικό αέριο, ενώ οι καταναλωτές πληρώνουν δυόμιση φορές πάνω το ηλεκτρικό σε σχέση με τις ΗΠΑ.

ΟΙ ΕΥΡΩΠΑΙΚΕΣ ΕΤΑΙΡΕΙΕΣ ΠΛΗΡΩΝΟΥΝ ΤΕΤΡΑΠΛΑΣΙΟ ΚΟΣΤΟΣ ΓΙΑ ΤΗΝ ΕΝΕΡΓΕΙΑ

Παρόλο που οι τιμές της ενέργειας έχουν μειωθεί σημαντικά σε σχέση με τα ιστορικά υψηλά τις κορυφές τους, οι επιχειρήσεις της ΕΕ εξακολουθούν να αντιμετωπίζουν τιμές ηλεκτρικής ενέργειας που είναι 2-3 φορές υψηλότερες από τις αντίστοιχες τιμές στις ΗΠΑ και οι τιμές φυσικού αερίου που πληρώνουν είναι 4-5 φορές υψηλότερες.

Η Ευρώπη έχασε την πρώτη ψηφιακή επανάσταση – Να μην χάσει και τη δεύτερη

Ο κύριος λόγος για τον οποίο η παραγωγικότητα της ΕΕ απέκλινε από τις ΗΠΑ στα μέσα της δεκαετίας του 1990 ήταν η αποτυχία της Ευρώπης να επωφεληθεί από την πρώτη ψηφιακή επανάσταση με επικεφαλής το διαδίκτυο – τόσο όσον αφορά τη δημιουργία νέων εταιρειών τεχνολογίας όσο και τη διάχυση της ψηφιακής τεχνολογίας στην οικονομία.

Περίπου το 70% των θεμελιωδών μοντέλων τεχνητής νοημοσύνης έχουν αναπτυχθεί στις ΗΠΑ από το 2017 και μόλις τρεις αμερικανικές εταιρείες αντιπροσωπεύουν πάνω από το 65% της παγκόσμιας καθώς και της ευρωπαϊκής αγοράς cloud. Ο μεγαλύτερος ευρωπαϊκός φορέας εκμετάλλευσης νέφους αντιπροσωπεύει μόλις το 2% της αγοράς της ΕΕ.

Αν και ορισμένοι τομείς της ψηφιακής οικονομίας έχουν χαθεί ανεπιστρεπτί, η Ευρώπη έχει ακόμη την ευκαιρία να επωφεληθεί από τα μελλοντικά κύματα ψηφιακής καινοτομίας.

Το ανταγωνιστικό μειονέκτημα της ΕΕ είναι πιθανό να διευρυνθεί στον τομέα του cloud computing, καθώς η αγορά χαρακτηρίζεται από συνεχείς τεράστιες επενδύσεις, οικονομίες κλίμακας και πολλαπλές υπηρεσίες που προσφέρονται από ένα και μόνο πάροχο.

Ωστόσο, υπάρχουν πολλαπλοί λόγοι για τους οποίους η Ευρώπη δεν πρέπει να παραιτηθεί από την ανάπτυξη του εγχώριου τεχνολογικού της τομέα.

Πρώτον, είναι σημαντικό οι εταιρείες της ΕΕ να διατηρήσουν τα ερείσματά τους σε τομείς όπου απαιτείται τεχνολογική κυριαρχία, όπως η ασφάλεια και η κρυπτογράφηση που συνδέονται και με την εθνική κυριαρχία.

Δεύτερον, ένας αδύναμος τεχνολογικός τομέας θα εμποδίσει την καινοτομία σε ένα ευρύ φάσμα άλλων κλάδων, όπως η φαρμακευτική βιομηχανία, η ενέργεια, τα υλικά και η άμυνα.

Τρίτον, η τεχνητή νοημοσύνη – και ιδιαίτερα η δημιουργική ΤΝ – είναι μια εξελισσόμενη τεχνολογία στην οποία οι εταιρείες της ΕΕ έχουν ακόμη την ευκαιρία να διαμορφώσουν ηγετική θέση σε επιλεγμένα τμήματα.

Η Ευρώπη κατέχει ισχυρή θέση στην αυτόνομη ρομποτική, φιλοξενώντας περίπου το 22% της παγκόσμιας δραστηριότητας, και στις υπηρεσίες ΤΝ, φιλοξενώντας περίπου το 17% της δραστηριότητας.

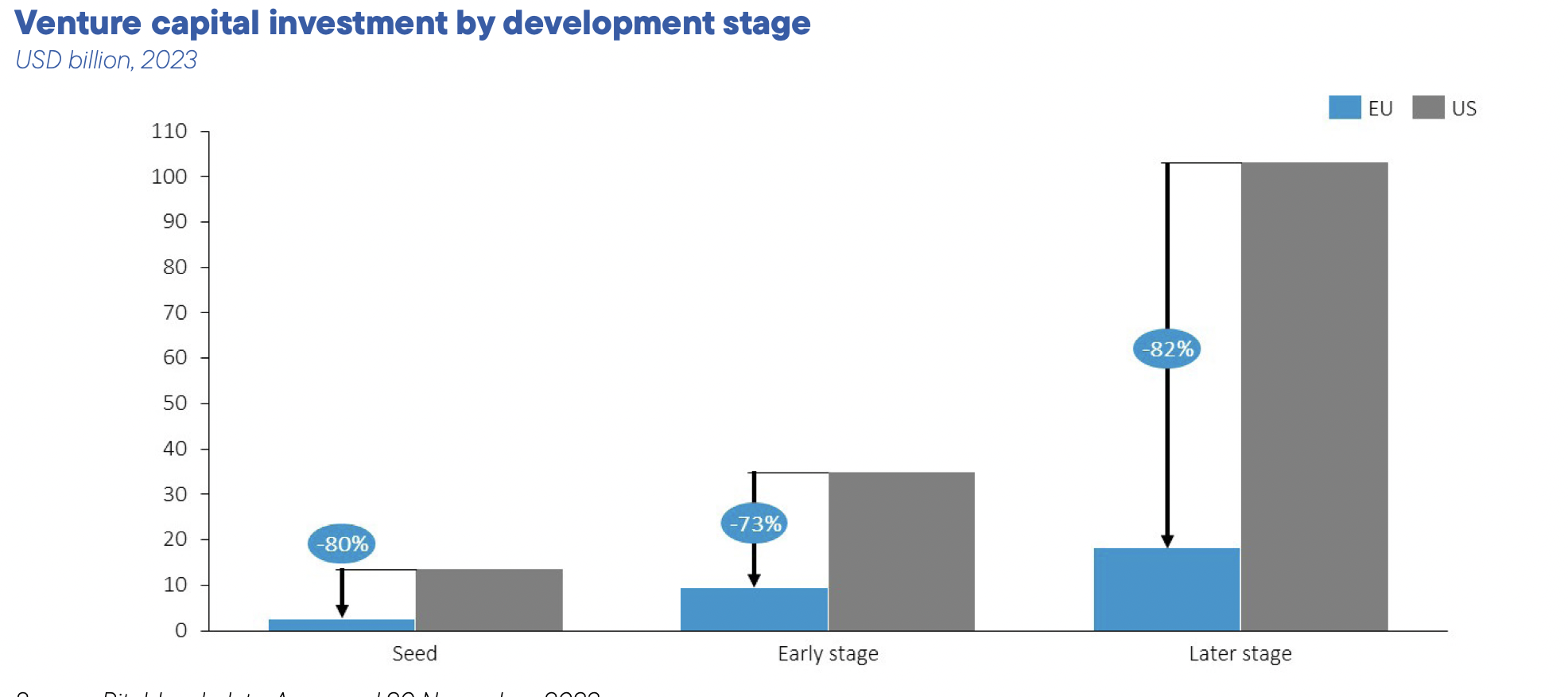

Ωστόσο, οι καινοτόμες ψηφιακές εταιρείες δεν καταφέρνουν να επεκταθούν στην Ευρώπη και να προσελκύσουν χρηματοδότηση, γεγονός που αντικατοπτρίζεται σε ένα τεράστιο χάσμα μεταξύ ΕΕ και των ΗΠΑ στη χρηματοδότηση μεταγενέστερων σταδίων επιχειρηματικής ανάπτυξης.

Στην πραγματικότητα, δεν υπάρχει καμία εταιρεία της ΕΕ με κεφαλαιοποίηση αγοράς άνω των 100 δισ. ευρώ που να έχει συσταθεί από το μηδέν τα τελευταία πενήντα χρόνια, ενώ στις ΗΠΑ και οι έξι εταιρείες με αποτίμηση άνω 1 τρισεκατομμυρίου ευρώ έχουν δημιουργηθεί την ίδια περίοδο.

Διαβάστε ακόμη

Προϋπολογισμός 2025: Πάνω από 1 δισ. ευρώ νέες παροχές το 2025

Νάγκελ: Χρειάζεται περισσότερη προσπάθεια για να βγει από το τέλμα η γερμανική οικονομία

Φονικές πλημμύρες με νεκρούς στην Ευρώπη – Εκτεταμένες καταστροφές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.