Στη Μεγάλη Βρετανία, οι περισσότερες τράπεζες δεν περίμεναν την απόφαση της Τράπεζας της Αγγλίας για άνοδο του βασικού επιτοκίου στο 5%.

Τις εβδομάδες πριν από την τελευταία συνεδρίαση της αρμόδιας επιτροπής, είχαν ήδη προχωρήσει σε αύξηση των επιτοκίων στα στεγαστικά δάνεια.

Όπως κατέγραψε το βρετανικό Ινστιτούτο Δημοσιονομικών Μελετών (Institute for Fiscal Studies, IFS), το μέσο διετές επιτόκιο σε στεγαστικό δάνειο διαμορφώνεται σήμερα στο 6,01%, από 2,65% τον Μάρτιο του 2022.

Συνολικά, πάνω από 14 εκατομμύρια Βρετανοί, δηλαδή περίπου το ένα τρίτο των πολιτών, έχουν στεγαστικό δάνειο (λίγο πάνω από το ήμισυ είναι πολίτες ηλικίας 30 – 50 ετών).

Πολλοί έχουν στεγαστικά δάνεια με σταθερό επιτόκιο και έτσι βραχυπρόθεσμα προστατεύονται από τις αυξήσεις των επιτοκίων.

Αλλά τελικά οι σταθεροί αυτοί όροι θα λήξουν και οι δανειολήπτες θα εκτεθούν σε πολύ υψηλότερα επιτόκια, γεγονός που συνεπάγεται μεγαλύτερες μηνιαίες αποπληρωμές.

Όπως εκτιμά το IFS, περίπου στο ένα τέταρτο των ενυπόθηκων δανείων η συμφωνία σταθερού επιτοκίου θα λήξει έως τα τέλη του έτους.

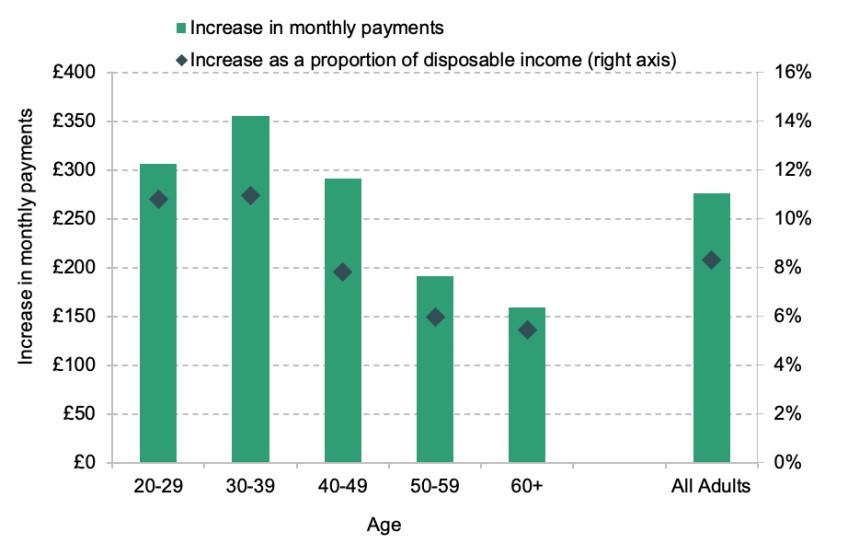

Τι σημαίνει αυτό πρακτικά;

Κατά μέσο όρο, τα νοικοκυριά με ενυπόθηκο δάνειο θα πληρώνουν σχεδόν 280 λίρες παραπάνω κάθε μήνα. Η επιβάρυνση θα είναι ακόμα μεγαλύτερη στις ηλικίες 30-39 ετών που θα πληρώνουν σχεδόν 360 λίρες παραπάνω.

Όμως, για ορισμένους η αύξηση θα είναι ακόμα μεγαλύτερη: σχεδόν 1,4 εκατομμύριο πολίτες -εκ των οποίων 690.000 κάτω των 40 ετών– θα δουν το διαθέσιμο εισόδημά τους να μειώνεται πάνω από 20%.

Όπως σημειώνει η ανάλυση του IFS, συνολικά, το 60% των Βρετανών με στεγαστικό δάνειο (δηλαδή περίπου 8,5 εκατομμύρια πολίτες) πρόκειται να δαπανήσει πάνω από το ένα πέμπτο του εισοδήματός του για πληρωμές στεγαστικών δανείων.

«Πρόκειται για σημαντική αύξηση» τονίζει το IFS. «Τον Μάρτιο του 2022, μόνο το 36% των δανειοληπτών με στεγαστικό βρισκόταν σε αυτή τη θέση (5,1 εκατομμύρια πολίτες). Το ποσοστό αυτό είναι επίσης υψηλότερο από ό,τι το 2007-2008, πριν τα επιτόκια των ενυπόθηκων δανείων αρχίσουν να μειώνονται ραγδαία μετά τη Μεγάλη Ύφεση. Τότε, λίγο περισσότεροι από τους μισούς κατόχους ενυπόθηκων δανείων δαπανούσαν πάνω από το ένα πέμπτο του εισοδήματός τους για τις πληρωμές των ενυπόθηκων δανείων.»

Όμως, ούτε οι ενοικιαστές βρίσκονται σε καλύτερη θέση. Οι αυξήσεις των ενοικίων τους τελευταίους μήνες στη Μεγάλη Βρετανία είναι συνεχείς, καθώς σε πολλές περιπτώσεις οι ιδιοκτήτες μετακυλίουν το αυξημένο κόστος των στεγαστικών δανείων.

Όλα αυτά σε μία εποχή που τα βρετανικά νοικοκυριά βρίσκονται ήδη υπό μεγάλη πίεση – κατά μέσο όρο το διαθέσιμο εισόδημα θα μειωθεί κατά 8,3%, σύμφωνα με τις εκτιμήσεις του IFS και με τα άτομα ηλικίας 30-39 ετών να υφίστανται και πάλι το μεγαλύτερο πλήγμα (σχεδόν 11% μείωση στο διαθέσιμο εισόδημα). Την ίδια ώρα, ο πληθωρισμός στη Μ. Βρετανία παραμένει επίμονα υψηλός με το μέσο όρο να βρίσκεται στο 8,7% το Μάιο.

Σε μία προσπάθεια να αποτραπεί ο κίνδυνος έκρηξης κόκκινων δανείων, οι Βρετανοί τραπεζίτες ανακοίνωσαν ότι θα δώσουν τη δυνατότητα στους δανειολήπτες να πληρώνουν μόνο τόκους για μία περίοδο έξι μηνών, ενώ δεσμεύτηκαν ότι θα απέχουν από κατασχέσεις για μία περίοδο 12 μηνών.

Διαβάστε ακόμη

Το στοίχημα του ομίλου Hilton σε Κηφισιά, Αθήνα, Πειραιά – Τι θα γίνει με το ιστορικό «Πεντελικόν»

Η επόμενη ημέρα στο Χρηματιστήριο Αθηνών: Οι μετοχές – «πρωταγωνιστές» της μετεκλογικής περιόδου

Το σχέδιο Ηλιόπουλου, τα πλοία της Attica Group και η ANEK ως failing firm

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ