Σοκ έχουν προκαλέσει στις αγορές ομολόγων -τη μεγαλύτερη της ευρωζώνης- η κήρυξη πρόωρων εκλογών από τον πρόεδρο Εμανουέλ Μακρόν, καθώς η ισχυρή παρουσία των κομμάτων της άκρας δεξιάς και της αριστεράς στις δημοσκοπήσεις επιτείνει τις ανησυχίες για τη δημοσιονομική βιωσιμότητα.

Νωρίτερα τον Ιούνιο, το ασφάλιστρο κινδύνου που πληρώνει η Γαλλία για το χρέος της επιπλέον του χρέους της Γερμανίας πλησίασε τα επίπεδα που παρατηρήθηκαν για τελευταία φορά το 2012, κατά τη διάρκεια της κρίσης χρέους της ευρωζώνης.

Το ερώτημα είναι πόσο περισσότερη αναταραχή θα μπορούσαν να σπείρουν στις αγορές ομολόγων οι εκλογές δύο γύρων στις 30 Ιουνίου και στις 7 Ιουλίου.

Ακολουθεί μια ματιά στο ποιος κατέχει το δημόσιο χρέος της Γαλλίας, κλειδί για το πώς μπορεί να αντιδράσουν οι αγορές σε οποιαδήποτε περαιτέρω πολιτική αναταραχή:

Τι κατέχουν οι ξένοι επενδυτές

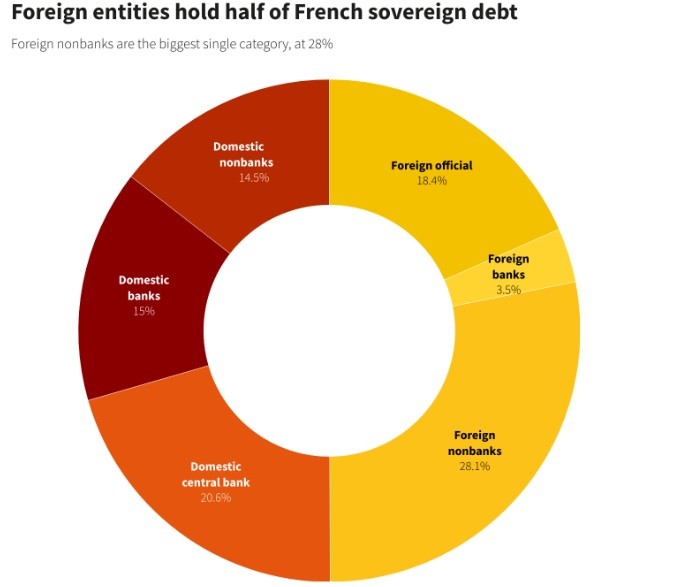

Οι ξένοι επενδυτές κατέχουν περίπου το 50% του συνολικού δημόσιου χρέους της Γαλλίας, πολύ υψηλότερο από το 28% περίπου στην Ιταλία, το 30% στις ΗΠΑ, το 40% στην Ισπανία και το 45% στη Γερμανία, σύμφωνα με στοιχεία της Barclays και του αμερικανικού υπουργείου Οικονομικών.

Οι ξένοι επενδυτές «είναι γνωστό ότι είναι αρκετά ευμετάβλητοι. Όποτε υπάρχουν ζητήματα, βγαίνουν από την αγορά πολύ, πολύ γρήγορα», δήλωσε ο στρατηγικός αναλυτής επιτοκίων της BofA, Εργιόν Σάτκο.

Το υψηλό ποσοστό ξένης ιδιοκτησίας θα μπορούσε να σημαίνει ότι το κόστος δανεισμού της Γαλλίας θα χρειαστεί περισσότερο χρόνο για να διευθετηθεί, πρόσθεσε ο Σάτκο.

Το κόστος δανεισμού της Γαλλίας σημείωσε αρχικά άλμα μετά την προκήρυξη των εκλογών από τον Μακρόν. Ενώ οι αγορές έχουν κατασταλάξει, το ασφάλιστρο έναντι της Γερμανίας εξακολουθεί να είναι περισσότερο από 20 μονάδες βάσης μεγαλύτερο από ό,τι πριν από την ανακοίνωση των εκλογών, καθώς τα σχέδια δαπανών τόσο από τον ακροδεξιό Εθνικό Συναγερμό της Μαρίν Λεπέν όσο και από μια αριστερή συμμαχία έχουν τρομάξει τους επενδυτές.

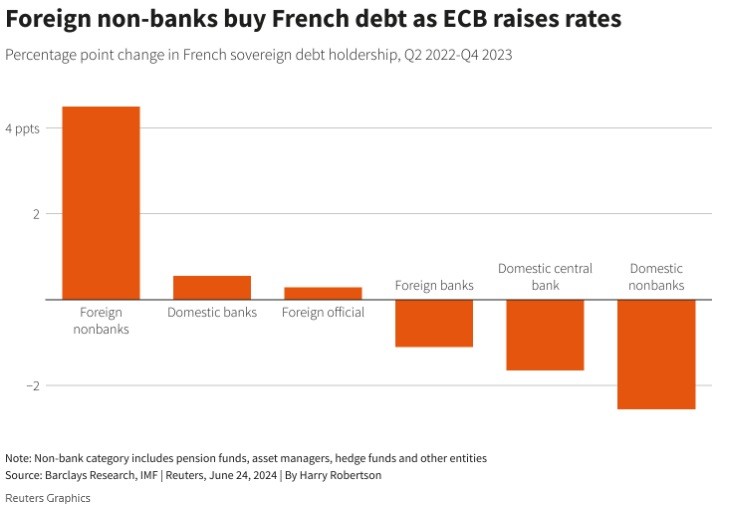

Οι ξένοι μη τραπεζικοί επενδυτές, είτε πρόκειται για διαχειριστές περιουσιακών στοιχείων, συνταξιοδοτικά ταμεία ή hedge funds, είναι οι μεγαλύτεροι αγοραστές γαλλικών ομολόγων από τα μέσα του 2022, όταν η ΕΚΤ άρχισε να αυξάνει τα επιτόκια, σημειώνει η Barclays.

Και τα hedge funds – κερδοσκοπικοί επενδυτές που ποντάρουν στις διακυμάνσεις των τιμών – αντιπροσώπευαν λίγο πάνω από το 50% του όγκου συναλλαγών των γαλλικών κρατικών ομολόγων στην ηλεκτρονική πλατφόρμα Tradeweb πέρυσι, καθώς έγιναν για πρώτη φορά οι κυρίαρχοι παίκτες στα κρατικά ομόλογα της ευρωζώνης.

Επανάληψη του 2017;

Μεγάλη έμφαση δίνεται στους Ιάπωνες επενδυτές – μεγάλους αγοραστές ξένων ομολόγων, με τις περισσότερες ευρωπαϊκές τοποθετήσεις τους στη Γαλλία.

Οι υποσχέσεις της Λεπέν -που τώρα έχουν ανακληθεί- για αποχώρηση της Γαλλίας από την Ευρωπαϊκή Ένωση και το ευρώ συγκλόνισαν τις αγορές πριν από επτά χρόνια. Πριν από τις προεδρικές εκλογές του 2017 στη Γαλλία, τις οποίες η Λεπέν έχασε από τον Μακρόν, οι Ιάπωνες επενδυτές πούλησαν περίπου 26 δισεκατομμύρια ευρώ (27,89 δισεκατομμύρια δολάρια) γαλλικών κρατικών ομολόγων – ρεκόρ – σύμφωνα με την Barclays.

«Υπάρχει πιθανός κίνδυνος να έχουμε κάποια επανάληψη της δυναμικής που είδαμε το 2017», δήλωσε ο στρατηγικός αναλυτής της Barclays για τα επιτόκια, Μαξ Κίτσον.

Την περασμένη εβδομάδα, η ιαπωνική Norinchukin Bank δήλωσε ότι σχεδιάζει να πουλήσει περίπου 10 τρισ. γιεν (62,6 δισ. δολάρια) κρατικών ομολόγων των ΗΠΑ και της Ευρώπης για να περιορίσει τις απώλειες από στοιχήματα που πήγαν στραβά, δεδομένου ότι τα επιτόκια στο εξωτερικό είναι υψηλότερα για μεγαλύτερο χρονικό διάστημα.

Το ιστορικά υψηλό κόστος αντιστάθμισης νομισμάτων αυξάνει τον κίνδυνο ενός νέου γύρου ιαπωνικών πωλήσεων μετά από σταθερές τοποθετήσεις επί 15 μήνες, εκτιμούν οι αναλυτές της Citi.

Το ποσοστό των γαλλικών τραπεζών

Οι γαλλικές τράπεζες κατέχουν μόλις το 7,7% του χρέους της χώρας, σύμφωνα με τα στοιχεία του οργανισμού διαχείρισης χρέους της χώρας που λαμβάνει υπόψη τις διακυμάνσεις στις τιμές των ομολόγων.

Αυτό είναι λιγότερο από το 9,8% που καταγράφηκε το 2014, μετά το οποίο η Ευρωπαϊκή Κεντρική Τράπεζα απορρόφησε το κρατικό χρέος της ευρωζώνης, σύμφωνα με το Reuters.

Το κρίσιμο είναι ότι τα εγχώρια κρατικά χρέη τους είναι επίσης χαμηλά σε σχέση με τα περιουσιακά τους στοιχεία, περίπου 4% στο τέλος του 2023, σε σύγκριση με περίπου 16% στην Ιταλία και λίγο κάτω από 10% στην Ισπανία, σύμφωνα με την Deutsche Bank.

«Αυτό είναι στην πραγματικότητα ένα πλεονέκτημα, επειδή μπορείτε να ενθαρρύνετε τις εγχώριες τράπεζες να αγοράσουν περισσότερο από την αγορά γαλλικών κρατικών ομολόγων, αν χρειαστεί», δήλωσε ο επικεφαλής μακροοικονομικής στρατηγικής της Swiss Re Πάτρικ Σέινερ.

Μειώνει επίσης τον κίνδυνο να διαχυθούν οι καταστροφές του κρατικού χρέους στις γαλλικές τράπεζες, πρόσθεσε ο Σέινερ. Ένας «βρόχος καταδίκης» τραπεζών-κρατικών ομολόγων ήταν η καρδιά της κρίσης χρέους της ευρωζώνης.

Αυτά είναι καλά νέα για τους Γάλλους δανειστές, οι τρεις μεγαλύτεροι από τους οποίους είδαν τις μετοχές τους να πέφτουν 9-14% από τότε που ο Μακρόν προκήρυξε τις εκλογές.

Για να επαναφέρουν τις επενδύσεις τους στα επίπεδα πριν από το 2015, οι τράπεζες της ευρωζώνης συνολικά θα μπορούσαν να αγοράσουν επιπλέον 616 δισ. ευρώ γαλλικού χρέους σε όλες τις κατηγορίες περιουσιακών στοιχείων, εκτιμούσε η BofA στα τέλη του περασμένου έτους.

Ομοίως, οι γαλλικές ασφαλιστικές εταιρείες κατέχουν πλέον το 9,5% του χρέους της χώρας, από 19,7% το 2014, σύμφωνα με τα στοιχεία του γαλλικού οργανισμού διαχείρισης χρέους.

Ο Σάτκο της BofA δήλωσε ότι υπάρχει περιθώριο για τους εγχώριους επενδυτές να αυξήσουν τις συμμετοχές τους στο γαλλικό χρέος.

«Γι’ αυτούς θα είναι κυρίως θέμα να βρουν το σωστό timing».

Διαβάστε ακόμη

«Νεώριον Συμμετοχών»: Βγαίνουν στο σφυρί τον Ιούλιο τα «ιμάτιά» της στη Σύρο (pics)

Περιστέρης: Μετατίθεται για το 2025 η παράδοση Αττικής Οδού και Εγνατίας στη ΓΕΚ ΤΕΡΝΑ

Ρεύμα: Οι περικοπές ενέργειας συνιστούν «νάρκη» στο ευνοϊκό επενδυτικό ενδιαφέρον για τις ΑΠΕ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ