«Η Ευρωπαϊκή Ένωση αντιμετωπίζει πρόβλημα παραγωγικότητας. Οι πολίτες της παράγουν σχεδόν 30% λιγότερο ανά ώρα εργασίας από ό,τι θα παρήγαγαν, αν η πραγματική παραγωγή ανά ώρα εργασίας είχε αυξηθεί ανάλογα με την αντίστοιχη των Ηνωμένων Πολιτειών από το 2000. Η αποτυχία να αναπτυχθούν επαρκώς καινοτόμες startups σε επιχειρήσεις “σούπερ σταρ” είναι ένας από τους λόγους για τη χαμηλή αύξηση της παραγωγικότητας του ευρωπαϊκού μπλοκ».

To report των οικονομολόγων του Διεθνούς Νομισματικού Ταμείου, Nathaniel Arnold, Guillaume Claveres, Jan Frie, με τίτλο «Europe Can Better Support Venture Capital to Boost Growth and Productivity», εντοπίζει δύο βασικές αιτίες για το έλλειμμα ανταγωνιστικότητας της Γηραιάς Ηπείρου:

– την κατακερματισμένη οικονομία της Ευρωπαϊκής Ένωσης και

– το χρηματοπιστωτικό σύστημα, που στηρίζεται κυρίως στις τράπεζες για την χρηματοδότηση των νέων επιχειρήσεων

«Το τραπεζικό χρηματοπιστωτικό σύστημα της Ευρώπης δεν είναι κατάλληλο για τη χρηματοδότηση ριψοκίνδυνων νεοσύστατων επιχειρήσεων. Οι νεοσύστατες επιχειρήσεις υψηλής τεχνολογίας αναπτύσσουν συχνά νέες τεχνολογίες και επιχειρηματικά μοντέλα, τα οποία είναι επικίνδυνα και μπορεί να είναι δύσκολο να αποτιμηθούν από τις τράπεζες. Και η αξία των νεοσύστατων επιχειρήσεων έγκειται συχνά στους ανθρώπους, τις ιδέες και άλλα άυλα κεφάλαια, τα οποία είναι δύσκολο να δεσμευτούν ως εγγύηση για ένα τραπεζικό δάνειο. Οι τράπεζες περιορίζονται επίσης από κανόνες που (δικαίως) περιορίζουν τη χορήγηση δανείων σε επικίνδυνες επιχειρήσεις χωρίς εξασφαλίσεις – ακόμη και σε ταχέως αναπτυσσόμενες που είναι πιθανό να αποκομίσουν αργότερα μεγάλα κέρδη.

Οι ευρωπαϊκές δεξαμενές ιδιωτικών κεφαλαίων είναι επίσης μικρότερες και πιο κατακερματισμένες από ό,τι στις ΗΠΑ. Οι Ευρωπαίοι τοποθετούν περισσότερες από τις αποταμιεύσεις τους σε τραπεζικούς λογαριασμούς παρά στις κεφαλαιαγορές.

Οι Αμερικανοί επένδυσαν 4,60 δολάρια σε μετοχές, επενδυτικά κεφάλαια και συνταξιοδοτικά ή ασφαλιστικά ταμεία για κάθε 1 δολάριο που επένδυσαν οι Ευρωπαίοι σε τέτοια περιουσιακά στοιχεία το 2022. Εν μέρει, αυτό οφείλεται στο γεγονός ότι οι Ευρωπαίοι βασίζονται περισσότερο στις διανεμητικές συντάξεις από ό,τι οι Αμερικανοί. Αλλά ανεξάρτητα από τον λόγο, το τελικό αποτέλεσμα είναι η μικρότερη διαθεσιμότητα χρηματοδότησης με ίδια κεφάλαια για τις εταιρείες».

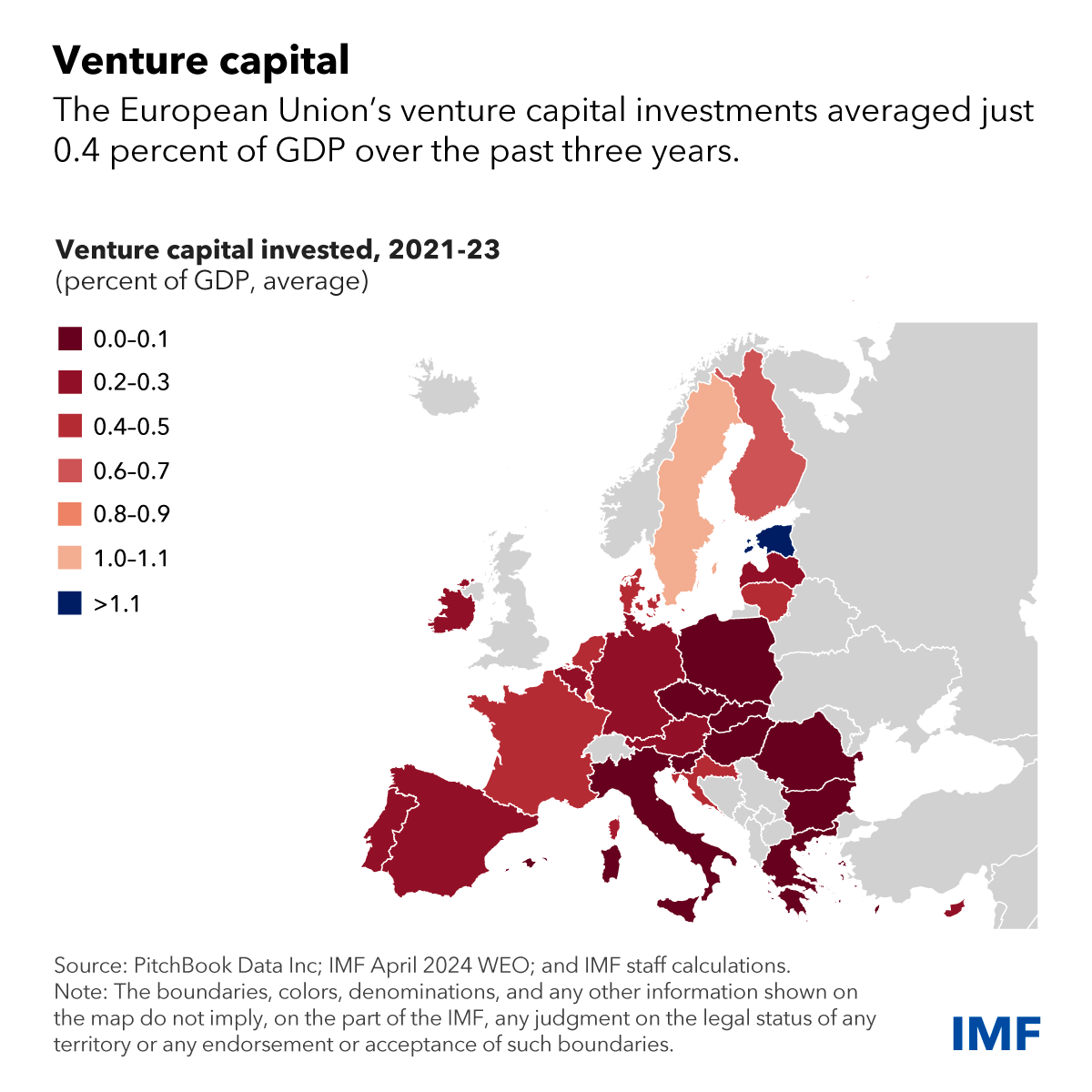

Η Ελλάδα στο βαθύ κόκκινο

Ο κατακερματισμός των ευρωπαϊκών αγορών (προϊόντων, εργασίας, κεφαλαίων) πλήττει κυρίως τις μικρότερες χώρες, όπως η Ελλάδα, καθώς πολλοί θεσμικοί επενδυτές προτιμούν να χρηματοδοτούν εταιρείες που έχουν έδρα στην χώρα τους.

Αυτό ισχύει συχνά και για τις επενδύσεις σε επιχειρηματικά κεφάλαια venture capital, ιδίως σε μικρότερα επενδυτικά ταμεία.

Όπως φαίνεται στον χάρτη, η Ελλάδα, όπως και αρκετές ακόμα χώρες της ΕΕ, βρίσκονται στην χαμηλότερη βαθμίδα (έως 0,1%) σε ποσοστό επενδύσεων venture capital προς το ΑΕΠ.

Επίσης, η ΕΕ έχασε το μεγαλύτερο κέντρο επιχειρηματικών κεφαλαίων, το Λονδίνο, μετά το Brexit. Κατά την τελευταία δεκαετία, οι επενδύσεις επιχειρηματικού κεφαλαίου της ΕΕ ανήλθαν κατά μέσο όρο σε μόλις 0,3% του ΑΕΠ, λιγότερο από το ένα τρίτο του μέσου όρου των ΗΠΑ.

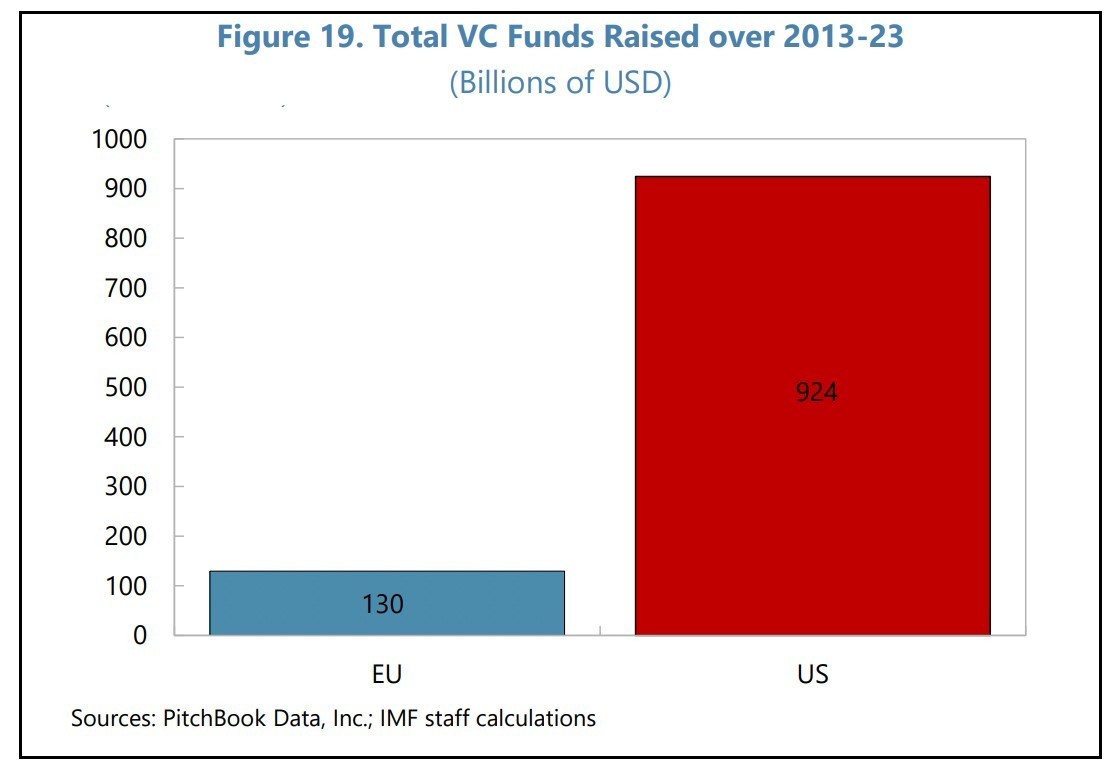

Τα αμερικανικά ταμεία επιχειρηματικού κεφαλαίου συγκέντρωσαν 800 δισεκατομμύρια δολάρια περισσότερα από τα αντίστοιχα ευρωπαϊκά κατά την ίδια περίοδο.

Επενδύσεις επιχειρηματικών κεφαλαίων, 2021-23 (Μέσο ποσοστό του ΑΕΠ)Σε σύγκριση με τους Αμερικανούς ανταγωνιστές, οι startup της Ευρώπης έχουν λιγότερο ελκυστικές επιλογές για να αναπτυχθούν μέσω IPO στην ΕΕ.

Αυτό μειώνει τα κίνητρα για επενδύσεις σε αυτές εξαρχής. Και, όταν οι ταχέως αναπτυσσόμενες νεοσύστατες επιχειρήσεις αρχίζουν να επεκτείνονται γρήγορα, συχνά πρέπει να αναζητήσουν χρηματοδότηση στο εξωτερικό, επειδή η διαθεσιμότητα στην Ευρώπη είναι περιορισμένη – το λεγόμενο χρηματοδοτικό κενό για την ανάπτυξη της κλίμακας.

Πολλές startup μεταφέρουν στη συνέχεια τις δραστηριότητές τους στο εξωτερικό, όταν λάβουν αυτή τη χρηματοδότηση από το εξωτερικό. Η Ευρώπη χάνει έτσι πολλά από τα οφέλη της επιτυχίας των startup στο έδαφός της – τόσο τον άμεσο αντίκτυπο στην ανάπτυξη, όσο και τις θετικές δευτερογενείς επιπτώσεις, όπως η διάδοση της τεχνολογίας.

Οι προτάσεις του ΔΝΤ στις ευρωπαϊκές κυβερνήσεις

Προκειμένου να αυξηθούν οι δυνατότητες χρηματοδότησης των startup, το ΔΝΤ προτείνει μία σειρά μέτρων:

– καλά σχεδιασμένες φορολογικές ρυθμίσεις για επενδύσεις μετοχών σε νεοσύστατες επιχειρήσεις και ταμεία επιχειρηματικού κεφαλαίου

-μείωση των ρυθμιστικών και φορολογικών προκλήσεων στις επενδύσεις σε επιχειρηματικά κεφάλαια. «Η ανάπτυξη ιδιωτικών συνταξιοδοτικών ταμείων θα είχε πολλαπλά οφέλη, συμπεριλαμβανομένης της διεύρυνσης των εγχώριων δεξαμενών κεφαλαίων για επενδύσεις στις κεφαλαιαγορές και το επιχειρηματικό κεφάλαιο» εκτιμά η έκθεση.

– να δοθεί η δυνατότητα στα εθνικά δημόσια χρηματοπιστωτικά ιδρύματα να επεκτείνουν τη διαθεσιμότητα κεφαλαίων και άλλη στήριξη σε κεφάλαια επιχειρηματικού κεφαλαίου και καινοτόμες νεοφυείς επιχειρήσεις.

-να μειωθούν τα εμπόδια για επενδύσεις σε επιχειρηματικά κεφάλαια, ιδίως για τη στήριξη της χρηματοδότησης της ανάπτυξης.

– επέκταση της ικανότητας και των μέσων του Ευρωπαϊκού Ταμείου Επενδύσεων (ΕΤΕ) και της Ευρωπαϊκής Τράπεζας Επενδύσεων για τη διοχέτευση περισσότερων πόρων σε ταμεία επιχειρηματικού κεφαλαίου και καινοτόμες νεοφυείς επιχειρήσεις.

-μείωση του κατακερματισμού των χρηματιστηριακών αγορών, γεγονός που θα καταστήσει την εισαγωγή στην ΕΕ πιο ελκυστική. «Αυτό αποτελεί βασικό μέρος της ατζέντας της ένωσης κεφαλαιαγορών, αλλά θα είναι πιο δύσκολο από πολιτική άποψη» εκτιμά το ΔΝΤ.

Διαβάστε ακόμη

Σκυλακάκης: Τα τρία μέτρα στήριξης για το ρεύμα – Τι ισχύει για την επιδότηση τον Αύγουστο

Eurostat: Στο 2,5% ο πληθωρισμός σε Ελλάδα και Eυρωζώνη τον Ιούνιο (πίνακες)

Ούρσουλα φον ντερ Λάιεν: Χάνει την υπόθεση διαφάνειας των συμβάσεων εμβολίων covid

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.