Η NBG Χρηματιστηριακή ξεκινάει εκ νέου την κάλυψη της μετοχής του Ομίλου της Μυτιληναίος με σύσταση outperform υψηλή τιμή στόχο στα 31,20 ευρώ και 62% περιθώριο ανόδου.

Αφορμή για τη νέα έκθεση είναι ο εταιρικός μετασχηματισμός που ανακοινώθηκε προ ημερών και οδηγεί σε μια νέα εποχή για τον Όμιλο, σύμφωνα με τη χρηματιστηριακή. Η μετοχή διαπραγματεύεται με δείκτες δείκτη EV/EBITDA 2023 στις 4,1 φορές και δείκτη P/E στις 4,8 φορές, οι οποίοι δεν αντικατοπτρίζουν πλήρως τη μοναδική δυναμική ανάπτυξής της. Συνολικά, κατά την άποψη της χρηματιστηριακής, η Μυτιληναίος προσφέρει μία από τις καλύτερες συνδυασμένες προτάσεις αξίας και ανάπτυξης στο ΧΑ, που συνδυάζεται σταθερά το αποδεδειγμένο ιστορικό της και τις ισχυρές δυνατότητες εκτέλεσης και αποτελεί εξαιρετικό υποκατάστατο για το θέμα της ενεργειακής μετάβασης, της βιωσιμότητας και των “πράσινων” επενδύσεων. Η πρωτοπορία του Ομίλου σε σχέση με τις λοιπές εταιρείες σε πρακτικές ESG, επιβραβεύτηκε με την είσοδό της στον δείκτη Dow Jones Sustainability Index Emerging Markets.

Το ιδιαίτερα παραγωγικό επιχειρηματικό μοντέλο του Ομίλου συνεπάγεται μεγάλο επενδυτικό πρόγραμμα την περίοδο 2022-2024, το οποίο ωστόσο δεν θα πρέπει δημιουργήσει προβλήματα στη μόχλευση, με τον δείκτη Net Debt/EBITDA να μειώνεται σε 1,1 φορές το 2023 από 1,3 φορές φέτος. Παράλληλα, η Μυτιληναίος θα καταβάλλει υψηλά μερίσματα με αποδόσεις 6,3%-8,6% την περίοδο 2022-2024.

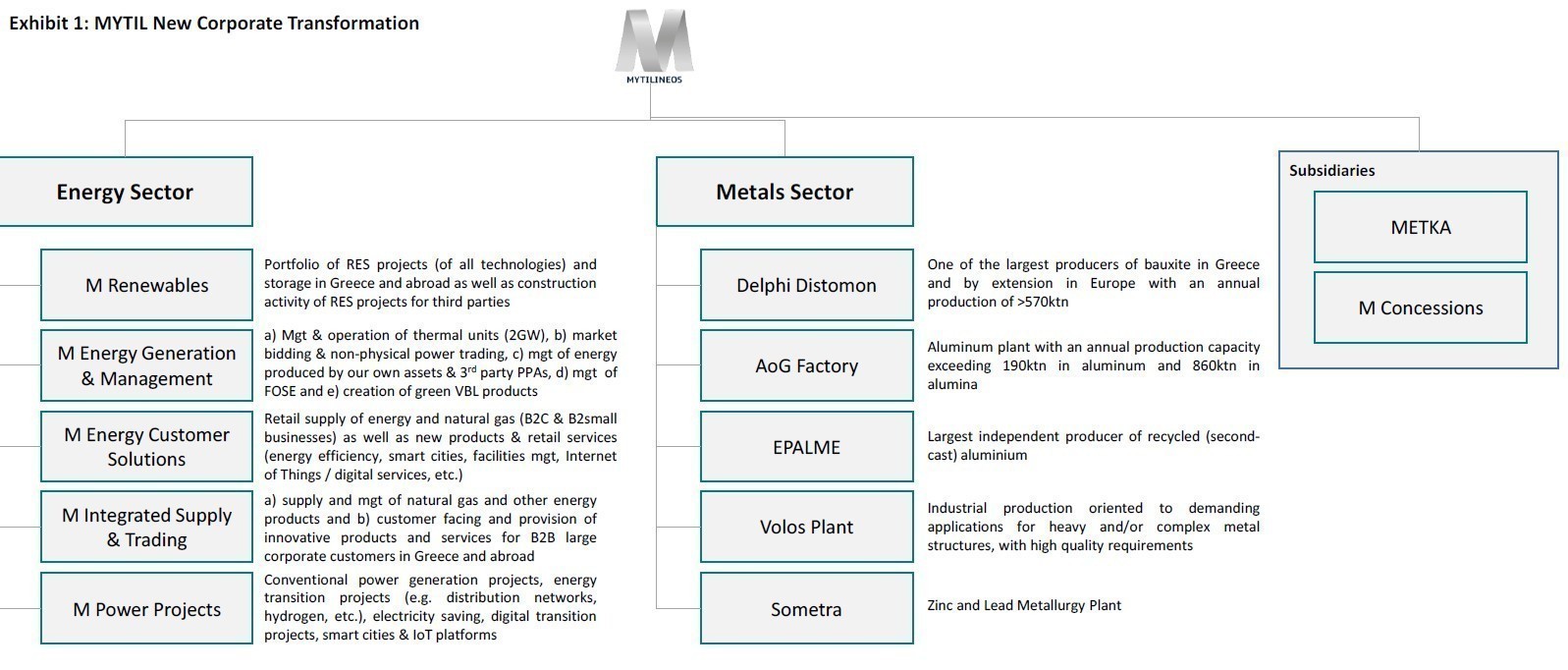

Τι σημαίνει η νέα δομή και οι «κρυφές» αξίες

Κατά την άποψη της χρηματιστηριακής, η νέα δομή της Μυτιληναίος στοχεύει στην αποκάλυψη των αξιών σε όλα τα περιουσιακά στοιχεία του ομίλου, καθιστώντας τον πιο διαφανή, πράσινο, διεθνή, καινοτόμο και ευέλικτο, με τον οποίο φιλοδοξεί να αντιμετωπίσει τις μελλοντικές προκλήσεις, να αδράξει νέες ευκαιρίες και να θέσει τις βάσεις για περαιτέρω ανάπτυξη. Η απλουστευμένη δομή θα βοηθήσει τον Όμιλο στο στόχο του να ξεκλειδώσει την πραγματική αξία όλων των δραστηριοτήτων της αυξάνοντας έτσι την κεφαλαιοποίησή της και επιτυγχάνοντας αξιολόγηση επενδυτικής βαθμίδας για το χρέος της.

Επιπλέον, η χρηματιστηριακή πιστεύει ότι ένας άλλος βασικός στόχος του νέου μετασχηματισμού είναι να αναδειχθεί καλύτερα ο διεθνής χαρακτήρας του ομίλου, δίνοντας περαιτέρω έμφαση στην αειφόρο ανάπτυξη και τις ΑΠΕ, δραστηριότητες που φέρουν υψηλότερους συντελεστές αποτίμησης από την παραδοσιακή μεταλλουργία. Αξίζει να σημειωθεί ότι η Μυτιληναίος τοποθετείται πλέον στην πρώτη γραμμή της ενεργειακής μετάβασης ως κορυφαία και ολοκληρωμένη πράσινη εταιρεία κοινής ωφέλειας, με τον νέο τομέα Ενέργειας να παράγει EBITDA ύψους 631 εκατ. ευρώ το 2023, με βάση τις εκτιμήσεις της.

Η σταθερή δυναμική αύξησης των κερδών θα συνεχιστεί

Η χρηματιστηριακή πιστεύει ότι η Μυτιληναίος θα είναι σε θέση να μεταφέρει τα οικονομικά της μεγέθη στο επόμενο επίπεδο από φέτος και μετά, παρά την παγκόσμια ενεργειακή κρίση, τις γεωπολιτικές εντάσεις και τις αυξανόμενες πληθωριστικές πιέσεις, αντανακλώντας τα οφέλη των διαφοροποιημένων δραστηριοτήτων της, των ποιοτικών περιουσιακών στοιχείων και των νέων επενδύσεων. Ως εκ τούτου, αναμένει ότι η Μυτιληναίος θα ανακοινώσει καθαρά κέρδη ομίλου φέτος της τάξης των 474 εκατ. ευρώ (αύξηση 193% σε ετήσια βάση, πολύ πάνω από τις αρχικές προβλέψεις), EBITDA 786 εκατ. ευρώ, αυξημένα κατά 119% σε ετήσια βάση (consensus στα 723 εκατ. ευρώ).

Το πιο σημαντικό, ωστόσο, είναι ότι οι επιτυχημένες πρωτοβουλίες της διοίκησης και οι νέες επενδύσεις (νέα μονάδα συνδυασμένου κύκλου CCGT 826MW, αύξηση της παραγωγικής δυναμικότητας αλουμινίου, σημαντική επέκταση των ΑΠΕ τόσο στην Ελλάδα όσο και στο εξωτερικό), θα επιτρέψουν στον Όμιλο να παραμείνει σταθερά σε ισχυρή αναπτυξιακή τροχιά. Ως αποτέλεσμα, αναμένουμε ότι τα EBITDA και κέρδη ανά μετοχή (EPS) του ομίλου θα αυξηθούν με ετήσιους ρυθμούς ανάπτυξης την περίοδο 2021-2024 43% και 59%, αντίστοιχα, με τους κινδύνους να είναι ανοδικοί, κατά την άποψη της χρηματιστηριακής.

Διαβάστε ακόμη

Σωκράτης Κόκκαλης: Τέλος εποχής – Γιατί η Intracom μετατρέπεται σε εταιρεία επενδύσεων