Ο κλάδος των τυποποιημένων έτοιμων γευμάτων (ready meals), τα οποία διατίθενται μέσω των super markets στους καταναλωτές διακρίνονται σε τέσσερις βασικές κατηγορίες όσον αφορά τη «μορφή διάθεσής» τους: κατεψυγμένα, θερμοκρασίας ψυγείου, θερμοκρασίας περιβάλλοντος και αποξηραμένα.

Ο συγκεκριμένος κλάδος αποτελείται από σημαντικό αριθμό παραγωγικών επιχειρήσεων, όπως επίσης και από ορισμένες εταιρείες οι οποίες ασχολούνται με την εισαγωγή των εξεταζόμενων προϊόντων. Βασικό χαρακτηριστικό του, σύμφωνα με μελέτη της ICAP CRIF, αποτελεί η ανομοιογένεια όσον αφορά το μέγεθος των παραγωγικών και εισαγωγικών επιχειρήσεων και το βαθμό δραστηριοποίησής τους στα εξεταζόμενα προϊόντα (εκφραζόμενος ως ποσοστό που καταλαμβάνουν οι πωλήσεις των έτοιμων φαγητών στο συνολικό ετήσιο κύκλο εργασιών τους), καθώς στην πλειοψηφία τους δραστηριοποιούνται στους ευρύτερους κλάδους της Βιομηχανίας και του Εμπορίου Ειδών Διατροφής.

H ζήτηση για έτοιμα φαγητά είναι άρρηκτα συνδεδεμένη με τους γρήγορους ρυθμούς ζωής και ως αποτέλεσμα αυτών, την τάση για «λιγότερο μαγείρεμα στο σπίτι». Οι αυξημένες επαγγελματικές υποχρεώσεις των μελών της οικογένειας και η συνεπακόλουθη μείωση του ελεύθερου χρόνου, ιδιαίτερα στα μεγάλα αστικά κέντρα, ωθούν τους καταναλωτές σε εύκολες λύσεις διατροφής. Ακόμη, το μέγεθος και το διαθέσιμο εισόδημα των νοικοκυριών, η διαφήμιση που ωθεί το καταναλωτικό κοινό προς συγκεκριμένα εμπορικά σήματα, καθώς επίσης και οι συνθήκες έντονου ανταγωνισμού από τα προϊόντα των καταστημάτων εστίασης (ιδίως λόγω των υπηρεσιών delivery) και των εστιατορίων γρήγορης εξυπηρέτησης («fast food»), επηρεάζουν σημαντικά τη ζήτηση των τυποποιημένων έτοιμων φαγητών.

Παρ’ όλα αυτά, η τιμή πώλησης αποτελεί τον κυριότερο παράγοντα που καθορίζει την τελική επιλογή του καταναλωτή ανάμεσα σε πλήθος εμπορικών σημάτων που διατίθενται στην αγορά.

H Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Κλαδικών Μελετών της ICAP CRIF επισημαίνει ότι η εγχώρια φαινομενική κατανάλωση έτοιμων φαγητών παρουσίασε ανοδική πορεία την περίοδο 2017-2021, τάση η οποία εκτιμάται ότι θα συνεχιστεί και κατά το τρέχον έτος 2022.

Όσον αφορά το 2020, η αγορά των έτοιμων φαγητών είναι από τους ελάχιστους κλάδους της ελληνικής οικονομίας που ευνοήθηκαν από το ξέσπασμα της πανδημίας του κορονοϊού. Η μεγάλη ανησυχία για την πρωτόγνωρη υγειονομική κρίση ώθησε μεγάλη μερίδα καταναλωτών, στην επιλογή έτοιμων φαγητών, με τις προτιμήσεις τους να στρέφονται κυρίως προς τα κονσερβοποιημένα και τα κατεψυγμένα προϊόντα.

Όπως δηλώνουν παράγοντες του κλάδου, παρατηρήθηκε υψηλή αποθεματοποίηση αυτών των προϊόντων από την πλευρά των καταναλωτών κατά τις περιόδους των έντονων περιοριστικών μέτρων και συνεπώς, σημειώθηκαν υψηλοί ρυθμοί αύξησης των πωλήσεών τους. Το 2021, παρά το lockdown των πρώτων μηνών του έτους, οι καταναλωτές επανήλθαν σε μεγάλο βαθμό σε ρυθμούς κανονικότητας. Ωστόσο, το γεγονός αυτό δεν επηρέασε αρνητικά τις πωλήσεις έτοιμων φαγητών μέσω σούπερ μάρκετ, οι οποίες μάλιστα, ενισχύθηκαν περαιτέρω το εν λόγω έτος, με ρυθμό της τάξης του 3,5% σε σχέση με το 2020.

Σύμφωνα με όσα αναφέρει η Αναστασία Κυριακίδη, Consultant της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών της ICAP CRIF, η οποία επιμελήθηκε την εν λόγω μελέτη, μεγάλη πρόκληση για τον κλάδο των έτοιμων γευμάτων το τρέχον έτος αποτελούν οι έντονες πληθωριστικές πιέσεις στις τιμές ενέργειας και πρώτων υλών, οι οποίες έχουν οδηγήσει σε αξιόλογη αύξηση του κόστους παραγωγής και, κατά συνέπεια, του τελικού προϊόντος.

Παρ’ όλα αυτά, με βάση τις εκτιμήσεις της ICAP CRIF, το 2022 η εγχώρια αγορά των έτοιμων φαγητών εκτιμάται πως θα σημειώσει θετικούς ρυθμούς μεταβολής στις περισσότερες κατηγορίες προϊόντων.

Πιο συγκεκριμένα, η κατηγορία των κατεψυγμένων έτοιμων φαγητών εκτιμάται ότι αυξήθηκε σχεδόν κατά 8% σε σωρευτικό επίπεδο την τριετία 2019-2021, ενώ το τρέχον έτος 2022 αναμένεται να είναι ελαφρώς ανοδική (+1,1% 2022/21). Οι κατεψυγμένες πίτες καταλαμβάνουν το μεγαλύτερο ποσοστό των πωλήσεων της κατηγορίας αυτής και ακολουθούν τα κατεψυγμένα έτοιμα γεύματα με βάση το κρέας, το ψάρι και το κοτόπουλο, ενώ έπονται οι υπόλοιποι τύποι κατεψυγμένων γευμάτων με μεγάλη διαφορά.

Τα έτοιμα φαγητά σε κονσέρβες ευνοήθηκαν σημαντικά από τις ειδικές συνθήκες που επικράτησαν στην αγορά εξαιτίας της πανδημίας του κορονοϊού κατά το 2020, εμφανίζοντας άνοδο 6,3% επί των συνολικών πωλήσεών τους (2020/19).

Η εν λόγω αυξητική τάση συνεχίστηκε το 2021 με ρυθμό της τάξης του 3% και, όπως εκτιμούν παράγοντες του κλάδου, το τρέχον έτος 2022, η αγορά των κονσερβοποιημένων έτοιμων γευμάτων αναμένεται να ενισχυθεί περαιτέρω. Αυξητική τάση παρουσίασε και η κατηγορία των έτοιμων γευμάτων ψυγείου την τριετία 2019-2021 η οποία εκτιμάται ότι θα συνεχιστεί και κατά το 2022.

Επισημαίνεται ότι στη θετική εικόνα των τελευταίων ετών έχουν συνεισφέρει και ορισμένα νέα προϊόντα ψυγείου που διατίθενται στην αγορά όπως είναι οι έτοιμες σαλάτες-γεύματα, τα όποια έχουν προσεγγίσει μεγάλο μέρος του καταναλωτικού κοινού στα πλαίσια της τάσης για υγιεινή διατροφή. Ανάλογη πορεία παρουσίασαν και τα έτοιμα φαγητά της κατηγορίας «ζεστή γωνιά» την περίοδο 2019-2021.

Τα συγκεκριμένα προϊόντα αντιμετωπίζουν αμεσότερο ανταγωνισμό από τα φαγητά που παραδίνονται στο σπίτι (delivery), απ’ ότι οι υπόλοιπες κατηγορίες, όμως οι χαμηλότερες τιμές τους -συγκριτικά- ωθούν το καταναλωτικό κοινό να τα προτιμάει. Παρ’ όλα αυτά, σύμφωνα με τις ισχύουσες τάσεις και συνθήκες της αγοράς, η κατηγορία της «ζεστής γωνιάς» αναμένεται να παρουσιάσει μείωση της τάξης του 7,5% το 2022 έναντι του 2021.

Τέλος, η κατηγορία των αποξηραμένων φαγητών αποσπά διαχρονικά πολύ μικρό μερίδιο στο σύνολο της αξίας έτοιμων φαγητών χωρίς να παρουσιάζει αξιόλογες ετήσιες μεταβολές. Ωστόσο, ορισμένα προϊόντα που είτε λανσάρονται εκ νέου στην αγορά είτε αποτελούν νέες κυκλοφορίες (όπως τα έτοιμα ζυμαρικά ή noodles), την τελευταία τριετία 2019-2021, έχουν ενισχύσει αξιόλογα την εν λόγω αγορά και δημιουργούν θετικές προοπτικές για το μέλλον.

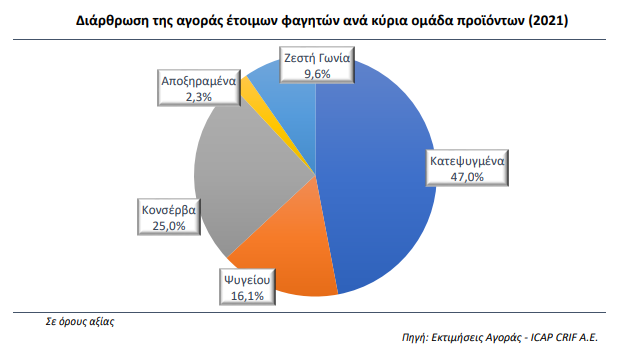

Αναφορικά με τη διάρθρωση της αγοράς έτοιμων φαγητών ανά κύρια ομάδα προϊόντων το 2021, η κατηγορία των κατεψυγμένων φαγητών εκτιμάται ότι συμμετείχε με ποσοστό 47,0% επί του συνόλου της εξεταζόμενης αγοράς. Έπεται η κατηγορία της κονσέρβας με 25,0%, τα φαγητά ψυγείου απέσπασαν περίπου το 16%, η ζεστή γωνιά κάλυψε το 9,6% ενώ, όπως έχει ήδη αναφερθεί, τα αποξηραμένα φαγητά καλύπτουν διαχρονικά μικρό ποσοστό (2,3% το 2021).

Διάρθρωση της αγοράς έτοιμων φαγητών ανά κύρια ομάδα προϊόντων (2021)

Η κα Παντελαἰου αναφέρει επίσης ότι ο βαθμός συγκέντρωσης των πέντε επιχειρήσεων με τα μεγαλύτερα μερίδια αγοράς (σε όρους αξίας) είναι σχετικά μέτριος και εκτιμάται στο 33% περίπου επί της συνολικής εγχώριας κατανάλωσης έτοιμων φαγητών το 2021, ενώ αξιοσημείωτη είναι και η παρουσία των προϊόντων private label στην εξεταζόμενη αγορά.

Τέλος, με βάση τις ισχύουσες συνθήκες της αγοράς, παράγοντες του κλάδου εκτιμούν ότι η εγχώρια αγορά των έτοιμων φαγητών αναμένεται να ακολουθήσει ανοδική πορεία τα προσεχή έτη.

Στα πλαίσια εκπόνησης της κλαδικής μελέτης, πραγματοποιήθηκε χρηματοοικονομική ανάλυση του κλάδου βάσει επιλεγμένων αριθμοδεικτών και συντάχθηκε ομαδοποιημένος ισολογισμός πενταετίας βάσει ενός δείγματος 26 αντιπροσωπευτικών επιχειρήσεων του κλάδου.

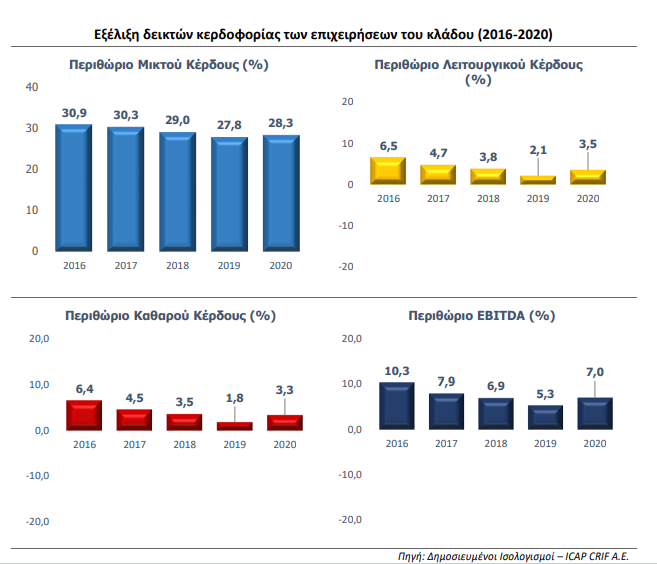

Από την ανάλυση του ομαδοποιημένου ισολογισμού των εν λόγω εταιρειών παραγωγής έτοιμων γευμάτων, για τις οποίες υπάρχουν διαθέσιμα στοιχεία για την περίοδο 2016-2020, προκύπτουν τα εξής: Το σύνολο του ενεργητικού των εταιρειών του δείγματος παρουσίασε ανοδική πορεία καθ’ όλη τη διάρκεια της εξεταζόμενης περιόδου 2016-2020, με μέσο ετήσιο ρυθμό μεταβολής 3,7%. Μείωση κατέγραψαν τα ίδια κεφάλαια τόσο το 2019 (-1,3% 2019/2018), όσο και το 2020 (-1,7% 2020/2019) και διαμορφώθηκαν περίπου στα €196,9 εκατ. το τελευταίο έτος.

Οι μεσομακροπρόθεσμες υποχρεώσεις και προβλέψεις σημείωσαν σημαντική σωρευτική αύξηση της τάξης του 86% κατά την εξεταζόμενη πενταετία (2016-2020). Ανοδικά κινήθηκαν και οι βραχυπρόθεσμες υποχρεώσεις των επιχειρήσεων του κλάδου σημειώνοντας σωρευτική αύξηση 16,4% την ίδια περίοδο. Διαρκή αυξητική τάση εμφάνισαν οι συνολικές πωλήσεις του εξεταζόμενου δείγματος εταιρειών, οι οποίες ενισχύθηκαν κατά 18,7% το 2020 σε σχέση με το 2016 και διαμορφώθηκαν σε €442,75 εκατ.

Μείωση παρουσίασε το τελικό καθαρό αποτέλεσμα του συνόλου των επιχειρήσεων του δείγματος κατά την τριετία 2017-2019, ενώ το 2020 παρατηρήθηκε αύξηση στην κερδοφορία του συνόλου των επιχειρήσεων της τάξης του 14%. Ανάλογη πορεία ακολούθησαν και τα κέρδη EBITDA, καθώς παρουσίασαν διαχρονική μείωση την περίοδο 2017-2019, ενώ το 2020 κατέγραψαν άνοδο 8,3% σε σχέση με το προηγούμενο έτος. Το 2020 από τις 26 εταιρείες του δείγματος, 21 ήταν κερδοφόρες, έναντι 22 κερδοφόρων εταιρειών το 2019.

Διαβάστε ακόμη:

Τα νέα εισοδηματικά όρια για το επίδομα θέρμανσης – Πώς διαμορφώνονται τα ποσά

Κορκίδης: Διακύβευμα της κυβέρνησης το τρίπτυχο «συνέπεια-συνέχεια-σταθερότητα»

Όμιλος Grimaldi: Αναπτύσσει τεχνολογία για την πρώτη αυτόματη πλοήγηση πλοίου μέσα στο λιμάνι

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.