Στις επόμενες δύο με τρεις εβδομάδες αναμένεται να ολοκληρωθεί για την Ideal Holdings η συναλλαγή για την εξαγορά των Αττικών Πολυκαταστημάτων (έως τις 31/8 και πιθανότατα στις 28/8), όπως αναφέρθηκε από τη διοίκηση της εισηγμένης εταιρείας συμμετοχών, κατά τον σχολιασμό των Proforma οικονομικών μεγεθών του πρώτου εξαμήνου του 2023.

Μετά από το «πράσινο φως» της Επιτροπής Ανταγωνισμού στο deal των 100 εκατ. ευρώ, το χρονοδιάγραμμα τηρείται χωρίς αποκλίσεις και μέσα στο αμέσως προσεχές διάστημα θα ακολουθήσουν όλες οι απαιτούμενες διαδικασίες που αφορούν τις μετοχικές αλλαγές, συμπεριλαμβανομένης της σχετικής ΑΜΚ.

Μέσω αυτής, επιβεβαιώθηκε και πάλι, οι σημερινοί μέτοχοι των Attica θα επανεπενδύσουν ποσό 35 εκατ. ευρώ και θα αποκτήσουν ποσοστό 17,36% στην Ideal.

Το γεγονός, ταυτόχρονα, θα δώσει τη δυνατότητα για την έναρξη της υλοποίησης του επενδυτικού σχεδιασμού για την επόμενη μέρα των Attica Stores, που θα αναλυθεί με περισσότερες λεπτομέρειες στο πλαίσιο της παρουσίασης των αποτελεσμάτων για το εννεάμηνο, όταν θα ενσωματωθούν και αυτά της υπό εξαγορά εταιρείας, σύμφωνα με όσα τόνισε ο πρόεδρος του Δ.Σ. της Ideal, Λάμπρος Παπακωνσταντίνου.

Το νέο business plan εστιάζει στην ενίσχυση του δικτύου και στα νέα πολυκαταστήματα του Ελληνικού (Vouliagmenis Mall, Riviera Galleria), με χρονικό ορίζοντα το 2024 και το 2025, χωρίς να δίνεται άμεση πρόβλεψη για την αύξηση του εμβαδού των υφισταμένων καταστημάτων, καθώς σε αυτήν τη φάση υπάρχει εκ των πραγμάτων μια πιο συντηρητική προσέγγισή του.

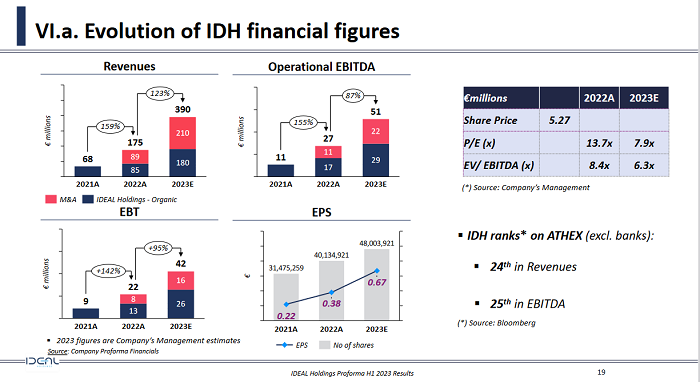

Οι προοπτικές που ανοίγονται για την Ideal Holdings με την εξαγορά των Attica Stores είναι ισχυρές, αφού γίνεται λόγος για έναν όμιλο, ουσιαστικά, τα ετήσια έσοδά του οποίου θα ξεπεράσουν τα 390 εκατ. ευρώ για τη χρήση του 2023 και τα EBITDA θα ανέλθουν πάνω από τα 50 εκατ. ευρώ. Από αυτά, τα 200+ εκατ. ευρώ θα προέλθουν από τις φετινές πωλήσεις των Αττικών Πολυκαταστημάτων και 20 εκατ. ευρώ σε επίπεδο EBITDA.

Στο εξάμηνο τα Attica «έγραψαν» έναν τζίρο 92 εκατ. ευρώ (+17%) με EBITDA 9,1% (+119%), υποδέχθηκαν 2,3 εκατ. επισκέπτες και κατέγραψαν 1,1, εκατ. συναλλαγές, με 400 προμηθευτές και 1.100 brands, με την ανάπτυξη του digital / e-commerce να καταλαμβάνει θέση στις προτεραιότητες της στρατηγικής τους.

Ένα άλλο ενδιαφέρον στοιχείο είναι ότι παρουσίασε αύξηση ο δείκτης πωλήσεων των Αττικών Πολυκαταστημάτων ανά τετραγωνικό μέτρο, από 2.450 ευρώ σε 3.000 ευρώ, κατά +22% από το περσινό στο φετινό πρώτο εξάμηνο.

Το guidance για τις επιδόσεις των θυγατρικών της Ideal στον βιομηχανικό κλάδο (Astir, Coleus) αναφέρεται σε έναν κύκλο εργασιών 80 εκατ. ευρώ, με Κέρδη προ Φόρων Τόκων και Αποσβέσεων (EBITDA) 19 εκατ. ευρώ και αντίστοιχα για αυτόν της πληροφορικής και κυβερνοασφάλειας (Byte, Adacom,IdealElectronics) στα 100 εκατ. ευρώ, με EBITDA 12 εκατ. ευρώ.

Στα Proforma Βασικά Οικονομικά Μεγέθη του πρώτου εξαμήνου 2023, η Ideal Holdings εμφάνισε αύξηση σε όλες τις κατηγορίες, στα έσοδά της κατά 38% στα 86,8 εκατ. ευρώ, στα Κέρδη προ Φόρων Τόκων και Αποσβέσεων (EBITDA) κατά +43% στα 15,6 εκατ. ευρώ, στα Κέρδη προ Φόρων κατά +30% στα 11,8 εκατ. ευρώ και στα Κέρδη μετά από Φόρους κατά +29% στα 9 εκατ. ευρώ, παρά τη μείωση εσόδων από τον βιομηχανικό κλάδο.

Ανεκτέλεστο 100 εκατ. και Μπαχρέιν

«Αιχμή του δόρατος» είναι ο κλάδος των ICT business, με αύξηση εσόδων κατά 169% στα 48,3 εκατ. ευρώ από τα οποία 4,5 εκατ. ευρώ (15%) προέρχονται από οργανική ανάπτυξη και 25,9 εκατ. ευρώ (85%) από εξαγορές.

Ο κ. Παπακωνσταντίνου αναφέρθηκε στις υψηλές προσδοκίες από τις δραστηριότητες του τομέα της πληροφορικής και κυβερνοασφάλειας, από όπου η Ideal Holdings υπολογίζει ένα ανεκτέλεστο άνω των 100 εκατ. ευρώ, είτε από έργα του RRF για τον δημόσιο τομέα, είτε από συνεργασίες στον εγχώριο ιδιωτικό τομέα, χωρίς να αθροίζονται σε αυτό το ποσό τα έσοδα από το εξωτερικό.

Ο προϋπολογισμός του project ψηφιακών ταυτοτήτων – ψηφιακών κλειδιών, που έχει αναλάβει εδώ και λίγο καιρό η Adacom στο Μπαχρέιν μέσω διαγωνισμού, για παράδειγμα, εκτιμάται κοντά στα 7 εκατ. ευρώ και παράλληλα επιχειρείται επέκταση των δραστηριοτήτων της στις αγορές της Μέσης Ανατολής.

Η Ideal Holdings δεν παύει, άλλωστε, να εξετάζει ευκαιρίες για νέες εξαγορές και στον τεχνολογικό κλάδο, μετά από αυτές των Byte και Netbull, για την περαιτέρω ενίσχυση της παρουσίας της σε αυτόν. Το αν θα δοθούν τα περιθώρια για μια δεύτερη εξαγορά μετά το μεγάλο deal για τα Attica Stores, εξαρτάται και από τους χρόνους των διαπραγματεύσεων.

Νέα αποεπένδυση, μόνο αν…

Ερωτηθείς για το ενδεχόμενο μιας νέας αποεπένδυσης, μετά από αυτήν στον κλάδο των premium αναψυκτικών και την περσινή πώληση της Three Cents στην Coca Cola HBC, έναντι 46 εκατ. ευρώ με υψηλή υπεραξία, ο Λάμπρος Παπακωνσταντίνου εξήγησε για άλλη μια φορά τη φιλοσοφία με την οποία λειτουργεί η Ideal Holdings, ως ένα «εισηγμένο private equity» και είπε ότι «δεν υπάρχει ποτέ βιασύνη», αλλά μια τέτοια συζήτηση θα ξεκινούσε για δυο λόγους:

Αφενός αν υπάρξει ένα προσφέρομενο τίμημα, το οποίο θα ανταποκρίνεται στις απαιτήσεις της διοίκησης και θα είναι προς το συμφέρον της εταιρείας και των μετόχων της, αφετέρου «αν πιστέψουμε ότι δεν μπορούμε πλέον να προσθέσουμε περισσότερη αξία σε μια θυγατρική μας».

Επισήμανε δε ότι ουσιαστικά η Byte και τα Attica Stores μόλις αποκτήθηκαν (σ.σ. στη δεύτερη περίπτωση μόλις ολοκληρωθεί η συναλλαγή), άρα αυτονόητα είναι πολύ νωρίς για οποιαδήποτε σκέψη πώλησής τους, ειδικότερα όταν κατά βάση η Ideal θα εξέταζε ένα πιθανό exit σε διάστημα 5-7 ετών από μια επένδυσή της. Η δε Astir προσαρτήθηκε στο «άρμα» της το 2021, συνεπώς για τα προσεχή 3-4 χρόνια συμπεριλαμβάνεται στα στρατηγικά πλάνα ανάπτυξής των θυγατρικών της Ideal.

Σε σχέση με την πρόβλεψη για έσοδά 390+ εκατ. ευρώ το 2023, ο πρόεδρος της εισηγμένης δεν έκρυψε ότι θεωρεί υποτιμημένη την Ideal Holdings και όπως είχε τονίσει νωρίτερα σε δήλωσή του, «αυτό το αποτέλεσμα μας κατατάσσει στις 25 μεγαλύτερες εταιρίες στο ΧΑ, ο επόμενος στόχος μας είναι η κεφαλαιοποίησή μας να αντικατοπτρίζει τα οικονομικά μας μεγέθη».

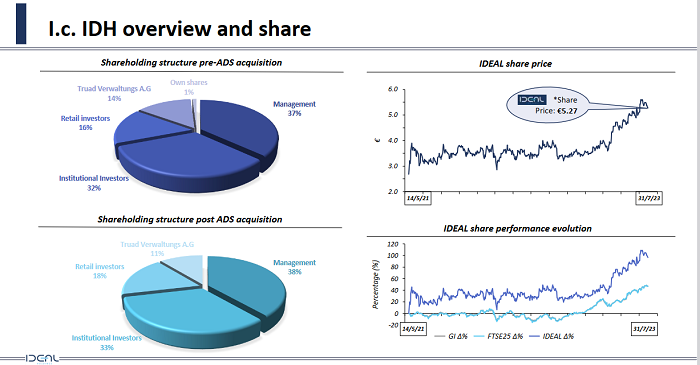

Ανάλογη αισιοδοξία εκφράζεται για την πορεία της μετοχής, όπως προκύπτει και από το γράφημα που παρατίθεται.

Διαβάστε ακόμη

ΑΑΔΕ: «Προκάτ» δηλώσεις και «κατ’εκτίμησιν» φόροι σε 20.000… ξεχασιάρηδες (pics)

Πλειστηριασμοί: Πώς μπορεί να χαθεί ένα διαμέρισμα 140.000 ευρώ για οφειλή 2.962 ευρώ (pic)

Δεκαπενταύγουστος: Στα ύψη οι προκρατήσεις για το πενθήμερο στα νησιά (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ