Με αυξημένη επενδυτική δύναμη πυρός η οποία ξεπερνά πλέον τα 180 εκατ. ευρώ πορεύεται η Ideal Holdings, με επιδίωξή της να κλείσει τη συμφωνία για την επόμενη εξαγορά της μέχρι το τέλος του 2024, όπως ανέφερε ο πρόεδρος της εισηγμένης Λάμπρος Παπακωνσταντίνου κατά τη διάρκεια της ενημέρωσης των αναλυτών για τα αποτελέσματα του εξαμήνου.

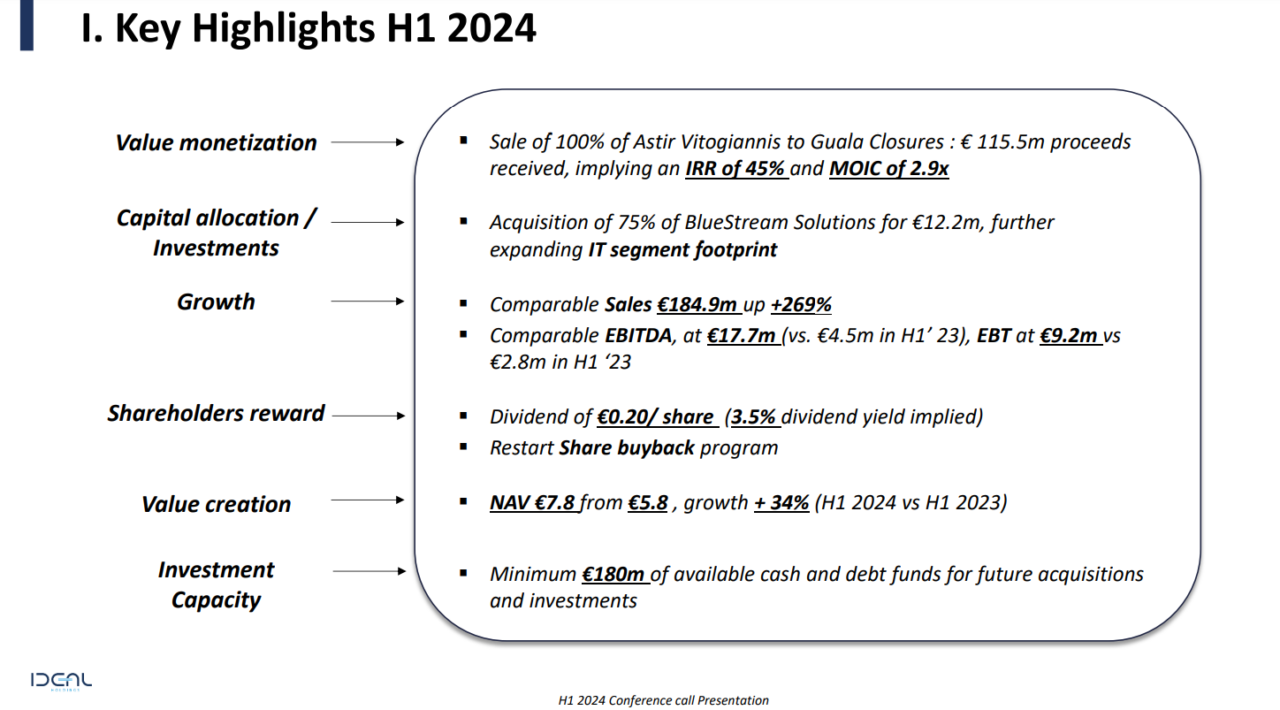

Προηγήθηκαν ως γνωστό άλλες δυο συναλλαγές εντός του έτους: η μια για την πώληση της Astir Vitogiannis στη Guala Closures που οδήγησε στην αποεπένδυση της Ideal από τον βιομηχανικό κλάδο (παραγωγή μεταλλικών πωμάτων), ενισχύοντας τη ρευστότητά της και η δεύτερη για την απόκτηση του 75% της εταιρείας πληροφορικής BlueStream με τίμημα 12,2 εκατ. ευρώ.

Συνεπώς, το τετράμηνο Σεπτεμβρίου-Δεκεμβρίου θεωρείται καθοριστικό για το νέο, τρίτο κατά σειρά deal της Ideal μέσα στη χρονιά. Βέβαιο είναι ότι τα διαθέσιμα κεφάλαια της επιτρέπουν θεωρητικά μια μεγάλη εξαγορά, χωρίς ωστόσο να προσδιορίζονται επί του παρόντος τα πιθανά μεγέθη της.

Η διοίκηση της εισηγμένης εταιρείας συμμετοχών αποκάλυψε ότι εξετάζει 2 ή 3 τρεις υποψήφιους στόχους και προφανώς το νέο deal «ωριμάζει». Δεδομένο είναι επίσης ότι η Ideal Holdings «βλέπει» μια νέα εξαγορά στον κλάδο της πληροφορικής, δίχως να αποκλείεται να υπάρξει επένδυση σε νέα δραστηριότητα.

«Πιστεύουμε ότι αν τα πράγματα εξελιχθούν όπως επιθυμούμε θα είμαστε σε θέση να ολοκληρώσουμε τουλάχιστον μια συναλλαγή έως το τέλος του έτους. Ελπίζουμε ότι αν οι συνθήκες είναι οι κατάλληλες θα το καταφέρουμε.» ήταν η φράση του επικεφαλής της εισηγμένης.

Το πλάνο για τη δημιουργία ενός ισχυρού τεχνολογικού ομίλου παραμένει, όπως και οι σκέψεις για ενδεχόμενη αυτόνομη εισαγωγή του στο Χρηματιστήριο (δίχως να γίνει χθες σχετική αναφορά).

Επιβεβαιώθηκε δε, ότι όλες οι επενδύσεις στην πληροφορική περιέρχονται κάτω από την «ομπρέλα» της Byte, το ίδιο και η πρόθεση αξιοποίησης των τεχνολογιών που βασίζονται στην ΑΙ, όπως και η υλοποίηση του σχεδίου διεθνούς επέκτασης του τομέα.

Το έσοδο από την πώληση της Astir έφτασε 115,5 εκατ. ευρώ (IRR 45%, MOIC 2.9x), ενώ ο ενοποιημένος κύκλος εργασιών της Ideal παρουσίασε αύξηση +269% στα 184,9 εκατ. ευρώ, τα συγκρίσιμα EBITDA σχεδόν τριπλασιάσθηκαν (+293%) στα 17,7 εκατ. ευρώ, με τα συγκρίσιμα ΕΒΤ στα 9,23 εκατ. ευρώ (+231%), έναντι του αντίστοιχου περσινού διαστήματος.

Η επιστροφή κεφαλαίου προς τους μετόχους κυμάνθηκε στα 0,20 ευρώ ανά μετοχή, με το Net asset value (NAV) να αυξάνεται κατά 34% από 5,8 σε 7,8 ευρώ.

Τα έσοδα του κλάδου ICT ανήλθαν σε 82,7 εκατ. ευρώ (+65%) και σε αυτόν του λιανικού εμπορίου (Αττικά Πολυκαταστήματα) σε 102,2 εκατ. ευρώ (11%).

Ανεκτέλεστο 70 εκατ. ευρώ

Σύμφωνα με όσα είπε ο κ.Παπακωνσταντίνου, η στρατηγική και η φιλοσοφία της Ideal Holdings όταν επενδύει σε έναν κλάδο είναι να αυξάνει το αποτύπωμά της στην αγορά στην οποία απευθύνεται και ειδικότερα για την πληροφορική (Byte, Adacom, Netbull, BlueStream) να «χτίσει» έναν δυναμικό τομέα one stop shop, λέγοντας ότι η νέα εταιρεία η οποία πρόσφατα εξαγοράσθηκε πρόσθεσε στο portfolio ομίλου υπηρεσίες που δεν διέθετε προηγουμένως. Με την προσδοκία να φέρει πρόσθετη αξία και νέους πελάτες, χάρη και στις ευκαιρίες εσόδων που προκύπτουν από τον Ψηφιακό Μετασχηματισμό δημόσιου και ιδιωτικού τομέα.

Το ανεκτέλεστο του τομέα ICT ανέρχεται στα 70 εκατ. ευρώ και όπως σχολίασε ο CFO Σάββας Ασημιάδης οι δραστηριότητες κυβερνοασφάλειας στο Μπαχρέιν πηγαίνουν καλά, με την περαιτέρω επέκταση της Ideal στις αγορές της Μέσης Ανατολής να αποτελούν ένα επιχειρηματικό «στοίχημα» που είναι σε εξέλιξη.

«Προσδοκούμε ότι η ανάπτυξη θα συνεχιστεί. Εξακολουθούμε να προσθέτουμε αξία στην εταιρεία. Κινούμαστε προσεκτικά, στους δυο τομείς των δραστηριοτήτων μας και σας παρουσιάζουμε τα συγκρίσιμα μεγέθη, καθώς πουλήσαμε την Astir», τόνισε μεταξύ άλλων ο Λάμπρος Παπακωνσταντίνου, αν και οι ρυθμοί του δεύτερου εξαμήνου παρότι καλοί δείχνουν χαμηλότεροι σε σύγκριση με αυτούς του πρώτου.

Το ενδιαφέρον για την αποτύπωση της πραγματικής αξίας της Ideal Holdings και των εταιρειών της πάντα απασχολεί τη διοίκηση της εισηγμένης.

Ο κ.Παπακωνσταντίνου έκανε λόγο για μια αποτίμηση με δικούς της δείκτες με βάση τα διεθνή πρότυπα κάθε τρίμηνο, όπως και για μια αξιολόγησή της από «τρίτο» κάθε τέλος του έτους, π.χ. από μια χρηματιστηριακή, έτσι ώστε να προκύπτει και από μια ανεξάρτητη πηγή αν η τρέχουσα τιμή της μετοχής, πραγματική και όχι λογιστική, είναι χαμηλή ή υψηλή.

Τέλος, παρέπεμψε στην Γ.Σ. της 19ης Σεπτεμβρίου, στο πλαίσιο της οποίας θα κληθούν οι μέτοχοι να εγκρίνουν την αύξηση του μετοχικού κεφαλαίου της εταιρείας με κεφαλαιοποίηση του ποσού 81.606.665,70 ευρώ του λογαριασμού «Διαφορά από την έκδοση μετοχών υπέρ το Άρτιο» και ταυτόχρονη αύξηση της ονομαστικής αξίας των μετοχών της.

Διαβάστε ακόμη

Στα 650 εκατ. ευρώ η έκδοση της Τράπεζας Πειραιώς

Fourlis: Υπερδιπλασιασμός στο ΕΒΙΤ στα €24,8 εκατ. το α’ εξάμηνο 2024

Ντίμον (JPMorgan): Το ζήτημα της διαδοχής του στην κορυφή των στόχων του

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ