Στα 26 ευρώ αναβαθμίζει την τιμή-στόχο για τη μετοχή της Mytilineos η Citi από 22 ευρώ προηγουμένως και ενώ την Παρασκευή έκλεισε στα 18,04 ευρώ, με το upside πλέον να διαμορφώνεται πάνω από το 50% (συμπεριλαμβανομένου και του μερίσματος του 2022).

Στο θετικό σενάριο, η Citi προβλέπει ότι η μετοχή της Mytilineos θα μπορούσε να διπλασιαστεί από τα σημερινά επίπεδα, με τον αναλυτή της να αναφέρει χαρακτηριστικά ότι καθώς οι αναπτυξιακοί καταλύτες της εταιρείας επιβεβαιώνονται, η μετοχή της αναμένεται να ανατιμηθεί (Re-rate), αποτυπώνοντας την πραγματική αξία της εταιρείας.

Οι βασικοί καταλύτες

Σύμφωνα με την ανάλυση της Citi βασικοί καταλύτες για την εκτόξευση των μεγεθών και αντίστοιχα της μετοχής είναι:

-Ο κλάδος έργων ηλιακής ενέργειας που γίνεται ένας τρίτος πυλώνας ανάπτυξης και σημαντικής κερδοφορίας για τη Mytilineos. Ο αναλυτής της Citi εκτιμά την αξία του πάνω από το €1δισ, καθώς έχει τη δυνατότητα να κατασκευάζει 1GW έργων ΑΠΕ ετησίως και να συνεισφέρει σταθερά, αρκετά πάνω από τα €100 εκατ. EBITDA το χρόνο.

– Η «Πράσινη» ανάπτυξη που αποκτά κεντρικό και στρατηγικό χαρακτήρα για τη Mytilineos, τόσο μέσω της ανάπτυξης του παγκόσμιου portfolio έργων ΑΠΕ της εταιρείας, άνω των 8.5GW, όσο και μέσω του «πρασινίσματος» της παραγωγής αλουμινίου.

-Η ποιότητα των υπαρχόντων assets της εταιρείας που σε συνδυασμό με τις σημαντικές συνέργειες που έχει αναπτύξει η Mytilineos μεταξύ των Τομέων της, εγγυώνται ένα υψηλό, συνεχώς αυξανόμενο επίπεδο κερδοφορίας πάνω στο οποίο χτίζεται η «νέα εποχή» που βιώνει η Mytilineos από το Q3 2022.

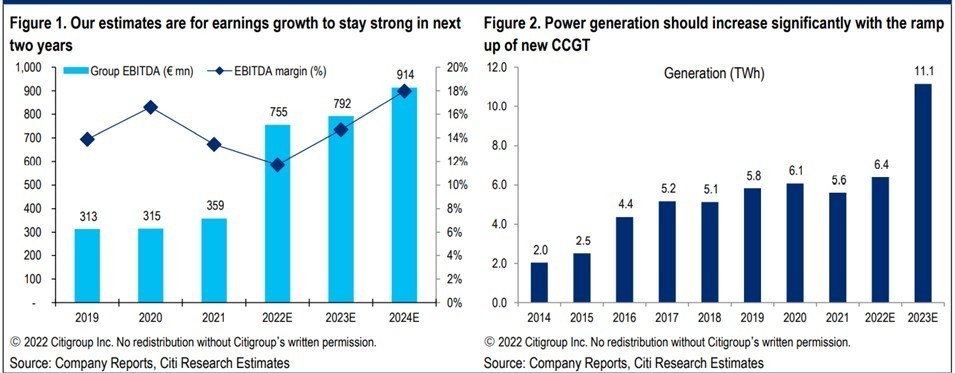

Εκτόξευση επιδόσεων

Σύμφωνα με τον αναλυτή της Citi προβλέπεται ο τριπλασιασμός των καθαρών κερδών της Mytilineos το 2022 στα €459 εκατ. σε σχέση με τα €162 εκατ. το 2021, ενώ για το 2023 και το 2024 η αύξηση των κερδών συνεχίζεται με τα καθαρά κέρδη να εκτιμώνται στα €485 εκατ. και €577 εκατ. αντίστοιχα.

Σε επίπεδο EBITDA, αντίστοιχα, η Citi προβλέπει €755 εκατ. το 2022, €792 εκατ. το 2023 και εκτίναξη στα €914 εκατ. το 2024.

Ειδικότερα στην ανάλυση της Citi αναφέρεται ότι η πράσινη ανάπτυξη θα μπει στο επίκεντρο από το 2023 και μετά, ενώ η εταιρεία εισέρχεται στην τελευταία φάση της θέσης σε λειτουργία της μονάδας CCGT ισχύος 826 MW (στο Ενεργειακό Κέντρο του Αγίου Νικολάου Βοιωτίας), διπλασιάζοντας τη θερμική της ισχύ μέχρι το 2023. Ωστόσο, η κατανομή κεφαλαίου εστιάζει προς την επέκταση έργων ηλιακής ενέργειας 1,4 GW, με pipeline έως 6GW.

Επιπλέον, η εταιρεία στοχεύει σε ένα μοντέλο για την ανάπτυξη των ΑΠΕ, όπου η δημιουργία εσόδων από τις ώριμες δραστηριότητες θα βοηθήσει στην ανακύκλωση του κεφαλαίου για μελλοντική ανάπτυξη, τονίζοντας ότι το τομέας των ΑΠΕ φαίνεται έτοιμος προς «απογείωση» εντός του τρέχοντος έτους.

Ακόμη τονίζεται ότι η Mytilineos συνεχίζει να ψάχνει ευκαιρίες να ενισχύσει το χαρτοφυλάκιο ανακύκλωσης αλουμινίου έναντι τρέχουσας χωρητικότητας 60-65 kt, ενώ η μετάβαση στην πράσινη ενέργεια για την τήξη αλουμινίου θα γίνει πιθανότατα στις αρχές του 2024.

Παράλληλα, οι ισχυρές ταμειακές ροές θα βοηθήσουν στην εξομάλυνση του καθαρού χρέους σε σχέση με τα επίπεδα που επισημάνθηκαν το φετινό 3ο τρίμηνο.

Διαβάστε ακόμη:

Σε ισχύ το εμπάργκο της ΕΕ στο ρωσικό πετρέλαιο και το όριο τιμής

Προμήθειες €1,2 δισ. εισπράττουν κάθε χρόνο οι τράπεζες – Πώς να τις αποφύγετε (μέχρι να μειωθούν)