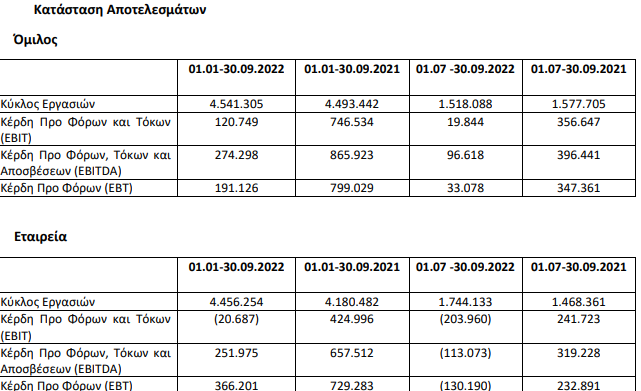

Σε σταθερά επίπεδα παρέμεινε ο κύκλος εργασιών γ’ τριμήνου του Ομίλου Alpha Trust σε σχέση με την προηγούμενη αντίστοιχη περίοδο και διαμορφώθηκε στα 4,54 εκατ. ευρώ (ποσό 1,51 εκατ. ευρώ αφορούν στο γ’ τρίμηνο του 2022), έναντι 4,49 εκατ. ευρώ την αντίστοιχη περίοδο του 2021 (1,57 εκατ. ευρώ αφορούν στο γ’ τρίμηνο 2021).

Ειδικότερα όπως αναφέρει η ανακοίνωση, «τα αποτελέσματα προ φόρων, χρηματοδοτικών και επενδυτικών αποτελεσμάτων διαμορφώθηκαν σε 120,74 χιλ. ευρώ (19,84 χιλ. ευρώ αφορούν το γ΄ τρίμηνο του 2022), έναντι 746,53 χιλ. ευρώ την αντίστοιχη περίοδο του 2021 (356,64 χιλ. αφορούν στο γ’ τρίμηνο του 2021), σημειώνοντας μείωση 83,8%.

Αύξηση των εξόδων οφείλεται σε πρόσθετα έξοδα την τρέχουσα χρήση για την εισαγωγή της Εταιρείας στην Κύρια Αγορά του Χ.Α., σε δαπάνες και σε αυξημένες αποσβέσεις λόγω επενδύσεων σε μηχανογραφικά συστήματα καθώς και σε προβλέψεις αποτίμησης χαρτοφυλακίου.

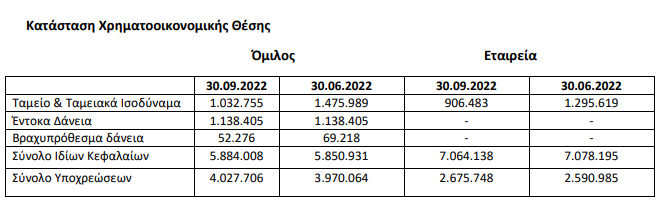

Αναλυτικά στους ακόλουθους πίνακες η κατάσταση αποτελεσμάτων και χρηματοοικονομικής θέσης.

Οι λογαριασμοί «Έντοκα δάνεια» και «Βραχυπρόθεσμα δάνεια» αφορούν σύμβαση χρηματοδοτικής μίσθωσης αστικού ακινήτου στην Κηφισιά για χρονικό διάστημα 15 ετών, που έχει συνάψει η θυγατρική Εταιρεία με τον δ.τ., «Alpha Trust Ελληνική Γη Μ.Α.Ε».

Σε ότι αφορά την ALPHA TRUST, ως Εταιρεία παροχής υπηρεσιών οι ανωτέρω επιπτώσεις δεν έχουν σημαντική επίδραση στην άμεση λειτουργία της.

Ωστόσο έμμεσα επηρεάζεται η αξία των επενδύσεων της Εταιρείας σε χρεόγραφα (μετοχές και ομόλογα) καθώς οι εκδότες τους μπορεί να επηρεαστούν από τις ανωτέρω εξελίξεις σε μεγαλύτερο ή μικρότερο βαθμό ανάλογα με τον κλάδο που δραστηριοποιούνται.

Ενεργειακή Κρίση – Πόλεμος στην Ουκρανία – Μακροοικονομικό περιβάλλον

Η γεωπολιτική αστάθεια στην Ουκρανία συνέπεσε με την αυξημένη ρευστότητα και υψηλή ζήτηση στην μετά covid εποχή. Καθώς η αύξηση των τιμών των πρώτων υλών και της ενέργειας πυροδότησε πληθωριστικές πιέσεις, οι Κεντρικές Τράπεζες αντέδρασαν. Η νομισματική πολιτική στηρίζεται πλέον στην άνοδο των επιτοκίων και επιβαρύνει την οικονομική ανάπτυξη. Η άνοδος των τιμών περιορίζει την κατανάλωση και ταυτόχρονα οδηγεί σε κοινωνικές εντάσεις. Το σενάριο του στασιμοπληθωρισμού είναι πιθανό εφόσον διατηρηθούν οι γεωπολιτικοί κίνδυνοι.

Σε αυτό το ενδεχόμενο, τα περιθώρια κέρδους των εταιρειών θα συμπιεστούν περαιτέρω, με άμεσες συνέπειες στις αγορές των μετοχών και των ομολόγων στις οποίες επενδύει η Εταιρεία.

Για το 2022 η ελληνική οικονομία, σύμφωνα με τις εκτιμήσεις της ΤτΕ, προβλέπεται να αναπτυχθεί με ρυθμό 6,2% -σε σχέση με αύξηση 3,1%0F 1 στην ζώνη του ευρώ,- ενώ για το 2023 προβλέπεται αύξηση 1,5%. Ιδιαίτερη ώθηση στην ανάπτυξη το επόμενο έτος θα δώσει η χρηματοδότηση σημαντικών επενδυτικών έργων και διαρθρωτικών μεταρρυθμίσεων από το Ευρωπαϊκό Ταμείο Ανάκαμψης Next Generation EU (NGEU)

Η διοίκηση της Εταιρείας παρακολουθεί τις ανωτέρω εξελίξεις καθώς και τις επιπτώσεις της ενεργειακής κρίσης και του πολέμου στην Ουκρανία, στην ελληνική και παγκόσμια οικονομία, όπως επίσης και τις συνέπειες αυτών στα θεμελιώδη οικονομικά μεγέθη των εταιρειών και την ιδιωτική κατανάλωση και σχεδιάζει ανάλογα»