Οι παγκόσμιες αυξήσεις στο κόστος των υλικών, των ναύλων, των καυσίμων και της εργασίας έχουν επαναφέρει τις τιμές για την κατασκευή νέων έργων αιολικής και ηλιακής ενέργεια στο σημείο που ήταν το 2019, αλλά η οπισθοδρόμηση για τις ΑΠΕ προσωρινή, ενώ για τα ορυκτά καύσιμα το χάσμα κόστους συνεχίζει να διευρύνεται.

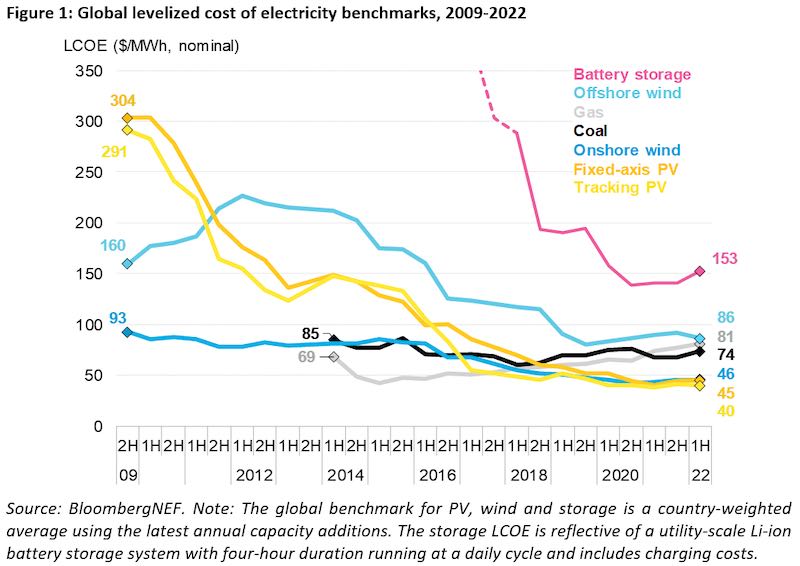

Η νέα έκθεση του BloombergNEF, που δημοσιεύθηκε την Πέμπτη, αναφέρει ότι οι εκτιμήσεις για το παγκόσμιο σταθμισμένο κόστος ηλεκτρικής ενέργειας (LCOE) για φωτοβολταϊκά σε εμπορική κλίμακα και για χερσαία αιολικά αυξήθηκαν σε $US 45 και $US 46 ανά μεγαβατώρα (MWh), αντίστοιχα, το πρώτο εξάμηνο του 2022.

Αυτό ισοδυναμεί με αύξηση κατά 7% σε ετήσια βάση του κόστους κατασκευής νέων έργων χερσαίας αιολικής ενέργειας και άλμα 14% στο κόστος κατασκευής νέων ηλιακών πάρκων, επαναφέροντας τις τιμές στα επίπεδα που υπήρχαν πριν από περίπου τρία χρόνια, το 2019.

Η BNEF αναφέρει ότι οι αυξήσεις συνδέονται κυρίως με τις παγκόσμιες αυξήσεις του κόστους των υλικών, των φορτίων, των καυσίμων και της εργασίας, οι οποίες με τη σειρά τους επιδεινώνονται από τα συνεχιζόμενα lockdown σε βασικές αγορές όπως η Κίνα, τις προκλήσεις στην εφοδιαστική αλυσίδα και τις μεταφορές, τους εμπορικούς φραγμούς και την εισβολή της Ρωσίας στην Ουκρανία.

Για παράδειγμα, οι τιμές αποστολής από την Ασία, -κρίσιμες για την παράδοση ηλιακών συλλεκτών, μετατροπέων, μπαταριών και άλλων εξαρτημάτων-, παραμένουν πέντε φορές υψηλότερες από ό, τι το 2019, ακόμη και μετά την πτώση σε σχέση με την κορύφωσή τους τον Σεπτέμβριο του 2021.

Όμως, παρά την πρόσφατη αύξηση του κόστους για νέας κατασκευής υπεράκτια αιολικά και ηλιακά έργα, κατά την BNEF, το LCOE για τις δύο αυτές τεχνολογίες εξακολουθεί να βρίσκεται κατά 86% και 46% χαμηλότερα, αντίστοιχα, από ό, τι το 2010 σε ονομαστικούς όρους.

Μεγαλώνει η διαφορά με τα ορυκτά καύσιμα

Ακόμη και με τις προσωρινές αυξήσεις του κόστους, το χάσμα τιμών μεταξύ της παραγωγής ενέργειας από ανανεώσιμες πηγές και των ορυκτών καυσίμων συνεχίζει να διευρύνεται, καθώς οι τιμές των καυσίμων και του άνθρακα αυξάνονται ακόμη πιο γρήγορα χωρίς ενδείξεις υποχώρησης.

Τα νεόδμητα χερσαία αιολικά και ηλιακά έργα είναι τώρα περίπου 40% χαμηλότερα από τα παγκόσμια σημεία αναφοράς της BNEF για παραγωγή ενέργειας με καύση άνθρακα και φυσικού αερίου, αναφέρει η έκθεση, καθώς αυτές βρίσκονται στα επίπεδα των $US 74 και $US 81 ανά MWh, αντίστοιχα.

Αυτό σημαίνει ότι οι ΑΠΕ παραμένουν η φθηνότερη πηγή νέας ενέργειας σε χώρες που περιλαμβάνουν τα δύο τρίτα του παγκόσμιου πληθυσμού και τα εννέα δέκατα της παραγωγής ηλεκτρικής ενέργειας.

«Αυτές οι αυξήσεις του κόστους σηματοδοτούν μια δύσκολη περίοδο για τις ανανεώσιμες πηγές ενέργειας, αλλά όχι ένα σημείο καμπής. Βλέπουμε μια επιστροφή σε μακροπρόθεσμες πορείες μείωσης του κόστους της τεχνολογίας, καθώς η ζήτηση συνεχίζει να είναι ισχυρή, οι πιέσεις της αλυσίδας εφοδιασμού χαλαρώνουν και η παραγωγική ικανότητα, ιδιαίτερα στην Κίνα, επιστρέφει». λέει ο Amar Vasdev, εκ των συγγραφέων της έκθεσης στο BNEF.

Από την πλευρά του, ο David Hostert, επικεφαλής οικονομικών και μοντελοποίησης στο BloombergNEF, τονίζει πως η τρέχουσα δυναμική της αγοράς υπενθυμίζει ότι ενώ οι τεχνολογίες χαμηλών εκπομπών άνθρακα μπορεί να έδειχναν απομονωμένες από μια οικονομική ύφεση, δεν είναι τελικά απομονωμένες.

«Υπάρχει επίσης ο κίνδυνος οι λιγότερο ανεπτυγμένες οικονομίες να επηρεαστούν δυσανάλογα από τις αυξήσεις των τιμών» προσθέτει ο Hostert.

Μέχρι το COP27 στην Αίγυπτο τον Νοέμβριο, θα πρέπει να δοθεί ιδιαίτερη προσοχή σε αυτές τις αγορές, καθώς θα είναι σημαντικό να διασφαλίσουμε ότι δεν θα μείνουν πίσω και δεν θα χάσουν πολύτιμο χρόνο στον αγώνα για το Net-Zero».

Πιο «ευαίσθητες» οι μπαταρίες

Η BNEF αναφέρει ότι ο κρίσιμος τομέας αποθήκευσης μπαταριών είναι ιδιαίτερα ευαίσθητος στην αστάθεια των τιμών των εμπορευμάτων, με τις τιμές για το ανθρακικό λίθιο, ένα από τα βασικά υλικά για συστήματα μπαταριών φωσφορικού σιδήρου λιθίου (LFP), να ανεβαίνουν κατά 379% τον περασμένο χρόνο.

Σύμφωνα με τις τρέχουσες εκτιμήσεις, το σημείο αναφοράς LCOE της μπαταρίας βρίσκεται επί του παρόντος στα 153 $/MWh, που είναι μια αύξηση 8,4% σε σύγκριση με το πρώτο εξάμηνο του 2021. Και αυτό μάλλον δεν είναι το χειρότερο καθώς η ανάλυση της BNEF δείχνει ότι το κόστος του συστήματος θα πρέπει να είναι 22% υψηλότερο από έτος σε έτος στα 323 $/kWh τον Ιούνιο του 2022, πριν από το άλμα στο κόστος υλικών.