Η παγκόσμια ενεργειακή σκηνή βιώνει ραγδαίες αλλαγές, επηρεασμένη από παράγοντες όπως η κλιματική αλλαγή, οι γεωπολιτικές εξελίξεις και οι τεχνολογικές καινοτομίες, δυνάμεις οι οποίες αναδιαμορφώνουν την αγορά ενέργειας και επηρεάζουν τη δυναμική προσφοράς και ζήτησης, ωθώντας και επιταχύνοντας την πορεία μετάβασης προς ένα βιώσιμο και ανθεκτικό ενεργειακό υπόδειγμα.

Οπως επισημαίνει η Alpha Bank σε έκδοσή της για την ελληνική οικονομία, η εισβολή της Ρωσίας στην Ουκρανία πυροδότησε σειρά αλλαγών στο ενεργειακό τοπίο, φέρνοντας ταυτόχρονα αλματώδεις αυξήσεις στις τιμές των καυσίμων, ιδιαίτερα του φυσικού αερίου. Οι τιμές έχουν πλέον εξομαλυνθεί σε μεγάλο βαθμό, χωρίς ωστόσο να αγγίζουν τα επίπεδά τους πριν από το ξέσπασμα του πολέμου, με τις εξελίξεις στις τιμές των καυσίμων να αντανακλώνται και στον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) που περιλαμβάνει τα προϊόντα ενέργειας.

Παράλληλα, η Ελλάδα έχει προχωρήσει σε ποικίλες δράσεις με σκοπό την ενίσχυση του ενεργειακού προφίλ και της ανθεκτικότητάς της έναντι εξωγενών παραγόντων που μπορεί να διαταράσσουν το ενεργειακό ισοζύγιό της. Μεταξύ άλλων, στη χώρα: (i) έχει μειωθεί σταδιακά, κατά την τελευταία δεκαετία, η χρήση του λιγνίτη στην ηλεκτροπαραγωγή, ενώ παράλληλα έχουν ενισχυθεί οι Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ), (ii) έχουν περιορισθεί οι καθαρές εισαγωγές ενεργειακών προϊόντων, οι οποίες αποτελούν το μεγαλύτερο ποσοστό της συνολικά διαθέσιμης ενέργειας της χώρας και (iii) έχουν ήδη υλοποιηθεί αλλά και σχεδιάζονται νέα έργα υποδομών μεταφοράς φυσικού αερίου από και προς την Ελλάδα, με στόχο τη μείωση των εισαγωγών ενεργειακών προϊόντων από την Ρωσία στο πλαίσιο του σχεδίου REPowerEU της Ευρωπαϊκής Επιτροπής.

Οι συνιστώσες της μικτής διαθέσιμης ενέργειας στην Ελλάδα και η άνοδος των ΑΠΕ στο ενεργειακό μίγμα της χώρας

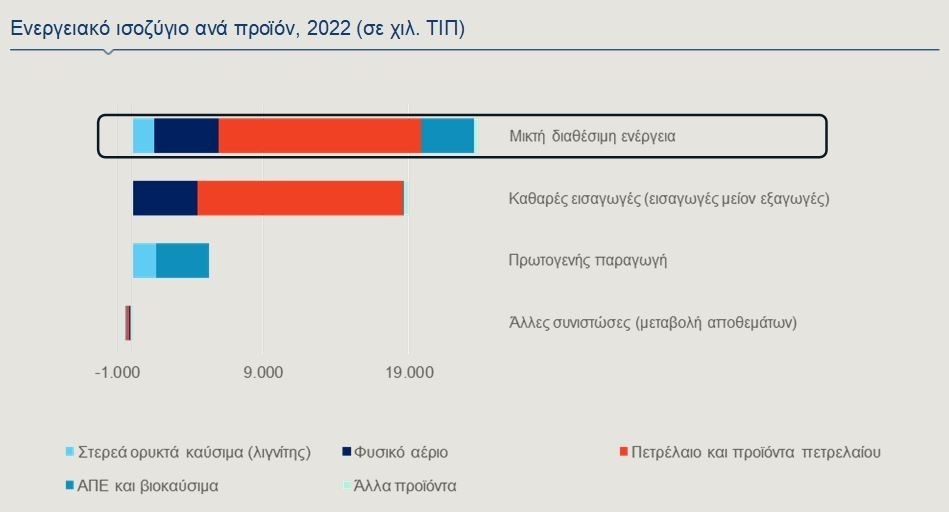

Στο ενεργειακό ισοζύγιο (energy balance), η μικτή διαθέσιμη ενέργεια είναι το σύνολο των διαθέσιμων ενεργειακών προϊόντων, το οποίο ισούται με τις καθαρές εισαγωγές (εισαγωγές μείον εξαγωγές ενεργειακών προϊόντων), συν την πρωτογενή παραγωγή ενεργειακών προϊόντων, μείον τις μεταβολές στα αποθέματα.

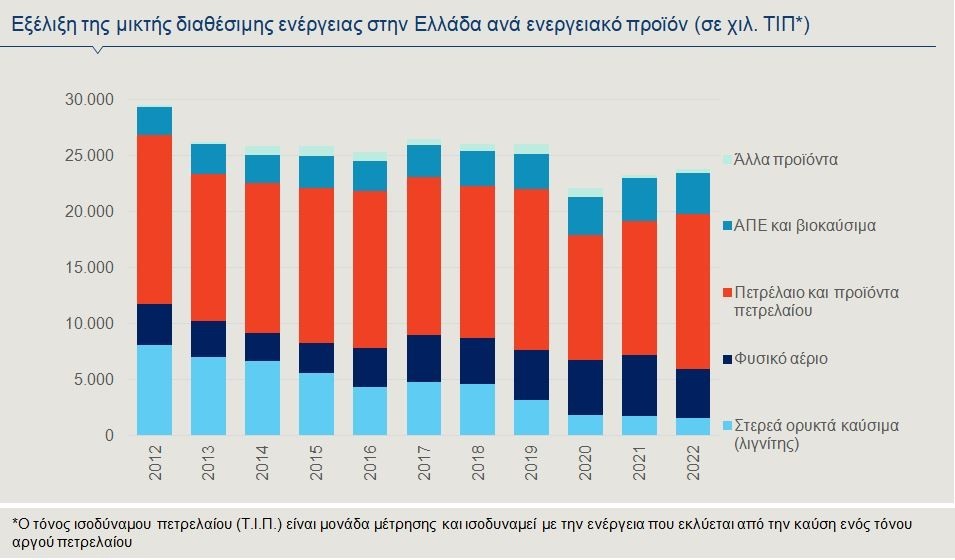

Το 2022, η μικτή διαθέσιμη ενέργεια κυμαινόταν στις 23.774 χιλ. τόνους ισοδύναμου πετρελαίου (ΤΙΠ), έχοντας μειωθεί οριακά σε σχέση με το 2021, αλλά κατά 19% σε σύγκριση με το 2012. Η μικτή διαθέσιμη ενέργεια στην Ελλάδα στηρίζεται σε μεγάλο βαθμό στις εισαγωγές ενεργειακών προϊόντων, κυρίως πετρελαίου και φυσικού αερίου. Το 2022, οι καθαρές εισαγωγές σε ενεργειακά προϊόντα έφθασαν στους 18.924 χιλ. ΤΙΠ, συνιστώντας περίπου το 80% του συνόλου της μικτής διαθέσιμης ενέργειας, ενώ η πρωτογενής παραγωγή, η οποία περιλαμβάνει κυρίως τον λιγνίτη και τις ΑΠΕ, διαμορφώθηκε στις 5.254 χιλ. ΤΙΠ.

Σημειώνεται ότι ένα μέρος από τη μικτή διαθέσιμη ενέργεια υπόκειται σε μετασχηματισμούς για να παραχθούν δευτερογενή προϊόντα, όπως η ηλεκτρική ενέργεια, ενώ ένα άλλο μέρος της τροφοδοτεί απευθείας την τελική κατανάλωση.

Αναλύοντας το ισοζύγιο της μικτής διαθέσιμης ενέργειας, το 2022, ανά ενεργειακό προϊόν (SIEC: Standard International Product Classification), το 58% ήταν πετρέλαιο (συμπεριλαμβανομένων και άλλων πετρελαιοειδών ενεργειακών προϊόντων), το 19% φυσικό αέριο, το 15% προήλθε από τις ΑΠΕ, όπως αιολική και ηλιακή ενέργεια και το 7% από τα στερεά ορυκτά καύσιμα, εκ των οποίων το κύριο είδος στην Ελλάδα είναι ο λιγνίτης.

Το μίγμα αυτό έχει μεταβληθεί σημαντικά, την τελευταία δεκαετία, σηματοδοτώντας τη στροφή προς τις ΑΠΕ και την υποκατάσταση του λιγνίτη -παρά την προσωρινή αύξηση της χρήσης του την τελευταία διετία εξαιτίας της ενεργειακής κρίσης- αφού, το 2012, ο λιγνίτης συμμετείχε κατά 28% στη διαθέσιμη ενέργεια και οι ΑΠΕ κατά 8%. Παρά τη σημαντική πτώση της συμμετοχής του λιγνίτη εντός των τελευταίων δέκα ετών και την άνοδο των ΑΠΕ στο ενεργειακό μίγμα, το εισαγόμενο πετρέλαιο παραμένει το κύριο ενεργειακό προϊόν. Σημαντική αύξηση παρουσιάζει, επίσης, το εισαγόμενο φυσικό αέριο. Από το 2012 μέχρι το 2021, πριν από το ξέσπασμα της ενεργειακής κρίσης, το φυσικό αέριο είχε αυξηθεί σωρευτικά κατά 49%, ενώ, το 2022, μειώθηκε από τις 5,5 χιλ. ΤΙΠ σε 4,4 χιλ. ΤΙΠ.

Η γεωγραφική κατανομή του εμπορίου καυσίμων από και προς την Ελλάδα πριν και μετά από τις γεωπολιτικές εξελίξεις των τελευταίων ετών

Η Ελλάδα, εξαρτώμενη σε μεγάλο βαθμό από τα καύσιμα άλλων χωρών για την κάλυψη των ενεργειακών της αναγκών και αναγνωρίζοντας τις νέες προκλήσεις, έχει υιοθετήσει στρατηγικές για την αύξηση της ενεργειακής της αυτονομίας, τη διαφοροποίηση των προμηθευτών της και του ενεργειακού της μίγματος, καθώς και για την ενίσχυση της ενεργειακής της αποδοτικότητας. Οι προσπάθειες αυτές παίζουν σημαίνοντα ρόλο ούτως ώστε η χώρα να είναι θωρακισμένη απέναντι σε μελλοντικούς κινδύνους επάρκειας του ενεργειακού της ανεφοδιασμού και της ενεργειακής της βιωσιμότητας και ασφάλειας.

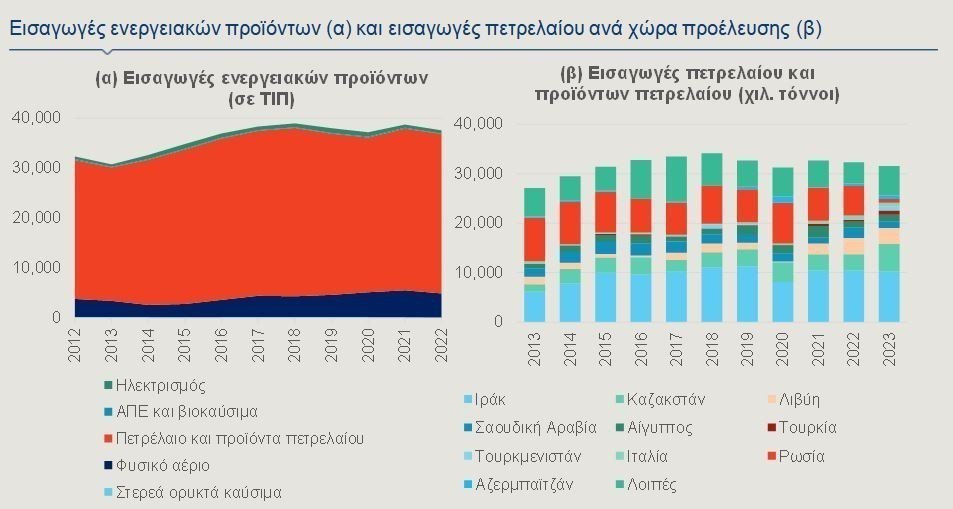

Ο πόλεμος στην Ουκρανία επέφερε αλλαγές στις τιμές, καθώς και στο μίγμα των εισαγωγών και τις χώρες προέλευσης του πετρελαίου και του φυσικού αερίου. Οι εισαγωγές ενεργειακών προϊόντων, μειώθηκαν συνολικά κατά 3% σε ετήσια βάση, το 2022, φθάνοντας στις 37,6 χιλ. ΤΙΠ, ενώ, εντός της δεκαετίας 2012-2022, αυξήθηκαν σωρευτικά κατά 16% (Γράφημα 3α). Αντιστοίχως, οι εξαγωγές ενεργειακών προϊόντων από την Ελλάδα, οι οποίες κατά το 95% είναι διυλισμένο πετρέλαιο, ήταν μειωμένες κατά 13%, το 2022, έναντι του 2021, αλλά αυξήθηκαν κατά 45% στο διάστημα 2012-2022. Ως αποτέλεσμα των παραπάνω μεταβολών, οι καθαρές εισαγωγές ενέργειας στη χώρα αυξήθηκαν κατά 10% το 2022, σε ετήσια βάση, αλλά υποχώρησαν κατά 3% σε σύγκριση με το 2012.

Με βάση την κατανομή των εισαγωγών ανά ενεργειακό προϊόν, το πετρέλαιο και τα προϊόντα πετρελαίου αποτελούσαν το 85% των συνολικών εισαγωγών το 2022, δηλαδή 31,9 χιλ. τόννους. Οι εισαγωγές πετρελαίου μειώθηκαν μόλις κατά 1% σε σύγκριση με το 2021, αλλά αυξήθηκαν κατά 15% σε σχέση με το 2012. Ανάμεσα στους κυριότερους προμηθευτές της Ελλάδας ήταν το Ιράκ, από το οποίο εισήχθησαν 10.201 χιλ. τόννοι πετρελαίου, καλύπτοντας το 32% των προμηθειών.

Το Καζακστάν ήταν η δεύτερη μεγαλύτερη πηγή, καλύπτοντας το 18% των συνολικών εισαγωγών, ενώ και οι εισαγωγές από την εν λόγω χώρα αυξήθηκαν σημαντικά, την τελευταία δεκαετία. Άλλες προμηθεύτριες χώρες είναι η Λιβύη (10%), η Σαουδική Αραβία (4%) και η Αίγυπτος (4%). Οι εισαγωγές από την Ρωσία μειώθηκαν δραστικά, το 2023, κατά 87% λόγω των κυρώσεων που επιβλήθηκαν σε αυτή τη χώρα από την ΕΕ στα τέλη του 2022 και στις αρχές του 2023. Αυτό είχε ως αποτέλεσμα το μερίδιο της Ρωσίας στο σύνολο των εισαγωγών πετρελαίου να περιοριστεί σε μόλις 2% το 2023 (από 18% το 2022), και να αντικατασταθεί από εισαγωγές από χώρες όπως το Καζακστάν, η Τουρκία, το Τουρκμενιστάν, το Αζερμπαϊτζάν και τα Ηνωμένα Αραβικά Εμιράτα.

Οι εισαγωγές φυσικού αερίου αντιπροσώπευαν το 13% των εισαγωγών ενέργειας το 2022, δηλαδή 4.885 χιλ. ΤΙΠ, παρουσιάζοντας μείωση κατά 10% σε ετήσια βάση, αλλά αύξηση κατά το ένα τρίτο, από το 2012 έως το 2022 (Γράφημα 3α). Οι κυριότεροι προμηθευτές της Ελλάδας ήταν οι ΗΠΑ (32%), το Αζερμπαϊτζάν (20%), η Ρωσία (17%), η Αλγερία (8%) και η Αίγυπτος (8%), από τις οποίες η χώρα εισήγαγε συνολικά το 85% του φυσικού αερίου το 2022 (Γράφημα 4α). Οι εισαγωγές φυσικού αερίου από την Ρωσία μειώθηκαν δραστικά κατά 62% το 2022, σε σύγκριση με το 2021, περιορίζοντας το μερίδιό της στο 17% (από 41% το 2021). Οι μειωμένες αυτές εισαγωγές αντικαταστάθηκαν από προμήθειες από τις ΗΠΑ, την Αίγυπτο, την Νιγηρία και την Νορβηγία. Το LNG αντιστοιχούσε σε περίπου τα δύο τρίτα των συνολικών εισαγωγών φυσικού αερίου το 2022 (35% το 2021 και 16% το 2013). Το 2023, οι εισαγωγές LNG μειώθηκαν κατά 27%, φτάνοντας τα 2.607 εκατομμύρια κυβικά μέτρα, εκ των οποίων το 38% προήλθε από τις ΗΠΑ (52% το 2022) και το 30% από την Ρωσία, η οποία αύξησε τις εξαγωγές LNG προς την Ελλάδα το ίδιο έτος (Γράφημα 4β).

Τέλος, όπως προαναφέθηκε, οι τιμές των ενεργειακών προϊόντων έχουν εξομαλυνθεί, με τη μέση τιμή αργού πετρελαίου Brent, για το πρώτο πεντάμηνο του 2024, να διαμορφώνεται στα 83,5 δολάρια / βαρέλι (81,0 δολάρια / βαρέλι το αντίστοιχο διάστημα του 2023 και 101,6 δολάρια / βαρέλι το 2022) και την τιμή TTF φυσικού αερίου σε συμβόλαια ενός μηνός στα 28,5 €/MWh (46,4 €/MWh το αντίστοιχο διάστημα του 2023 και 99,1 το 2022). Αντίστοιχα, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) για το φυσικό αέριο, κατά το πρώτο τετράμηνο του 2024, υποχώρησε σημαντικά (-48%) σε σύγκριση με το αντίστοιχο διάστημα του 2023, ενώ το πρώτο τετράμηνο του 2023 είχε αυξηθεί κατά 14%.

Ο ΕνΔΤΚ για το πετρέλαιο κίνησης σημείωσε οριακή πτώση της τάξης του 1% το πρώτο τετράμηνο του 2024, έναντι του πρώτου τετραμήνου Οι εισαγωγές φυσικού αερίου αντιπροσώπευαν το 13% των εισαγωγών ενέργειας το 2022, δηλαδή 4.885 χιλ. ΤΙΠ, παρουσιάζοντας μείωση κατά 10% σε ετήσια βάση, αλλά αύξηση κατά το ένα τρίτο, από το 2012 έως το 2022 (Γράφημα 3α). Οι κυριότεροι προμηθευτές της Ελλάδας ήταν οι ΗΠΑ (32%), το Αζερμπαϊτζάν (20%), η Ρωσία (17%), η Αλγερία (8%) και η Αίγυπτος (8%), από τις οποίες η χώρα εισήγαγε συνολικά το 85% του φυσικού αερίου το 2022 (Γράφημα 4α). Οι εισαγωγές φυσικού αερίου από την Ρωσία μειώθηκαν δραστικά κατά 62% το 2022, σε σύγκριση με το 2021, περιορίζοντας το μερίδιό της στο 17% (από 41% το 2021).

Οι μειωμένες αυτές εισαγωγές αντικαταστάθηκαν από προμήθειες από τις ΗΠΑ, την Αίγυπτο, την Νιγηρία και την Νορβηγία. Το LNG αντιστοιχούσε σε περίπου τα δύο τρίτα των συνολικών εισαγωγών φυσικού αερίου το 2022 (35% το 2021 και 16% το 2013). Το 2023, οι εισαγωγές LNG μειώθηκαν κατά 27%, φτάνοντας τα 2.607 εκατομμύρια κυβικά μέτρα, εκ των οποίων το 38% προήλθε από τις ΗΠΑ (52% το 2022) και το 30% από την Ρωσία, η οποία αύξησε τις εξαγωγές LNG προς την Ελλάδα το ίδιο έτος (Γράφημα 4β).

Τέλος, όπως προαναφέθηκε, οι τιμές των ενεργειακών προϊόντων έχουν εξομαλυνθεί, με τη μέση τιμή αργού πετρελαίου Brent, για το πρώτο πεντάμηνο του 2024, να διαμορφώνεται στα 83,5 δολάρια / βαρέλι (81,0 δολάρια / βαρέλι το αντίστοιχο διάστημα του 2023 και 101,6 δολάρια / βαρέλι το 2022) και την τιμή TTF φυσικού αερίου σε συμβόλαια ενός μηνός στα 28,5 €/MWh (46,4 €/MWh το αντίστοιχο διάστημα του 2023 και 99,1 το 2022). Αντίστοιχα, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) για το φυσικό αέριο, κατά το πρώτο τετράμηνο του 2024, υποχώρησε σημαντικά (-48%) σε σύγκριση με το αντίστοιχο διάστημα του 2023, ενώ το πρώτο τετράμηνο του 2023 είχε αυξηθεί κατά 14%. Ο ΕνΔΤΚ για το πετρέλαιο κίνησης σημείωσε οριακή πτώση της τάξης του 1% το πρώτο τετράμηνο του 2024, έναντι του πρώτου τετραμήνου

Ο ρόλος της Ελλάδας ως προς τη διαμετακόμιση του φυσικού αερίου προς άλλες Ευρωπαϊκές χώρες

Η Ελλάδα, ως χώρα με στρατηγική γεωγραφική θέση, διαδραματίζει έναν όλο και πιο σημαντικό ρόλο στην ενεργειακή ασφάλεια της ευρύτερης περιοχής της ανατολικής Μεσογείου και των Βαλκανίων. Οι δυνατότητες εξαγωγών φυσικού αερίου από την Ελλάδα προς τις χώρες της ανατολικής και κεντρικής Ευρώπης αναμένεται να διευρυνθούν ως αποτέλεσμα των διαφόρων έργων υποδομής. Συγκεκριμένα, σύμφωνα με το Σχέδιο Προγράμματος Ανάπτυξης του Εθνικού Συστήματος Φυσικού Αερίου 2023-2032 του Διαχειριστή Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ), προβλέπονται έργα συνολικού ύψους Ευρώ 1,27 δισ. προς αυτή την κατεύθυνση, εκ των οποίων Ευρώ 458 εκατομμύρια αντιστοιχούν σε νέα έργα.

Πιο αναλυτικά, σύμφωνα με το Υπουργείο Περιβάλλοντος και Ενέργειας, η Ελλάδα θα στηρίξει την αύξηση της δυναμικότητας του Διαδριατικού Αγωγού Φυσικού Αερίου (TAP ) αλλά και του Ελληνοβουλγαρικού Διασυνδετήριου Αγωγού (IGB), ο οποίος συνδέεται με τον TAP, προκειμένου να συμβάλει στη διαφοροποίηση των πηγών φυσικού αερίου και εξαγωγής μη ρωσικού φυσικού αερίου από και προς την Νοτιοανατολική Ευρώπη, σύμφωνα με τους στόχους που τέθηκαν στο σχέδιο REPowerEU της Ευρωπαϊκής Επιτροπής1 (ypen.gov.gr). Επιπρόσθετα, η Ελλάδα θα συμμετέχει σε έναν νέο διάδρομο φυσικού αερίου της Κεντρικής και Νοτιοανατολικής Ευρώπης, τον Κάθετο Διάδρομο, σε συνεργασία με την Βουλγαρία, την Ρουμανία, την Ουγγαρία, την Σλοβακία, την Μολδαβία και την Ουκρανία (ypen.gov.gr). Τέλος, η Ελλάδα διαθέτει δύο τερματικά Υγροποιημένου Φυσικού Αερίου (LNG), τα οποία μπορούν να υποδεχθούν LNG από όλο τον κόσμο, το πρώτο στη Ρεβυθούσα, που τέθηκε σε λειτουργία στα τέλη του 2019, και το δεύτερο στην Αλεξανδρούπολη (FSRU).

Διαβάστε ακόμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο ΘΕΜΑ