Σε αναβάθμιση των τιμών – στόχων των μετοχών τριών εκ των τεσσάρων συστημικών τραπεζών προχωρά η Citibank σε νέα έκθεση της λίγο πριν την ανακοίνωση των αποτελεσμάτων των stress tests και παρά το γεγονός ότι περιμένει μικρότερα κέρδη απ’ το σύνολο των τραπεζικών ιδρυμάτων κυρίως λόγω των NPEs.

Οι αναλυτές της επενδυτικής διατηρούν σύσταση «buy» για τον τίτλο της Alpha Bank και ανεβάζουν την τιμή-στόχο στα 2,68 από 2,16 ευρώ σημειώνοντας πως η τράπεζα έχει ισχυρότερη ικανότητα να απορροφά τα ρίσκα, λόγω του υψηλότερου δείκτη βασικών εποπτικών κεφαλαίων CET1 και της ανώτερης ποιότητας κεφαλαίων.

Παράλληλα διατηρούν τη σύσταση «neutral» για τις μετοχές των υπόλοιπων τριών συστημικών τραπεζών, εκτιμώντας ότι οι προσπάθειες μείωσης των NPEs θα πλήξουν την κερδοφορία των τραπεζών, με ρίσκα εκτέλεσης τόσο σε οργανικές όσο και σε μη οργανικές στρατηγικές.

Ειδικότερα για την Τράπεζα Πειραιώς, θέτουν νέο στόχο τα 3,99 από 3,10 ευρώ, για τη Eurobank το 1,17 από 0,80 ευρώ ενώ για την Εθνική μειώνουν οριακά την τιμή-στόχο στο 0,32 από 0,33 ευρώ. Για την τελευταία θεωρεί ότι θα είναι μεγαλύτερη η επίπτωση από την εφαρμογή του IFRS 9 σε σχέση με τις προηγούμενες προβλέψεις.

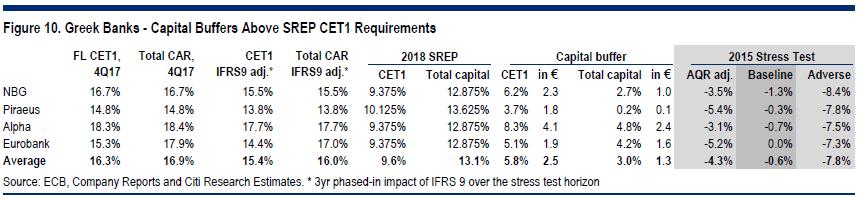

Η Citi εκτιμά ότι και οι τέσσερις τράπεζες θα περάσουν τα τεστ αντοχής δεδομένης της ισχυρής κεφαλαιακής θέσης τους, της βελτιωμένης κάλυψης με προβλέψεις μετά το IFRS 9 και των ηπιότερων μακροοικονομικών υποθέσεων σε σχέση με την άσκηση του 2015.

Στέκεται στην υπερκάλυψη των στόχων μείωσης των NPEs πέρυσι και υπογραμμίζει την πρόκληση που υπάρχει για φέτος και του χρόνου ώστε να μειωθούν περαιτέρω κατά 12,9 και 16,4 δισ. αντίστοιχα.