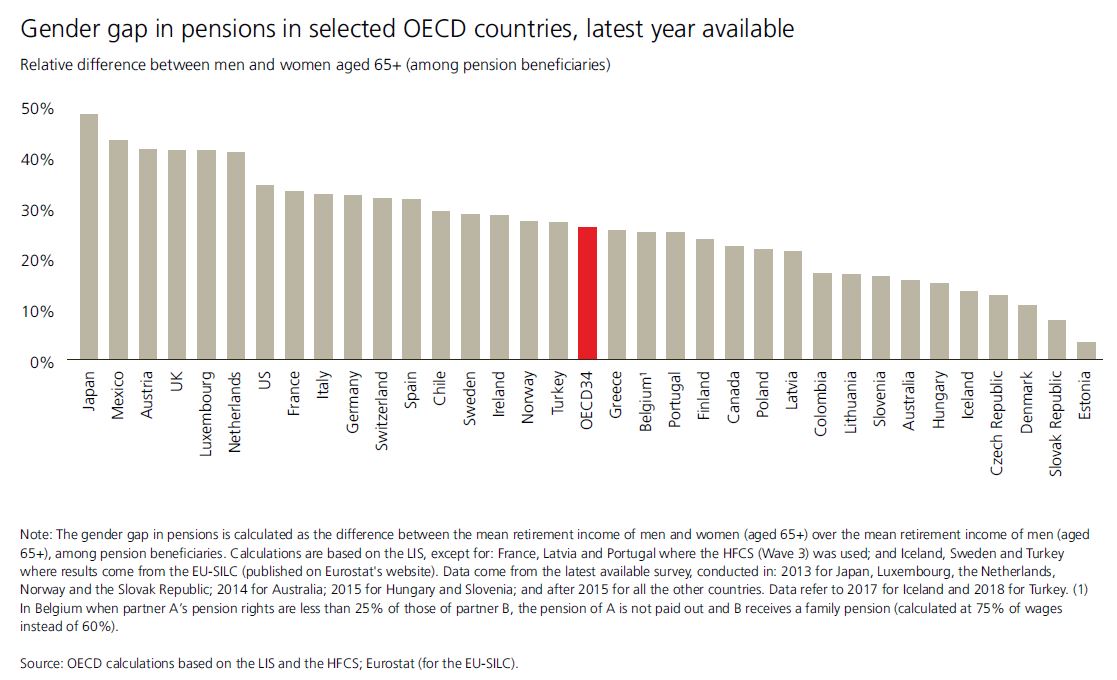

Στη διάρκεια του εργασιακού τους βίου κερδίζουν λιγότερα χρήματα: Αυτό συνεπάγεται μικρότερες συντάξεις. Πολλές φορές συνταξιοδοτούνται σε μικρότερη ηλικία. Ζούνε περισσότερο: Αυτό σημαίνει ότι πρέπει να συντηρούν τον εαυτό τους για μεγαλύτερα χρονικά διαστήματα. Συνήθως υποφέρουν από χρόνιες παθήσεις, γεγονός που οδηγεί σε αυξημένες δαπάνες υγείας.

Για όλους αυτούς τους λόγους, οι γυναίκες είναι απαραίτητο να φροντίζουν «για τα γεράματά τους» εγκαίρως και επαρκώς. Οι περισσότερες δεν το κάνουν. Αυτά είναι τα βασικά συμπεράσματα της ετήσιας έκθεσης «Women and investing: Achieving lifetime goals» της UBS που δόθηκε στη δημοσιότητα με αφορμή την Παγκόσμια Ημέρα της Γυναίκας.

Η Μαριάννα Μάμου, head of Advice Beyond Investing στο Chief Investment Office της UBS Global Wealth Management, μίλησε στο newmoney για τα συμπεράσματα της έκθεσης και απάντησε στο ερώτημα τι θα συμβούλευε στις γυναίκες διαφορετικών ηλικιών, ώστε να διασφαλίσουν επαρκές εισόδημα μετά τη συνταξιοδότησή τους. «Θα συνιστούσα σε όλες να επενδύσουν σε ένα καλά διαφοροποιημένο χαρτοφυλάκιο», μας είπε.

«Η επιλεγμένη κατανομή των περιουσιακών στοιχείων θα πρέπει να είναι τέτοια, ώστε να είναι υψηλή η πιθανότητα επίτευξης των στόχων. Αυτό εξαρτάται από την οικονομική κατάσταση των επενδυτριών (πόσο πλούτο έχουν ήδη συσσωρεύσει και πόσο μπορούν να αναμένουν ότι θα είναι σε θέση να επενδύσουν τα επόμενα χρόνια), τους οικονομικούς τους στόχους (τις δαπάνες που θα κάνουν κατά τη συνταξιοδότησή τους), καθώς και τις επενδυτικές τους προτιμήσεις και την ανοχή τους στον κίνδυνο.

Οι επενδύσεις με βάση την προσωπική τους επενδυτική ανοχή θα τις βοηθήσει να παραμείνουν στην αγορά μακροπρόθεσμα, ακόμη και σε περιόδους αυξημένης μεταβλητότητας. Ως εκ τούτου, η κατάλληλη κατανομή χαρτοφυλακίου θα εξαρτηθεί από τις ατομικές οικονομικές συνθήκες, το αρχικό ποσό επένδυσης, τους οικονομικούς στόχους και τις αναμενόμενες ταμειακές ροές, καθώς και από τις επενδυτικές προτιμήσεις και την ανοχή στον κίνδυνο.

Όσο πλησιάζει η ηλικία συνταξιοδότησης -και ο επενδυτικός ορίζοντας γίνεται μικρότερος- μια γυναίκα μπορεί να επιλέγει μια πιο συντηρητική κατανομή. Αντίθετα, για τις νεότερες γυναίκες ο μακρύς επενδυτικός ορίζοντας επιτρέπει μια πιο επιθετική κατανομή χαρτοφυλακίου, δεδομένου ότι ο κίνδυνος να υποστούν ονομαστικές απώλειες μειώνεται εκθετικά, όσο μεγαλύτερη είναι η περίοδος διακράτησης. Όσο νωρίτερα αρχίσουν οι γυναίκες να σκέφτονται και να προγραμματίζουν τη συνταξιοδότησή τους, τόσο το καλύτερο.

Ιδανικά, οι γυναίκες (και οι άντρες) θα πρέπει να αρχίσουν να επενδύουν μόλις αρχίσουν να αποκτούν εισόδημα. Ακόμη και μικρές τοποθετήσεις που γίνονται με συνέπεια, με την πάροδο του χρόνου μπορούν να αθροιστούν σημαντικά, λόγω της δύναμης του ανατοκισμού. Έτσι, όσο νωρίτερα ξεκινήσει κανείς, τόσο περισσότερο χρόνο έχει για να αυξηθεί ο πλούτος του. Ένας μεγαλύτερος επενδυτικός ορίζοντας μειώνει επίσης την πιθανότητα ονομαστικής απώλειας, ακόμη και αν μπορούν να επενδύσουν μόνο μικρά ποσά.

Με λίγα λόγια, όσο νωρίτερα αρχίσετε να αποταμιεύετε για τη συνταξιοδότηση, τόσο υψηλότερες αποδόσεις μπορείτε να περιμένετε να κερδίσετε, χωρίς να χρειάζεται να δεχτείτε υψηλότερο κίνδυνο απώλειας».

Γιατί οι γυναίκες έχουν καλύτερες επενδυτικές αποδόσεις

Όπως σημειώνει η έκθεση, σε παγκόσμιο επίπεδο, θα υπήρχαν 3,22 τρισεκατομμύρια δολάρια πρόσθετου επενδυτικού κεφαλαίου, εάν οι γυναίκες επένδυαν με τον ίδιο ρυθμό όπως οι άντρες.

«Οι γυναίκες κατά μέσο όρο κατέχουν υψηλό ποσοστό του πλούτου τους σε προθεσμιακές καταθέσεις και λογαριασμούς ταμιευτηρίου και κατά μέσο όρο επενδύουν πιο συντηρητικά», σημειώνει η Μαριάννα Μάμου. Όταν όμως αποφασίζουν να επενδύσουν, οι γυναίκες έχουν καλύτερες επιδόσεις από τους άντρες.

Μελέτη του Warwick Business School έδειξε ότι οι γυναίκες έχουν 1,8% υψηλότερες αποδόσεις ετησίως και μελέτη της Fidelity διαπίστωσε ότι οι γυναίκες υπερτερούν έναντι των ανδρών κατά 0,4 % σε ετήσια βάση. Οι βασικότεροι λόγοι είναι:

Κάνουν λιγότερες συναλλαγές (άρα έχουν μικρότερο κόστος)

Στη διάρκεια κρίσεων έχουν λιγότερες πιθανότητες να αποσύρουν τις επενδύσεις τους

Είναι γενικά πιο πειθαρχημένες

Ξοδεύουν περισσότερο χρόνο για την αναζήτηση πληροφοριών

Είναι πιο πιθανό να ακολουθήσουν ένα συγκεκριμένο σχέδιο

Επωφελούνται από πιο διαφοροποιημένα χαρτοφυλάκια.

Διαβάστε ακόμη

Πού «σκόνταψαν» οι προβλέψεις για μεγαλύτερη ανάπτυξη – Φρένο σε έκτακτο επίδομα Πάσχα

Πλειστηριασμοί: Νέα σφυριά για ΕΝΚΛΩ και οικογένεια Κουτρουλιά (pics)

Ε9: Τέλος χρόνου για διορθώσεις – Τι να προσέξετε για να ξεφουσκώσετε τον ΕΝΦΙΑ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ