Όλοι έχουμε δει τα προειδοποιητικά σημάδια σχετικά με το στενό εύρος της αγοράς. Ο S&P 500 ενδέχεται σύντομα να περάσει σε πεδίο διόρθωσης, όπως τονίζει ο αναλυτής Καμ Χούι σε πρόσφατο σημείωμά του.

Από την άλλη πλευρά, ο αναλυτής Εντ Γιαρντένι έγραψε πρόσφατα ότι η αμερικανική χρηματιστηριακή αγορά βρίσκεται σε «αργή τήξη», κάτι με το οποίο ο Χούι συμφωνεί. Τονίζει πως ενώ οι υπερβολές στη χρηματιστηριακή αγορά γίνονται όλο και πιο εμφανείς και οι κίνδυνοι αυξάνονται, οι «ταύροι» δεν έχουν πει ακόμα την τελευταία τους λέξη.

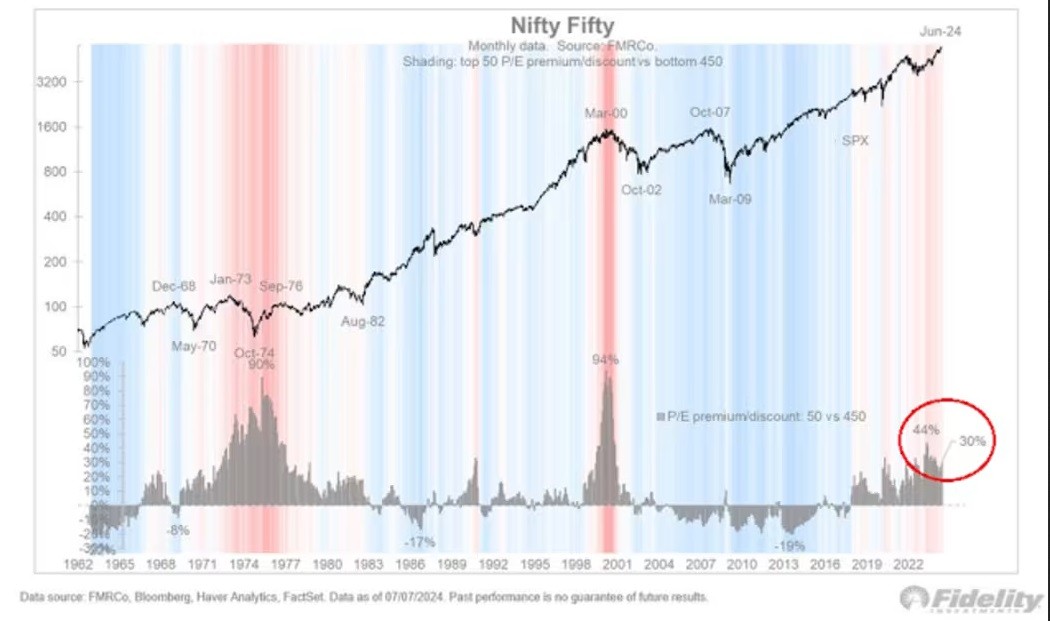

Υποστηρίζει πως αν πρόκειται για μια φούσκα εν τη γενέσει της, θα μπορούσε να φουσκώσει πολύ περισσότερο, καθώς οι διαφορές αποτίμησης δεν είναι κοντά στο ύψος της εποχής των «Nifty Fifty» ή της φούσκας dot-com.

Παράλληλα, η bullish αγορά που καθοδηγείται από την τεχνητή νοημοσύνη μπορεί να αρχίσει να κουράζεται καθώς εμφανίζονται «κόκκινες σημαίες». Η Goldman Sachs δημοσίευσε πρόσφατα έρευνα στην οποία υποστηρίζει ότι τα οφέλη για την αύξηση του ΑΕΠ από την εφαρμογή της ΤΝ θα είναι περιορισμένα. Επιπλέον, η διαφαινόμενη έλλειψη ενέργειας θα περιορίσει την ανάπτυξη της ΤΝ.

Η Sequoia εξέδωσε επίσης μια ερευνητική έκθεση, η οποία έθεσε παρόμοια ερωτήματα. Οι στρατηγικοί αναλυτές της Citi συνέστησαν στους επενδυτές να αποκομίσουν κέρδη σε μετοχές που σχετίζονται με την τεχνητή νοημοσύνη.

Σήμερα, οι Amazon.com, Microsoft, Alphabet και Meta Platforms κυριαρχούν στις συνολικές κεφαλαιουχικές δαπάνες, γεγονός που δημιουργεί σημαντικό κίνδυνο εάν αυτή η φούσκα σκάσει.

Παρά τη μανία που σχετίζεται με την ΤΝ, οι μακροπρόθεσμες εκτιμήσεις των αναλυτών για την αύξηση των κερδών ανά μετοχή μπορούν να είναι χρήσιμες ως δείκτης του γενικότερου κλίματος. Οι τελευταίες μακροπρόθεσμες εκτιμήσεις για την ανάπτυξη έχουν εκτοξευθεί σε επίπεδα κοντά στο ρεκόρ του Nasdaq το 2000, γεγονός που προκαλεί ανησυχία.

Παρά τις προειδοποιήσεις, ο Χούι πιστεύει ότι η ανοδική πορεία δεν έχει τελειώσει. Η τάση επιβράδυνσης των μετρήσεων του πληθωρισμού θέτει τις βάσεις για τη μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Οι μετρήσεις του δομικού πληθωρισμού για τους τελευταίους τρεις, έξι και 12 μήνες είναι 1,1%, 3,3% και 3,3%, αντίστοιχα. Το αν ο πρόεδρος της Fed, Τζερόμ Πάουελ, μπορεί να επηρεάσει τα «γεράκια» της FOMC στη συνεδρίαση του Σεπτεμβρίου είναι ένα αναπάντητο ερώτημα, αλλά η Fed βρίσκεται σε τροχιά μείωσης των επιτοκίων της στο εγγύς μέλλον.

Από άποψη αποτίμησης, ενώ ο μελλοντικός δείκτης τιμών προς κέρδη του S&P 500 εμφανίζεται υπερβολικός, οι υπερβολές συγκεντρώνονται στα μεγαλύτερα ονόματα. Το προθεσμιακό P/E του S&P 500 είναι 21,4, το οποίο βρίσκεται κοντά στα ιστορικά υψηλά, αλλά το μέσο προθεσμιακό P/E είναι 17,8, το οποίο βρίσκεται λίγο κάτω από τον μέσο όρο 10ετίας του 17,9.

Από τεχνική άποψη, υπάρχουν λίγα σημαντικά σημάδια εύρους. Το διάγραμμα εύρους της χρηματιστηριακής αγοράς των ΗΠΑ το 1999 και το 2000 απεικονίζει αυτή την εκτίμησή του. Το ανοδικό ποσοστό κορυφώθηκε και άρχισε να μειώνεται τον Μάιο του 1999, δηλαδή πολύ πριν από την αποκορύφωση του Nasdaq τον Μάρτιο του 2000. Η γραμμή ανόδου-καθόδου του S&P 500 άρχισε να αποκλίνει από τον S&P 500 στα μέσα του 1999. Οι επενδυτές είδαν μια προειδοποίηση για μια σημαντική κορυφή όταν τα υψηλά-χαμηλά 52 εβδομάδων του Nasdaq έγιναν αρνητικά στα μέσα Μαρτίου 2000, δηλαδή περίπου δύο εβδομάδες πριν από την πραγματική κορυφή και την τεχνική διάσπαση.

Σύμφωνα με το MarketWatch, το ποσοστό ανόδου της αγοράς έχει μειωθεί φέτος, αλλά όπως δείχνει το επεισόδιο του 1999-2000, ο δείκτης αυτός έλαβε χώρα πολύ νωρίς για να σηματοδοτήσει μια κορυφή. Η κλίση του S&P 500 παρουσιάζει μόνο μια μικρή απόκλιση του εύρους, ενώ τα υψηλά-χαμηλά 52 εβδομάδων εξακολουθούν να είναι υγιή.

Η φρενίτιδα στην τεχνολογία που σχετίζεται με την τεχνητή νοημοσύνη έχει περιοριστεί σε μεγάλο βαθμό στις μετοχές μεγάλης κεφαλαιοποίησης και υπάρχουν λίγα σημάδια υπερβολής στην στον κλάδο των εταιρειών τεχνολογίας μικρής κεφαλαιοποίησης.

Μια ανάλυση των σχετικών επιδόσεων των τεχνολογικών μετοχών μεγάλης και μικρής κεφαλαιοποίησης δείχνει ότι οι τεχνολογικές μετοχές μικρής κεφαλαιοποίησης υστερούν έναντι του Russell 2000 το τελευταίο έτος.

Επιπλέον, η σχετική απόδοση των τεχνολογικών μετοχών μικρής κεφαλαιοποίησης έναντι των τεχνολογικών μετοχών μεγάλης κεφαλαιοποίησης είναι παράλληλη με τη σχετική απόδοση του Russell 2000 έναντι του S&P 500.

Στην πραγματικότητα, η αμερικανική αγορά μπορεί να στρέφεται προς τις μετοχές αξίας. Η αξία άρχισε να υπεραποδίδει εσωτερικά στις αρχές Ιουνίου και άρχισε να επιστρέφει πρόσφατα στις ΗΠΑ σε όλες τις ζώνες κεφαλαιοποίησης της αγοράς. Αυτό είναι κάτι που αρέσει στους bullish επενδυτές αφού, όταν ένας τομέας παραπαίει, ένας άλλος παίρνει τη σκυτάλη της ηγεσίας.

Καθώς προχωρά η περίοδος των κερδών του β’ τριμήνου, οι επενδυτές θα παρακολουθούν στενά τις εκθέσεις των ονομάτων των megacap τεχνολογικών κολοσσών. Αν υπάρχει φούσκα τεχνητής νοημοσύνης, αναμφισβήτητα δεν έχει τελειώσει. Αν η ιστορία αποτελεί οδηγό, ο 12μηνος εξορθολογισμένος λόγος του Nasdaq 100 προς τον S&P 500 δεν βρίσκεται καν στην overbought ζώνη και θα μπορούσε ενδεχομένως να αυξηθεί περαιτέρω.

Eπί του παρόντος, οι δείκτες αποτίμησης και εύρους, σύμφωνα με τον ίδιο, υποδεικνύουν ανησυχητικά σημάδια υπερβολής.

Διαβάστε ακόμη

Στο +22% τον Ιούνιο η ζήτηση για τα «Airbnb» στην Ελλάδα (γραφήματα)