O αναλυτής Zach Pandl της Goldman Sachs υποστηρίζει πως ο κυρίαρχος ρόλος του δολαρίου στην παγκόσμια αγορά ενδέχεται να μειωθεί τα επόμενα χρόνια.

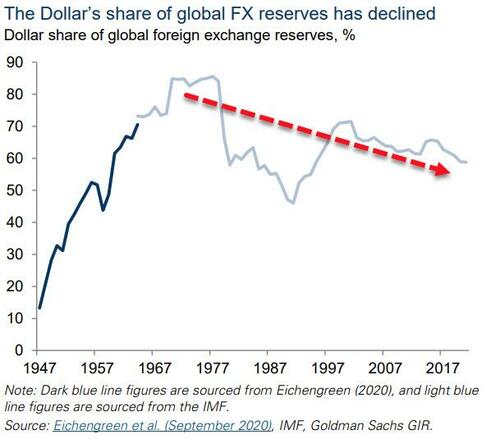

Σε μία χώρα το νόμισμα το οποίο χρησιμοποιούν οι πολίτες και οι επιχειρήσεις ελέγχεται από την κυβέρνηση και τους κανονισμούς. Σε διεθνές επίπεδο, όμως, οι επενδυτές έχουν πολλές επιλογές. Εδώ και πάνω από έξι δεκαετίες, το αμερικανικό δολάριο κυριαρχούσε στις διεθνείς αγορές. Παρ’ όλα αυτά, τόσο το αφήγημα της ευκολίας χρήσης του όσο και της έλλειψης εναλλακτικών έχει αρχίσει να αλλάζει. Η εξωτερική πολιτική των ΗΠΑ ενδέχεται να απομακρύνει ορισμένους από το αμερικανικό νόμισμα, ενώ οι αλλαγές της νομισματικής πολιτικής άλλων κρατών και η τεχνολογική καινοτομία βοηθούν στη διαφοροποίηση πέραν του δολαρίου. Το μερίδιο του δολαρίου στη διεθνή αγορά συναλλάγματος τη δεκαετία του ‘70 βρισκόταν στο 85%, ποσοστό το οποίο μειώθηκε στο 60% πέρυσι, καθοδική πορεία που αναμένεται να συνεχιστεί και στο εγγύς μέλλον.

Εξωτερική πολιτική

Οι καθοδικές πιέσεις έναντι του δολαρίου λόγω της εξωτερικής πολιτικής των ΗΠΑ οφείλονται κυρίως στην παρεμβατικότητα των Αμερικανών όσον αφορά τις διεθνείς οικονομικές κυρώσεις που επιβάλλουν σε τρίτες χώρες. Δεδομένου του ότι κάθε συναλλαγή σε δολάρια πρέπει να «περάσει» από το αμερικανικό χρηματοπιστωτικό σύστημα, η απαγόρευση της συνεργασίας αμερικανικών τραπεζών και των θυγατρικών τους με συγκεκριμένες οντότητες τις αποκλείουν από το σύστημα αυτό καθεαυτό. Για παράδειγμα, μία ευρωπαϊκή εταιρεία δε θα μπορέσει να συνεργαστεί με το Ιράν ακόμα και σε ευρωπαϊκό επίπεδο, αφού η τράπεζά της δε μπορεί να παραβεί τις αμερικανικές κυρώσεις. Γι αυτό το λόγο η Κομισιόν έχει επανειλημμένα υποστηρίξει πως οι μονομερείς κυρώσεις εκ μέρους των ΗΠΑ προς τρίτες χώρες απειλούν την οικονομική και νομισματική αυτονομία της Ευρωπαϊκής Ένωσης. Η υπερβολική χρήση των κυρώσεων από τις ΗΠΑ ενδέχεται να μειώσει τις συναλλαγές σε δολάρια. Σύμφωνα με τον πρώην Αμερικανό ΥΠΟΙΚ Jacob Lew «οι ΗΠΑ θα πρέπει να καταλάβουν το ρίσκο που δημιουργούν οι κυρώσεις όσον αφορά την πρωτοκαθεδρία μας στην παγκόσμια οικονομία. Οι κυρώσεις αυτές ενδέχεται να εμποδίσουν την ελεύθερη μετακίνηση τεράστιου ποσοστού χρημάτων παγκοσμίως και να οδηγήσουν τους επενδυτές και τους επιχειρηματίες στην εύρεση εναλλακτικών λύσεων».

Παρόμοιος ενδέχεται να αποδειχθεί και ο φόβος χωρών όσο αφορά τα αποθέματά τους σε δολάρια. Δεδομένων των κυρώσεων κατά της Ρωσίας που «πάγωσαν» την πρόσβαση του Κρεμλίνου στα ξένα αποθεματικά της, πολλές χώρες έχουν -πια- αρχίσει να ανησυχούν πως η εύλογη πρόσβαση και χρήση των αποθεμάτων τους είναι ασφαλής μόνο όσο συμπλέουν με την αμερικανική πολιτική βούληση.

Ανταγωνισμός

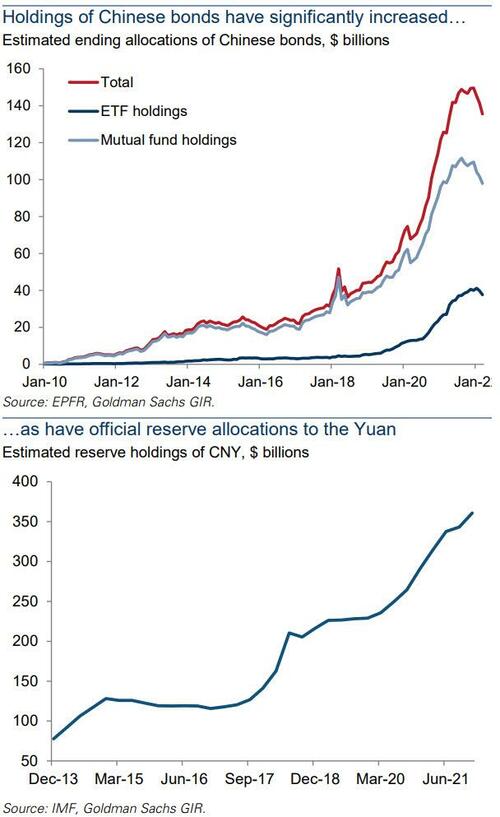

Ο ανταγωνισμός έναντι του δολαρίου έχει αυξηθεί, ιδιαίτερα από την Κίνα, η οποία έχει λάβει στρατηγικά μέτρα για τον εκσυγχρονισμό και το «άνοιγμα» του χρηματοπιστωτικού της συστήματος, προσελκύοντας τεράστια ποσοστά επενδύσεων τα τελευταία χρόνια. Από το 2016 κι έπειτα, οι επενδύσεις των mutual funds και ΕΤFs σε ομόλογα κινεζικού δημοσίου έχουν υπερεξαπλασιαστεί, ενώ οι κατανομές αποθεματικών έχουν υπερτετραπλασιαστεί.

Σύμφωνα με τη Goldman Sachs, τo φαινόμενo αυτό θα συνεχιστεί τα επόμενα έτη, δεδομένου του αυξημένου οικονομικού ρόλου της Κίνας σε παγκόσμιο επίπεδο. Παράλληλα, οι προσπάθειες της κεντρικής τράπεζας της χώρας για τη δημιουργία του πρώτου κρατικού ψηφιακού νομίσματος θα υποστηρίξουν τη χρήση των γουάν (ψηφιακών ή μή) διεθνώς.

Παράλληλα, το ευρώ επίσης ενδέχεται να αποτελέσει θελκτικότερο νόμισμα στο μέλλον. Η Ε.Ε., παρά την ατελή οικονομική ένωση μεταξύ των κρατών-μελών της, ανταποκρίνεται και εξελίσσεται ραγδαία σε περιόδους κρίσης, θέτοντας σταθερότερες βάσεις για το μέλλον του νομίσματος. Το Ταμείο Ανάκαμψης από την πανδημία αντιμετώπισε πολλά από τα διαρθρωτικά προβλήματα της οικονομίας της Ένωσης, ενώ αποτέλεσε ένα σημαντικό βήμα προς την εκπλήρωση του σχεδίου του οικονομικού φεντεραλισμού. Παράλληλα, δημιούργησε νέα, επενδυτικής βαθμίδας κρατικά ομόλογα που αποτέλεσαν θελκτική επενδυτική επιλογή. Ο πόλεμος στην Ουκρανία προκαλεί -μεν- προβλήματα σε ό,τι αφορά την Ε.Ε. και την οικονομική της ανάπτυξη, αλλά μπορεί να αποδειχθεί κάτι το θετικό μακροπρόθεσμα λόγω της αύξησης των επενδύσεων στην Άμυνα και τη βελτίωση της στρατιωτικής δύναμης και επιρροής της Ένωσης.

Κρυπτονομίσματα

Αν και τα κρυπτονομίσματα είναι σχετικά νεοφυή, η τεχνολογία blockchain που βρίσκεται στην «καρδιά» τους ενδέχεται να χρησιμοποιηθεί για ορισμένους τύπους διεκπαιρέωσης διεθνών συναλλαγών, «εκθρονίζοντας» το δολάριο. Η σύγκρουση της Δύσης ενάντια της Ρωσίας, για παράδειγμα, υποδεικνύει το πρόβλημα που τόσο το Bitcoin όσο και άλλα δίκτυα κρυπτονομισμάτων αποσκοπούν στο να λύσουν: την ανάγκη ασφαλών συναλλαγών μεταξύ οντοτήτων που ούτε εμπιστεύονται, ούτε γνωρίζουν η μία την άλλη.

Τέλος κυριαρχίας

Τις τελευταίες ημέρες και εβδομάδες η ισοτιμία του δολαρίου στις διεθνείς αγορές έναντι των λοιπών διεθνών νομισμάτων ενισχύεται παρά την αναμενόμενη νομισματική σύσφιξη εκ μέρους της Fed. Σε μεσοπρόθεσμο ορίζοντα, όμως, σύμφωνα πάντα με τη Goldman Sachs, το δολάριο θεωρείται υπερεκτιμημένο, ενώ η εισροή κεφαλαίων στην Ευρωζώνη, η εκροή κεφαλαίων από τις ΗΠΑ και η προσπάθεια απομάκρυνσης από το greenback λόγω των προαναφερθέντων λόγων θα απειλήσουν την κυριαρχία του αμερικανικού νομίσματος στο διεθνές στερέωμα. «Αν και δε θα υπάρξουν αλλαγές εν μία νυκτί, η διαρθρωτική αλλαγή πλεύσης έχει ήδη ξεκινήσει και δεν αναμένουμε πως θα αλλάξει στο μέλλον», τόνισε ο Pandl.

Διαβάστε ακόμη:

Goldman Sachs: Έρχεται νέα αύξηση 50 μονάδων βάσης από τη Fed τον Ιούλιο

Ζελένσκι: Ξεκίνησε εκστρατεία χρηματοδότησης – Πώς θα ανοικοδομηθεί η Ουκρανία με ένα κλικ