Το κεφάλαιο 3 στις εαρινές προβλέψεις του Διεθνούς Νομισματικού Ταμείου (Wold Economic Outlook, “A rocky Recovery”, Απρίλιος 2023) είναι αφιερωμένο στο «αγκάθι» του δημόσιου χρέους.

Το Ταμείο επισημαίνει ότι το διεθνές δημόσιο χρέος «εκτινάχθηκε σε επίπεδα -ρεκόρ κατά τη διάρκεια της πανδημίας, ξεπερνώντας το παγκόσμιο ΑΕΠ. Τώρα, με το δημόσιο χρέος να παραμένει αυξημένο, η αύξηση των επιτοκίων και το ισχυρό δολάριο αυξάνουν το κόστος των τόκων, επιβαρύνοντας με τη σειρά τους την ανάπτυξη και τροφοδοτώντας τους κινδύνους χρηματοπιστωτικής σταθερότητας».

Για το λόγο αυτό, μία ομάδα οικονομολόγων του ΔΝΤ μελέτησε τα δεδομένα των τελευταίων 20 ετών, αναζητώντας «ποιες πολιτικές λειτουργούν καλύτερα για τη διαρκή μείωση του λόγου του δημόσιου χρέους».

Κατέληξε στα παρακάτω συμπεράσματα:

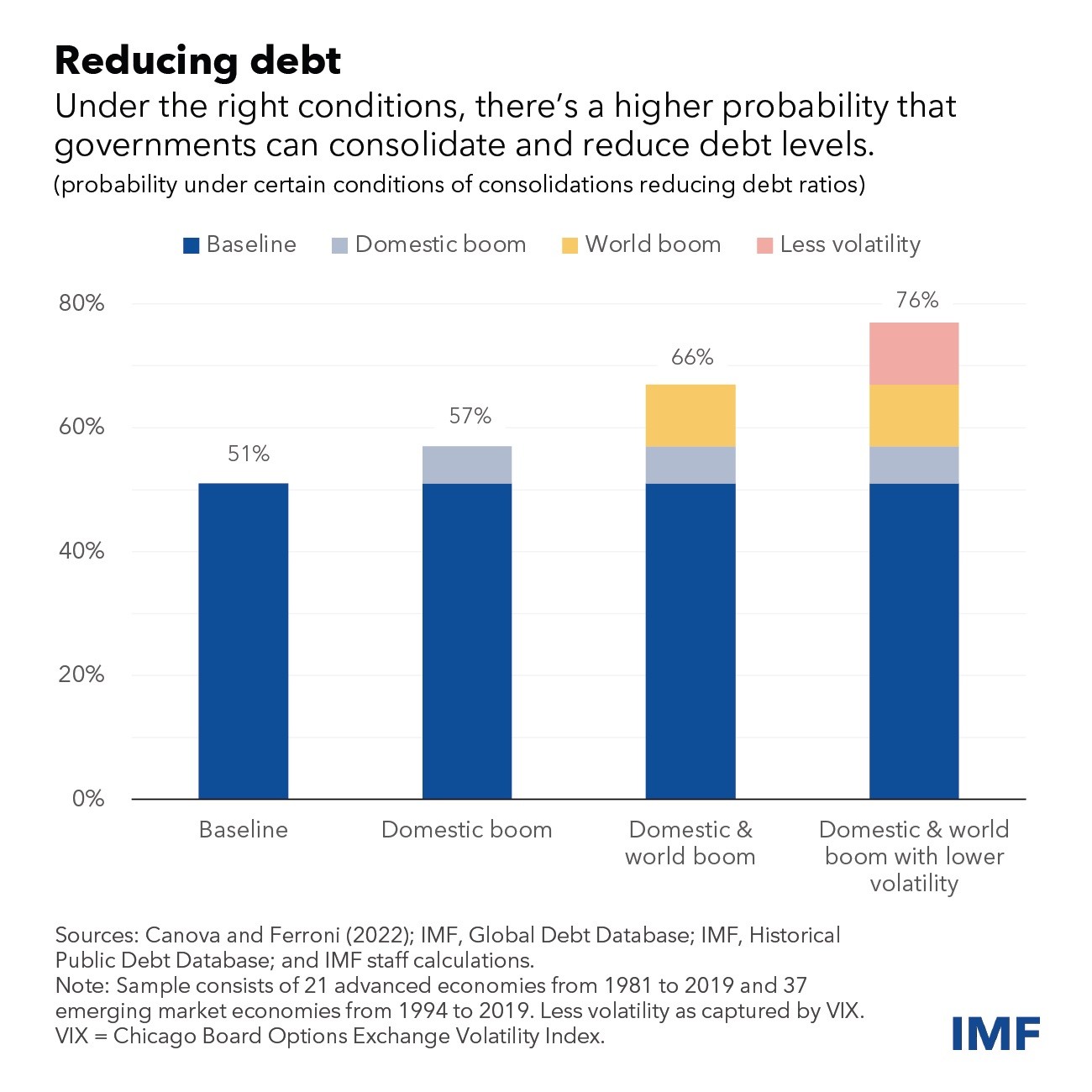

– η μεγάλη σημασία της χρονικής συγκυρίας.

Μια κατάλληλα προσαρμοσμένη δημοσιονομική συρρίκνωση κατά 0,4% του ΑΕΠ – το μέσο μέγεθος στο δείγμα της μελέτης – μειώνει τον λόγο του χρέους κατά 0,7% το πρώτο έτος και έως και 2,1% μετά από πέντε έτη.

Αλλά ο χρόνος της προσαρμογής μπορεί να επηρεάσει την επίδραση που θα έχει. Η πιθανότητα μείωσης του χρέους μέσω της δημοσιονομικής εξυγίανσης βελτιώνεται όταν πραγματοποιείται κατά τη διάρκεια εγχώριας και παγκόσμιας «άνθησης» ή σε περιόδους με χαλαρές χρηματοπιστωτικές συνθήκες και χαμηλή αβεβαιότητα.

– η μεγάλη σημασία του μείγματος/ το παράδειγμα της Ελλάδας.

Στις ανεπτυγμένες οικονομίες, οι περικοπές δαπανών είναι πιθανότερο να μειώσουν τους δείκτες χρέους από ό,τι η αύξηση των εσόδων. Οι πιθανότητες επιτυχίας βελτιώνονται επίσης όταν η δημοσιονομική εξυγίανση ενισχύεται από διαρθρωτικές μεταρρυθμίσεις που ενισχύουν την ανάπτυξη και από ισχυρά θεσμικά πλαίσια.

Αυτό εξηγεί γιατί -στο παρελθόν- η δημοσιονομική εξυγίανση από μόνη της δεν μείωσε τους δείκτες χρέους, σε σχεδόν τις μισές από τις περιπτώσεις όπου εφαρμόστηκε (μεταξύ των οποίων και στην Ελλάδα): δεν υπήρχαν οι κατάλληλες συνθήκες και οι συνοδευτικές πολιτικές.

Όπως σημειώνουν οι οικονομολόγοι του ΔΝΤ «πρώτον, η δημοσιονομική εξυγίανση τείνει να επιβραδύνει την αύξηση του ΑΕΠ. Δεύτερον, οι διακυμάνσεις της συναλλαγματικής ισοτιμίας και οι μεταβιβάσεις σε κρατικές επιχειρήσεις (transfers to state-owned enterprises) ή οι ενδεχόμενες υποχρεώσεις (contingent liabilities) μπορούν να αντισταθμίσουν τις προσπάθειες μείωσης του χρέους. Αυτές οι πράξεις “κάτω από τη γραμμή” μπορούν να αυξήσουν το χρέος, παρά τις βελτιώσεις στο πρωτογενές ισοζύγιο (οι οποίες κανονικά θα οδηγούσαν σε μείωση του χρέους).

Παραδείγματα αποτελούν οι απροσδόκητες μεταφορές που παρείχε η κυβέρνηση σε κρατικές επιχειρήσεις στο Μεξικό (2016) και η εκκαθάριση ληξιπρόθεσμων οφειλών από την κυβέρνηση στην Ελλάδα (2016), οι οποίες καταγράφηκαν ως στοιχεία “κάτω από τη γραμμή” στο δημοσιονομικό ισοζύγιο.»

Στην Ελλάδα, το 2016 ψηφίστηκαν νόμοι για κάλυψη ληξιπρόθεσμων οφειλών ΟΤΑ και ΕΟΠΥΥ. Συνολικά, το 2016 διατέθηκαν από το ελληνικό υπουργείο Οικονομικών προς τους φορείς του δημοσίου επιχορηγήσεις και πιστώσεις 3 δισεκατομμυρίων ευρώ για την αποπληρωμή ληξιπρόθεσμων υποχρεώσεων τους.

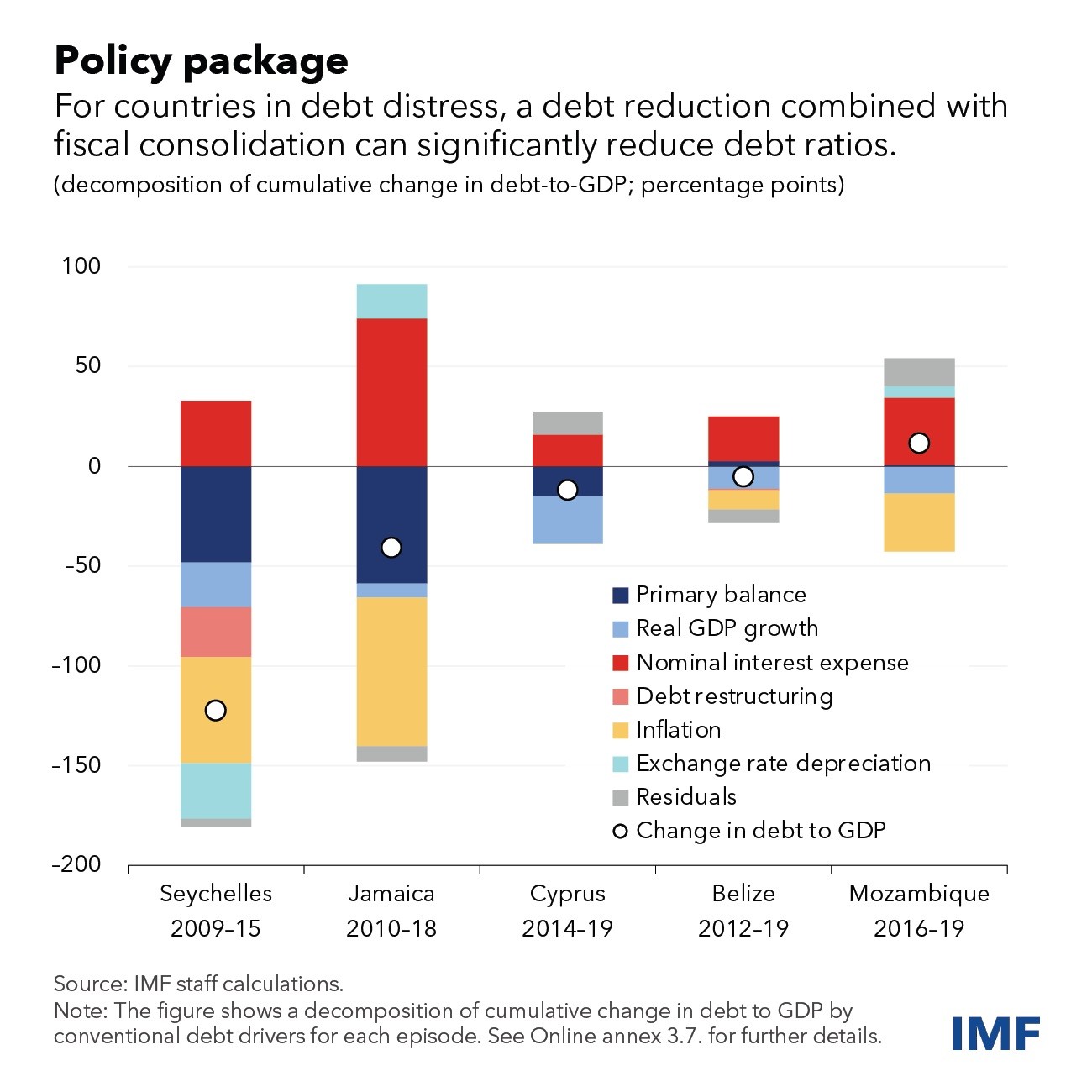

– η σημασία της αναδιάρθρωσης χρέους.

Ενώ η καλά σχεδιασμένη δημοσιονομική εξυγίανση και οι διαρθρωτικές μεταρρυθμίσεις που ευνοούν την ανάπτυξη μπορούν να συμβάλουν στη μείωση των λόγων χρέους, σημειώνει το ΔΝΤ, μπορεί να μην είναι επαρκείς για τις χώρες που αντιμετωπίζουν προβλήματα χρέους ή αυξημένους κινδύνους μετακύλισης. Σε αυτές τις περιπτώσεις, μπορεί να είναι απαραίτητη η αναδιάρθρωση του χρέους.

«Η αναδιάρθρωση χρησιμοποιείται συνήθως ως έσχατη λύση» αναφέρουν οι οικονομολόγοι του ΔΝΤ. «Πρόκειται για μια πολύπλοκη διαδικασία που απαιτεί τη συμφωνία των εγχώριων και ξένων πιστωτών και περιλαμβάνει καταμερισμό των βαρών μεταξύ διαφορετικών μερών (για παράδειγμα, μεταξύ πολιτών και τραπεζών στις περισσότερες εγχώριες αναδιαρθρώσεις). Μπορεί να επιφέρει σημαντικό οικονομικό κόστος και υπάρχουν κίνδυνοι φήμης και προκλήσεις συντονισμού. Όταν όμως συνδυάζεται με δημοσιονομική εξυγίανση, μπορεί να μειώσει σημαντικά τους δείκτες χρέους – κατά μέσο όρο, έως και 8% ή και περισσότερο»

Η έκθεση αναφέρει το παράδειγμα στις Σεϋχέλλες, όπου το κράτος είχε δείκτη χρέους άνω του 180% το 2008, όταν χτύπησε η παγκόσμια χρηματοπιστωτική κρίση. Μετά από αναδιαρθρώσεις του χρέους τόσο με επίσημους πιστωτές της Λέσχης του Παρισιού όσο και με ιδιώτες εξωτερικούς πιστωτές, ο λόγος αυτός μειώθηκε στο 84% το 2010.

Διαβάστε ακόμη:

«Καμπανάκια» για νέα κόκκινα δάνεια – Ποια χαρτοφυλάκια βρίσκονται στην «ουρά» για πώληση