Εκατοντάδες χρηματοπιστωτικές επιχειρήσεις πασχίζουν να συμμορφωθούν με ένα νέο βρετανικό πλαίσιο που έχει σχεδιαστεί για να περιορίσει τις απάτες με ηλεκτρονικές πληρωμές πριν από την προθεσμία της 7ης Οκτωβρίου.

Οι νέοι κανόνες της Ρυθμιστικής Αρχής Συστημάτων Πληρωμών (PSR) απαιτούν από όλες τις βρετανικές τράπεζες, τις fintechs και τις εταιρείες πληρωμών να επιστρέφουν τα χρήματα στα θύματα απάτης εντός πέντε ημερών.

Παρ’ όλα αυτά, πολλές εταιρείες δεν έχουν προετοιμάσει ένα βασικό σύστημα που συμμορφώνεται με το πλαίσιο διακανονισμού, δήλωσαν πηγές του Bloomberg.

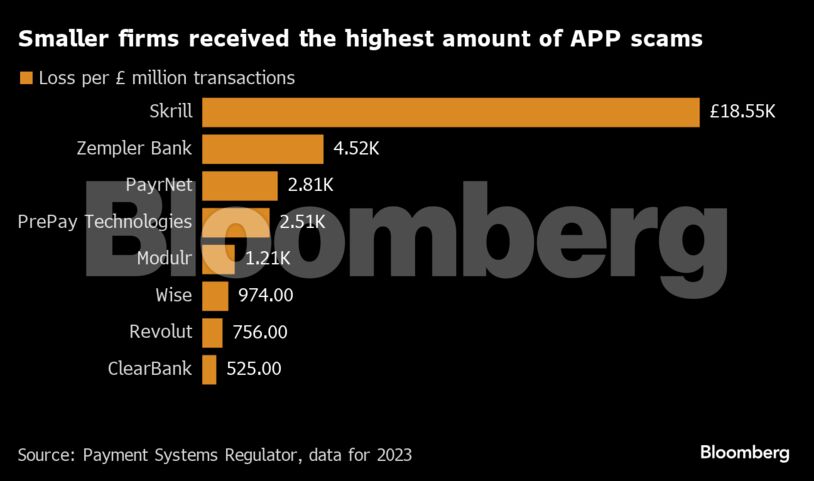

Ορισμένα στελέχη του κλάδου υποστηρίζουν ότι δεν τους δόθηκε επαρκής χρόνος για να προσαρμοστούν, με πολλούς να είναι απογοητευμένοι από τη διαδικασία και να δυσφορούν με τις τελικές αποφάσεις, συμπεριλαμβανομένου ενός υψηλού ανώτατου ορίου για τις επιστροφές. Η «όλη διαδικασία ήταν σκληρή και ακαθόριστη», σύμφωνα με τον Τσαρλς ΜακΜάνους, διευθύνοντα σύμβουλο της ClearBank.

Η ρυθμιστική αρχή διαφωνεί. «Έχουμε μελετήσει εκτενώς τα μέτρα αυτά για πάνω από δύο χρόνια και συνεχίζουμε να συνεργαζόμαστε στενά με τον κλάδο για να διασφαλίσουμε την έγκαιρη και αποτελεσματική εφαρμογή», δήλωσε η Κέιτ Φιτζέραλντ.

Η ευθύνη που νωρίτερα βάρυνε αποκλειστικά τον αποστολέα θα μοιράζεται πλέον εξίσου μεταξύ των ιδρυμάτων που αποστέλλουν και των ιδρυμάτων που λαμβάνουν την ψευδή πληρωμή, με το ανώτατο όριο επιστροφής να ορίζεται σε 415.000 λίρες Αγγλίας (540.330 δολάρια). Προκειμένου να απορριφθεί ένα ζήτημα, η τράπεζα ή η εταιρεία πληρωμών θα πρέπει να αποδείξει σημαντική αμέλεια εκ μέρους του πελάτη.

Σχεδόν όλοι αναγνωρίζουν ότι κάτι πρέπει να γίνει για την έξαρση των λεγόμενων απατών μέσω εξουσιοδοτημένων πληρωμών (APP), στις οποίες οι εγκληματίες εξαπατούν τους καταναλωτές και αποστέλλουν τα χρήματα σε λογαριασμό εκτός του ελέγχου τους.

Μόνο στο Ηνωμένο Βασίλειο, εκατομμύρια καταναλωτές έχουν πέσει θύματα απατεώνων που χρησιμοποιούν αυτές τις τακτικές, με τις απώλειες να φτάνουν τα 460 εκατομμύρια λίρες πέρυσι.

Το φετινό καλοκαίρι αποδείχθηκε ιδιαίτερα δύσκολο, με τους δανειστές να εκδίδουν επανειλημμένες προειδοποιήσεις προς τους πελάτες ότι οι απατεώνες έχουν βρει περισσότερους τρόπους με τους οποίους μπορούν να τους εκμεταλλευτούν.

Τρανό παράδειγμα οι πρόσφατες συναυλίες της Τέιλορ Σουίφτ στο στάδιο Wembley του Λονδίνου. Η Lloyds Banking Group Plc ανακοίνωσε ότι περισσότεροι από 600 πελάτες της ανέφεραν ότι εξαπατήθηκαν από απατεώνες που υπόσχονταν ότι είχαν εισιτήρια για τις συναυλίες, με κάθε καταναλωτή να χάνει περίπου 332 λίρες.

Αυτό, όμως, στο οποίο δεν συμφωνεί κανείς είναι το πώς θα διορθωθεί το πρόβλημα.

«Θέλουμε να αποζημιωθούν τα θύματα του εγκλήματος», δήλωσε ο Μπεν Ντόναλντσον, διευθύνων σύμβουλος για το οικονομικό έγκλημα της UK Finance. «Το πρόβλημα με το σύστημα είναι ότι το να δοθεί προτεραιότητα στην επιστροφή χρημάτων έναντι της πρόληψης του εγκλήματος μπορεί στην πραγματικότητα να επιδεινώσει το πρόβλημα. Είμαι της άποψης ότι θα υπάρξει αύξηση της απάτης», προσέθεσε.

Ενώ οι ευρωπαϊκές ρυθμιστικές αρχές αναζητούν κοινό έδαφος με τις τράπεζες όσον αφορά την αποζημίωση των θυμάτων, ενώ αντιμετωπίζουν διαρθρωτικά ζητήματα όπως ο ρόλος των Big Tech και ο τρόπος ορισμού της αμέλειας του πελάτη, αυτή είναι η πρώτη φορά που επιχειρείται η εφαρμογή ενός πλαισίου.

H PSR αναφέρει ότι η προσέγγισή της δίνει κίνητρα στους δανειστές και άλλες εταιρείες πληρωμών για την αποτροπή τέτοιων εγκλημάτων, διασφαλίζοντας παράλληλα την προστασία των θυμάτων με συνεπή τρόπο.

Ορισμένοι από τους επικριτές ήταν οι εταιρείες που συνήθως λαμβάνουν περισσότερες πληρωμές που θεωρούνται δόλιες. Αυτό οφείλεται στο γεγονός ότι σύμφωνα με το προηγούμενο σύστημα, οι επιχειρήσεις που λάμβαναν τις πληρωμές δεν ήταν υποχρεωμένες να καταβάλουν καμία επιστροφή.

Ορισμένοι υποστηρίζουν, παράλληλα, ότι το προτεινόμενο ποσό επιστροφής θα περιορίσει την καινοτομία και θα προκαλέσει προβλήματα στις νεοφυείς επιχειρήσεις. Τα στελέχη του χρηματοπιστωτικού τομέα προειδοποιούν επίσης για ακούσιες συνέπειες, λέγοντας ότι οι καταναλωτές είναι πιο πιθανό να ενεργήσουν απερίσκεπτα γνωρίζοντας ότι τυχόν απώλειες θα καλυφθούν, οδηγώντας σε περισσότερες απάτες.

Οι προσπάθειες να παταχθούν αυτές οι απάτες είναι σαν ένα γαϊτανάκι, σύμφωνα με το στέλεχος της Visa Inc., Νάταλι Κέλι. Εννέα στους 10 χρήστες του διαδικτύου έχουν βρεθεί αντιμέτωποι με ηλεκτρονικές απάτες, όπως αναφέρει η βρετανική κυβέρνηση.

Ακόμη και ορισμένοι από τους κολοσσούς της Wall Street έχουν τεθεί υπό το μικροσκόπιο των αρχών. Για παράδειγμα, το Γραφείο Οικονομικής Προστασίας Καταναλωτών των ΗΠΑ διερευνά τον τρόπο με τον οποίο η JPMorgan Chase & Co., η Bank of America Corp. και η Wells Fargo & Co. διαχειρίζονται και προστατεύουν τα θύματα που χρησιμοποιούν το δίκτυο πληρωμών Zelle.

Σε όλες τις έξι κορυφαίες αγορές όσον αφορά τις ηλεκτρονικές πληρωμές, όπως αυτές των ΗΠΑ, του Ηνωμένου Βασιλείου, της Ινδίας, της Βραζιλίας, της Αυστραλίας και των Ηνωμένων Αραβικών Εμιράτων, οι απώλειες από τις απάτες μέσω APP πρόκειται να φθάσουν σχεδόν τα 8 δισεκατομμύρια δολάρια έως το 2028, αντιπροσωπεύοντας έναν σύνθετο ετήσιο ρυθμό αύξησης 12% μεταξύ του 2023 και του 2028, σύμφωνα με κοινή έκθεση της ACI Worldwide Inc. και της GlobalData.

Ωστόσο, οι αντιδράσεις κατά της πρωτοβουλίας της PSR παραμένουν έντονες στη Βρετανία. Η έντονη άσκηση πίεσης από τον κλάδο, ιδίως κατά του θεωρούμενου ηθικού κινδύνου και του προτεινόμενου ορίου επιστροφής χρημάτων, συγκέντρωσε αρκετή υποστήριξη από την προηγούμενη κυβέρνηση του Ρίσι Σούνακ, οδηγώντας στην παραίτηση του πρώην επικεφαλής της PSR, Κρις Χένσλεϊ, στις αρχές Ιουνίου.

Ακριβώς όπως και τα μεγαλύτερα χρηματοπιστωτικά ιδρύματα, εταιρείες όπως η ClearBank και η Revolut Ltd., συγκαταλέγονται μεταξύ εκείνων που ασκούν πιέσεις για αύξηση του μέρους ευθύνης των Big Tech.

Οι εταιρείες υποστηρίζουν ότι οι περισσότερες απάτες προέρχονται από τις πλατφόρμες των μέσων κοινωνικής δικτύωσης. Η διευθύνουσα σύμβουλος της Revolut στο Ηνωμένο Βασίλειο, Φρανσέσκα Καρλέσι, δήλωσε ότι η εταιρεία της προετοιμάζεται για το νέο καθεστώς «αλλά θέλουμε επίσης να διασφαλίσουμε ότι όλο και λιγότεροι άνθρωποι στο Ηνωμένο Βασίλειο επηρεάζονται από απάτες που προέρχονται από αυτές τις πλατφόρμες».

Ο Τόνι Κράντοκ, γενικός διευθυντής της Ένωσης Πληρωμών, έχει ασκήσει πιέσεις για την καθυστέρηση της εφαρμογής των νέων κανόνων. Τόνισε ότι δεν έχει υπάρξει καμία αξιολόγηση του πραγματικού κόστους και επεσήμανε την έλλειψη σαφήνειας σχετικά με τον τρόπο με τον οποίο προσδιορίζεται η «βαριά αμέλεια» – μια βασική ανησυχία που πολλοί υποστηρίζουν ότι θα μπορούσε να υπονομεύσει την αποτελεσματικότητα οποιουδήποτε ρυθμιστικού πλαισίου, καθώς οι εταιρείες πληρωμών το χρησιμοποιούν συνήθως ως λόγο για την απόρριψη των αιτημάτων επιστροφής χρημάτων.

Ορισμένοι ειδικοί επεσήμαναν και τις πρακτικές δυσκολίες όσον αφορά το σχέδιο του Ηνωμένου Βασιλείου.

Ο κλάδος των πληρωμών αναφέρει ότι η Pay.UK – ο οργανισμός που δημιουργεί την υποδομή επικοινωνίας μεταξύ των τραπεζών για τον διακανονισμό των επιστροφών – δεν θα έχει προλάβει να εντάξει όλες τις περίπου 1.500 τράπεζες και επιχειρήσεις μέχρι την προθεσμία της 7ης Οκτωβρίου, πράγμα που σημαίνει ότι ορισμένοι διακανονισμοί μπορεί να μην γίνουν αυτόματα. Εν τω μεταξύ, το παλιό και το νέο σύστημα θα λειτουργούν παράλληλα.

Μέχρι τα μέσα Αυγούστου, είχε γίνει μία επίδειξη, αλλά καμία δοκιμαστική λειτουργία, σύμφωνα με τις πληροφορίες του Bloomberg. Ως αποτέλεσμα, το UK Finance και άλλοι φορείς εργάζονται για τη δημιουργία ενός εφεδρικού συστήματος τους τελευταίους οκτώ μήνες, έτσι ώστε να διασφαλίσουν ότι οι επιχειρήσεις μπορούν να συμμορφωθούν.

Εκπρόσωπος της Pay.UK δήλωσε ότι το σύστημά της είναι έτοιμο και «θα προσφέρει πλήρη λειτουργικότητα για τους παρόχους υπηρεσιών πληρωμών εντός του πεδίου εφαρμογής που χρειάζονται μέχρι την προθεσμία του Οκτωβρίου».

Ο οργανισμός επικεντρώνεται επί του παρόντος στο να εντάξει στο σύστημα τις εκατοντάδες επιχειρήσεις με ιστορικό απάτης.

Η PSR δήλωσε ότι προσπαθεί να κατανοήσει το πώς οι επιχειρήσεις συμμορφώνονται με τα νέα μέτρα και αναμένει τις απαντήσεις τους σε ένα πρόσφατο ερωτηματολόγιο.

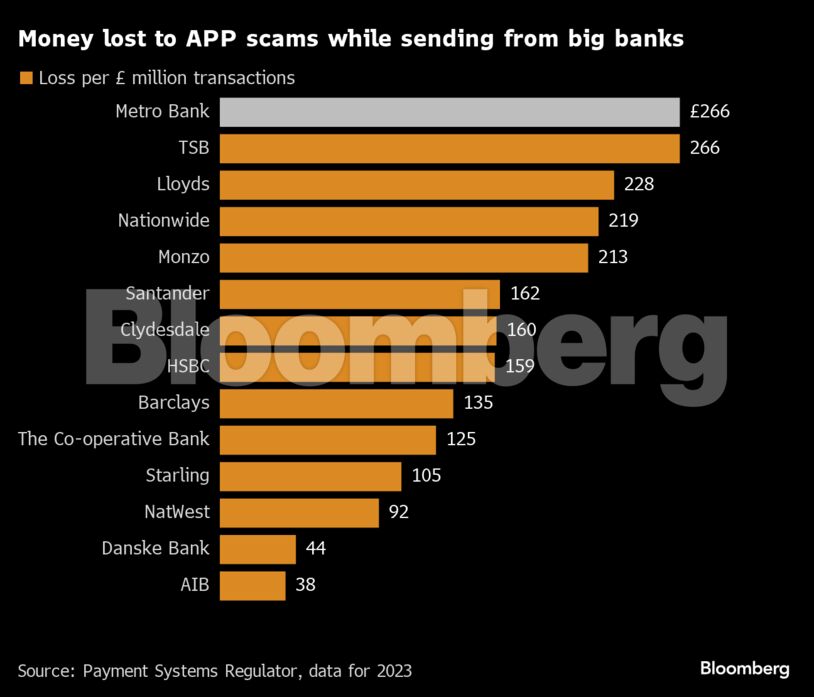

Οι τράπεζες παρείχαν ελάχιστη προστασία μέχρι πριν από περίπου πέντε χρόνια για τους πελάτες που ήταν ή κινδύνευαν να γίνουν θύματα απάτης. Από το 2019, οι 10 μεγαλύτερες τράπεζες του Ηνωμένου Βασιλείου και οι θυγατρικές τους – συμπεριλαμβανομένων των Barclays Plc, Lloyds, HSBC Holdings Plc και NatWest Group Plc – έχουν υπογράψει εθελοντικά τον κώδικα «Contingent Reimbursement Model» (CRM) στο πλαίσιο του Συμβουλίου Προτύπων Δανεισμού. Ακόμη και ορισμένες μικρότερες επιχειρήσεις, αν και δεν συμμετέχουν στον κώδικα, έχουν επιστρέψει χρήματα εθελοντικά.

Από την έναρξη της εφαρμογής του κώδικα, το ποσοστό επιστροφής έχει υπερτριπλασιαστεί, γεγονός που αποτέλεσε «μεγάλη αλλαγή», σύμφωνα με την επικεφαλής του προγράμματος, Έμμα Λόβελ.

«Οι επιχειρήσεις που τηρούν τον κώδικα έχουν λάβει μέτρα για τη βελτίωση των συστημάτων τους για την πρόληψη της απάτης, γεγονός που ωθεί τους απατεώνες να στοχεύσουν εκείνες που δεν το κάνουν», προσέθεσε.

Το 2023 επιστράφηκε το 67% των χρημάτων που χάθηκαν από απάτες, αν και τα ποσοστά διέφεραν σημαντικά μεταξύ των τραπεζών, με ορισμένες να συμφωνούν να επιστρέψουν χρήματα σε σχεδόν το 90% των θυμάτων ενώ άλλες επέστρεψαν χρήματα σε λιγότερο από το 10% των θυμάτων. Η TSB Bank Plc ήταν πιο πιθανό να επιστρέψει χρήματα στα θύματα απάτης, ενώ η ιρλανδική AIB Group Plc πλήρωσε τα λιγότερα.

Ωστόσο, ο κώδικας δεν είχε μεγάλη επιτυχία στον περιορισμό των περιπτώσεων απάτης APP, οι οποίες σύμφωνα με το UK Finance αυξήθηκαν κατά 12% πέρυσι.

Η LexisNexis Risk Solutions διαπίστωσε ότι ο τομέας των χρηματοπιστωτικών υπηρεσιών της χώρας δαπανούσε περίπου 515.000 λίρες την ημέρα για την καταπολέμηση της απάτης και προειδοποίησε ότι «δεν είμαστε πιο αποτελεσματικοί τώρα από ό,τι ήμασταν».

Μόλις τεθεί σε εφαρμογή το νέο υποχρεωτικό πλαίσιο της ρυθμιστικής αρχής, το εθελοντικό πλαίσιο CRM δεν θα είναι πλέον αποτελεσματικό.

Μετά από πάνω από μια δεκαετία προετοιμασίας, η PSR τέθηκε σε πλήρη λειτουργία το 2015, ρυθμίζοντας συστήματα πληρωμών όπως αυτών των Bacs, Visa και Mastercard.

Απέκτησε μεγαλύτερη προβολή μετά την εντατικοποίηση των ελέγχων της κυβέρνησης για τα οικονομικά εγκλήματα η οποία ακολούθησε την εισβολή της Ρωσίας στην Ουκρανία στις αρχές του 2022, ενώ η εποπτική αρχή ανέλαβε την αντιμετώπιση της απάτης στο οικοσύστημα των APP.

«Η επιτυχία του νέου συστήματος είναι το κλειδί για την αποκατάσταση της εμπιστοσύνης των θυμάτων στα χρηματοπιστωτικά ιδρύματα και όλοι πρέπει να βελτιώσουν τον τρόπο λειτουργίας τους», δήλωσε η Λόβελ.

Παρά ταύτα, παραμένουν ακόμη ερωτήματα σχετικά με τις εκατοντάδες μικρότερες επιχειρήσεις που δεν είναι έτοιμες, όπως ανάφερε χαρακτηριστκά η επικεφαλής της υπηρεσίας συμμόρφωσης της IFX Payments, Σάρα Κας, προσθέτοντας πως «οι απατεώνες θα έχουν προλάβει να προσαρμοστούν μέχρι την διορία της 7ης Οκτωβρίου, αλλά η υπόλοιπη βιομηχανία δε θα το έχει καταφέρει».

Διαβάστε ακόμη:

Πάουελ στο Τζάκσον Χολ: Έφτασε η ώρα για τη μείωση των επιτοκίων

Eurostat: Πόσους πυροσβέστες έχει η Ελλάδα – Οι δαπάνες για πυροπροστασία (γραφήματα)

Δισεκατομμυριούχος κατηγορείται ότι κλέβει άμμο από γνωστή παραλία (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.