Μετά από ένα εξαιρετικά δύσκολο α’ εξάμηνο, η ευρωπαϊκή αγορά ομολόγων βρίσκεται, σύμφωνα με τους επενδυτές, σε σημείο καμπής. Ελάχιστοι εξ αυτών, όμως, θέλουν να επιστρέψουν αυτή τη στιγμή.

Οι ανησυχίες όσον αφορά τον πληθωρισμό και την ανάπτυξη της Ευρωζώνης δυσκολεύουν τις αναλύσεις. Αν και η Invesco τονίζει πως τώρα είναι μια καλή στιγμή για επιστροφή στην αγορά ομολόγων, η Carmignac υπογραμμίζει πως είναι υπερβολικά νωρίς. Η AllianceBernstein από την πλευρά της δεν είναι σίγουρη για το πως θα πρέπει να κινηθεί, ακόμα και τη στιγμή που οι αποδόσεις των ομολόγων βρίσκονται σε καλό σχετικά σημείο μετά από μία πολυετή περίοδο νηνεμίας.

«Οι αποδόσεις βρίσκονται σε καλό σημείο», ανέφερε ο Vivek Bommi, στέλεχος της AllianceBernstein η οποία διαχειρίζεται περιουσιακά στοιχεία αξίας $735 δισ. Η εταιρεία, παρ’ όλα αυτά, αναμένει περαιτέρω πληθωριστικά στοιχεία για να αποφασίσει για τις επόμενες κινήσεις της.

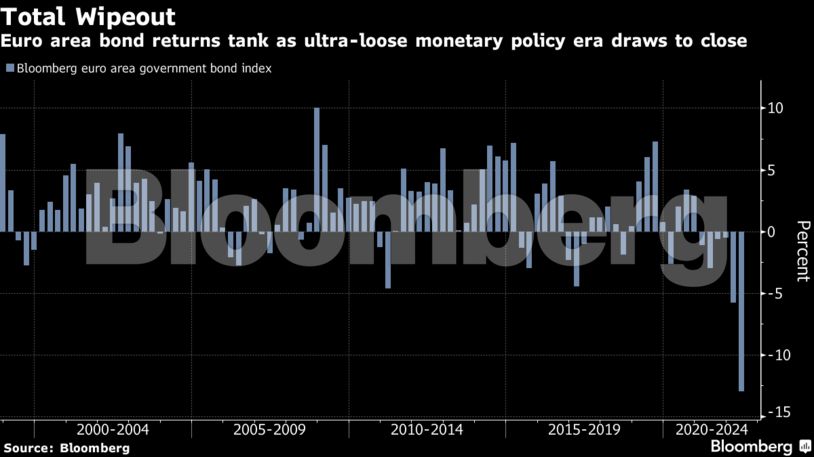

Η ανησυχία των επενδυτών είναι λογική, δεδομένου του καταστροφικού α’ εξαμήνου το οποίο οδήγησε σε απώλειες της τάξης του 13% στον σχετικό δείκτη του Bloomberg, αγγίζοντας ιστορικό χαμηλό. Σημειωτέον πως οι απώλειες του συγκεκριμένου δείκτη έφτασαν τα 870 δισ ευρώ.

Το τί μέλλει γενέσθαι είναι ακόμα δυσκολότερο να προβλεφθεί, δεδομένου του ότι η ΕΚΤ δεν έχει ακόμα αυξήσει τα επιτόκιά της σε αντίθεση με πολλές άλλες κεντρικές τράπεζες. Η απουσία ξεκάθαρης στρατηγικής θα συνεχίσει να επηρεάζει αρνητικά την ευρωπαϊκή αγορά ομολόγων, της οποίας η μεταβλητότητα έχει φτάσει στο υψηλότερο σημείο από την οικονομική κρίση του 2008.

Σύμφωνα με τον Steve Ryder, στέλεχος της Aviva Investors «η αγορά θα δυσκολευτεί να βρει σημείο ισορροπίας μέχρι να αυξηθούν τα επιτόκια από την ΕΚΤ και να ξεκαθαριστεί το μακροοικονομικό πεδίο».

Αρκετοί επενδυτές όπως ο fund manager της Carmignac, Guillaume Rigeade, προβλέπουν πως οι αποδόσεις των ομολόγων θα συνεχίσουν να αυξάνονται, αλλά όχι με τον ίδιο ρυθμό. Ο Rigeade προβλέπει αύξηση του πληθωρισμού το φθινόπωρο, μετά από τα προσφάτως δημοσιευμένα πληθωριστικά δεδομένα της Γαλλίας και της Ισπανίας.

Το sell-off, όμως, φαίνεται πως έχει αρχίσει να επιβραδύνεται, δεδομένης της αναμενόμενης επιβράδυνσης της οικονομίας. Οι αποδόσεις των 10ετών γερμανικών ομολόγων δημοσίου έχουν μειωθεί υπό το 1,4% μετά από το 1,9% του Ιουνίου. Οι αποδόσεις των αντίστοιχων ιταλικών έχουν επίσης καταγράψει μείωση μετά από το πρόσφατο ράλι τους άνω του 4%, λόγω της ανακοίνωσης της ΕΚΤ για θέσπιση νέου εργαλείου για τη μείωση του πανικού στην ευρωπαϊκή αγορά ομολόγων.

Περαιτέρω λεπτομέρειες όσον αφορά το εργαλείο αναμένονται την 21η Ιουλίου όπου η ΕΚΤ αναμένεται να αυξήσει τα επιτόκια στο -0,25% για πρώτη φορά μετά από μία 11ετία. Υπάρχουν φόβοι, όμως, πως το εργαλείο δε θα είναι αρκετό για τον περιορισμό του spread μεταξύ των γερμανικών και ιταλικών ομολόγων.

«Δεν είμαστε σίγουροι πως τα πλάνα για την υιοθεσία ενός νέου εργαλείου θα καταφέρουν να περιορίσουν την επέκταση των spreads, δεδομένων των γενικότερων μακροοικονομικών στοιχείων», ανέφεραν πρόσφατα οι αναλυτές της Societe Generale, οι οποίοι αναμένουν πως oι αποδόσεις των ιταλικών ομολόγων θα βρεθούν 300 μ.β. άνω των αντίστοιχων γερμανικών μέχρι το τέλος του έτους, από τις τρέχουσες 190 μ.β.

Τα κόστη δανεισμού των βασικότερων οικονομιών της Ευρωζώνης θα δεχθούν περαιτέρω πίεση. Σύμφωνα με την Morgan Stanley, σε περίπτωση ενός σεναρίου bear market όπου η τιμή του Brent θα αυξηθεί στα $150/βαρέλι, η απόδοση των 10ετών γερμανικών ομολόγων θα αγγίξει το 2,75% μέχρι το τέλος του έτους, πολύ υψηλότερα από το βασικό σενάριο του 2%.

Η ανασφάλεια όσον αφορά τον πληθωρισμό και τις κινήσεις της ΕΚΤ τους επόμενους μήνες θα αποτελέσει τον κύριο καταλύτη των αποφάσεων των επενδυτών. Ο Ryder, από την πλευρά του, αν και δε θέλει να ποντάρει -ακόμα- στην αγορά ομολόγων, τόνισε πως «μετά από το δύσκολο α’ εξάμηνο, πιστεύουμε πως τα χειρότερα πέρασαν».

Διαβάστε επίσης:

Έρχεται ένεση ρευστότητας 2+3 δισ. ευρώ από το Ταμείο Ανάκαμψης

Μάικλ Ο’ Λίρι (Ryanair): «Πολύ φθηνά τα αεροπορικά εισιτήρια» – Έρχονται αυξήσεις

ΕΚΤ: Αντίστροφη μέτρηση για την πρώτη αύξηση επιτοκίων από το 2011

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.