Δεν είναι ποτέ ευπρόσδεκτη, αλλά μήπως ήδη έχει καθυστερήσει;

Η απότομη πτώση των μετοχών που ξεκίνησε την περασμένη εβδομάδα και επιταχύνθηκε την τρέχουσα, δεν είχε μόνο μια αιτία – σε αντίθεση με την τελευταία φορά που οι αμερικανικές μετοχές υποχώρησαν τόσο πολύ, η οποία προήλθε από την απώλεια της κυριαρχίας του επιπέδου ΑΑΑ στην παγκόσμια αξιολόγηση της S&P το 2011.

“Οι άνθρωποι ξυπνούν σοκαρισμένοι – ο Ιανουάριος ήταν ένας πολύ καλός μήνας και ξαφνικά κάτι μας κτύπησε το Φεβρουάριο και όλα αναποδογυρίζουν”, δήλωσε ο Kerry Craig, στρατηγικός αναλυτής της παγκόσμιας αγοράς στη JPMorgan Asset Management της Μελβούρνης, ο οποίος διαχειρίζεται περίπου 2 τρισεκατομμύρια δολάρια. “Είχα ένα κύμα ηλεκτρονικών μηνυμάτων από πελάτες” που αναρωτιούνται “τι στην ευχή έχει συμβεί”, είπε τηλεφωνικά.

Όπως και με τα αεροπορικά δυστυχήματα, έτσι και σε αυτή την περίπτωση οι εμπειρογνώμονες επικαλούνται μια συρροή παραγόντων, που ξεκινούν από τις ανησυχίες για την πορεία των αυξήσεων επιτοκίων της Ομοσπονδιακής Τράπεζας κι εκτείνονται ως τον γρήγορο περιορισμό των συναλλαγών, με κύρια αιτία τη συνεχιζόμενη αναταραχή στις αγορές.

Ακολουθεί μια επιλογή αυτών των παραγόντων:

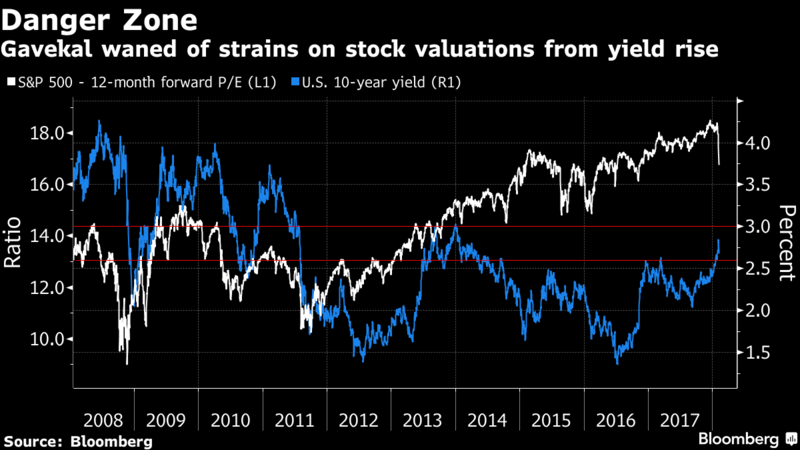

Διογκωμένες αποδόσεις στα ομόλογα

Τα μακροχρόνια αμερικανικά κρατικά ομόλογα αντιστάθηκαν πεισματικά στην πίεση για μεγάλη υποχώρηση, αφ’ ότου η Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED) εγκαινίασε την περιοριστική νομισματική πολιτική το 2015. Το αφήγημα ήταν ότι με μια οικονομία με ανάπτυξη και χωρίς πληθωρισμό, το μακροπρόθεσμο κόστος δανεισμού θα μπορούσε να παραμείνει χαμηλό. Και αυτό ήταν που εκτίναξε τις μετοχές προς τα πάνω. Στη συνέχεια, οι αποδόσεις των ομολόγων άρχισαν να εμφανίζονται υψηλότερα τον περασμένο μήνα. Μερικοί προειδοποίησαν ότι εάν οι αποδόσεις των 10ετών ξεπεράσουν το 2,6%, αυτό θα σήμαινε πρόβλημα για τις μετοχές. Είχαν δίκιο.

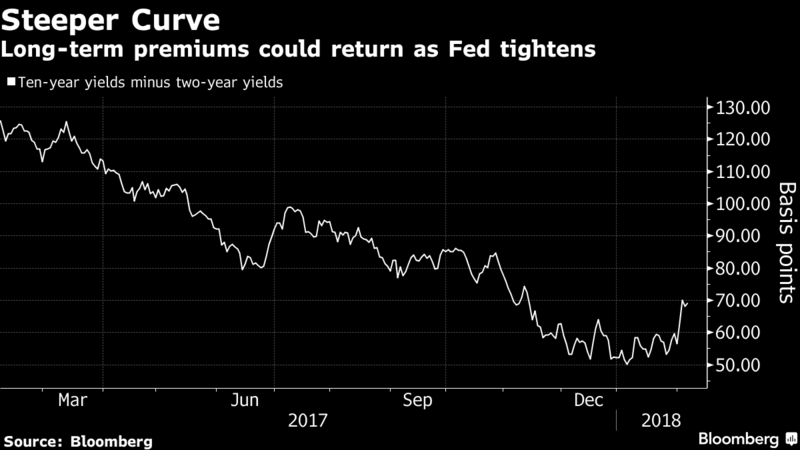

Ο παράγων FED

Πίσω από την αύξηση των αποδόσεων στα ομόλογα είναι μια αυξανόμενη συζήτηση σχετικά με τις προοπτικές για την πολιτική της Fed. Για μια μεγάλη περίοδο του τρέχοντος κύκλου περιοριστικής νομισματικής πολιτικής, οι επενδυτές αισθάνθηκαν άνετα με την ιδέα ότι η κεντρική τράπεζα των ΗΠΑ θα σταματούσε να αυξάνει το βασικό της επιτόκιο, διατηρώντας το σε πολύ χαμηλότερο επίπεδο από ό, τι στο παρελθόν – επειδή οι βραδύτεροι ρυθμοί αύξησης θα κρατούσαν χαμηλά τον πληθωρισμό.

Στη συνέχεια, μειώθηκαν οι φόροι κατά 1,5 τρισεκατομμύρια δολάρια ακριβώς όπως η οικονομία επεκτάθηκε κατά μέσο όρο 3%, μέσα στα τρία τελευταία τρίμηνα του 2017. Η έκθεση της αμερικανικής απασχόλησης που δημοσιεύθηκε την Παρασκευή, ανέφερε ότι τα κέρδη αυξάνονται – οδηγώντας ενδεχομένως τον πληθωρισμό σε άνοδο. Αυτό, σε συνδυασμό με την αλλαγή της φρουράς στην ηγεσία της Fed, έθεσε το όλο ζήτημα του κατά πόσον οι διαμορφωτές πολιτικής θα σταματούσαν περίπου στο 3%.

Τεχνικοί Δείκτες

Η ανοδική αρχή του έτους για τις μετοχές των ΗΠΑ ήταν ο δείκτης που προειδοποίησε ότι τα αξιόγραφα αγοράστηκαν βραχυπρόθεσμα, ανέφεραν στρατηγικοί αναλυτές της Citigroup Inc. στις 25 Ιανουαρίου. Ο εβδομαδιαίος δείκτης σχετικής αντοχής για τον S&P 500 είχε αυξηθεί στο υψηλότερο σημείο του, ενώ οι αναλυτές σημείωσαν ότι το σπάσιμο του σημείου στήριξης του τρέχοντος κύκλου θα σήμαινε μια διόρθωση της αγοράς σε ποσοστό άνω του 20%.

Για την Bank of America Merrill Lynch, επρόκειτο για υπερβολικά μεγάλα ποσά χρήματος που έπεσαν στην αγορά πολύ γρήγορα. Ένα σήμα -παρά τον ενθουσιασμό- δόθηκε στις 30 Ιανουαρίου, όταν ο δείκτης “Bull&Bear” σημείωσε άνοδο προς την κόκκινη ζώνη, χάρις -εν μέρει- και στην καταγραφή εισροών κεφαλαίων.

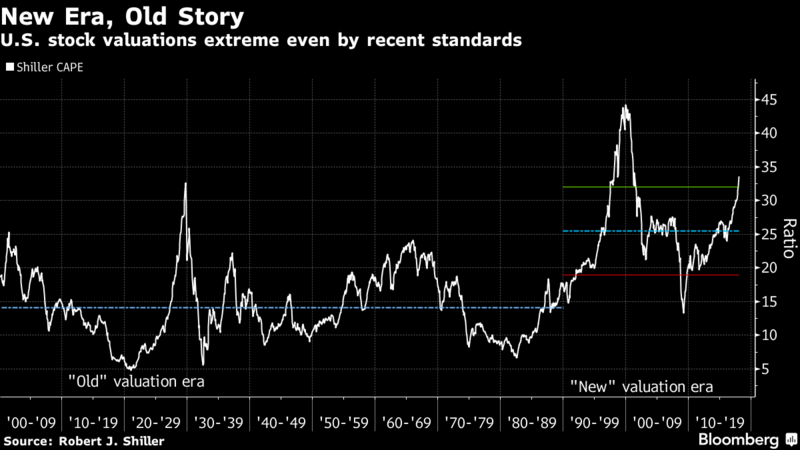

Υπερβολικές αποτιμήσεις

Οι αποτιμήσεις των αμερικανικών μετοχών έφτασαν σε ακραία υψηλά επίπεδα, ακόμη και με δεδομένες τις υψηλές προδιαγραφές των τελευταίων τριών δεκαετιών. Ο δείκτης Shiller P/E Ratio, ένα μέτρο που βασίζεται στη σύγκριση των τιμών με τα κυκλικά προσαρμοσμένα κέρδη,αυξήθηκε δυο φορές πάνω από τον μέσο όρο αύξησης του περασμένου αιώνα. Αυτό συνέβη στο παρελθόν, μόνο όταν δημιουργήθηκε η τεχνολογική φούσκα που έγινε γνωστή ως «dot-com» στα τέλη της δεκαετίας του ’90 και φυσικά κατά την δεκαετία του ’20 που έληξε με τη Μεγάλη Ύφεση.