Η Ιντάνα Άππιο πέρασε 15 χρόνια στην Ομοσπονδιακή Τράπεζα της Νέας Υόρκης αναλύοντας το ιστορικό των κρίσεων δημόσιου χρέους. Τώρα, ως διαχειριστής αμοιβαίων κεφαλαίων στην First Eagle Investments, η οποία διαχειρίζεται κεφάλαια ύψους 138 δισεκατομμυρίων δολαρίων, έχει καταλήξει σε ένα συμπέρασμα: Τα ομόλογα του αμερικανικού δημοσίου είναι πολύ επικίνδυνα.

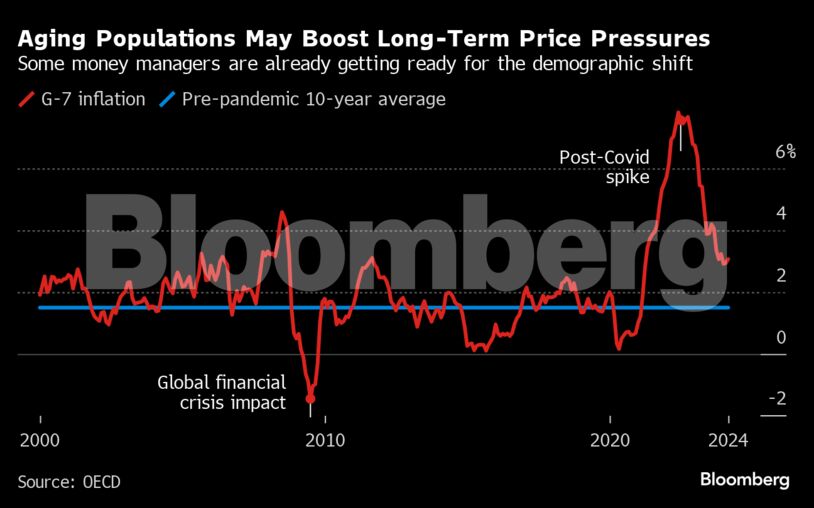

Η εκτίμηση αυτή ξεπερνά κατά πολύ το timing των πολυαναμενόμενων μειώσεων των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ. Συνδέεται με μια νέα εποχή ταχύτερου πληθωρισμού, υψηλότερων κρατικών δαπανών για την υγεία και μεγαλύτερων ελλειμμάτων. Πίσω από όλα αυτά κρύβεται το γεγονός ότι ο κόσμος γερνάει γρήγορα και είναι πια καιρός να ετοιμάσουμε ανάλογα τα χαρτοφυλάκια μας.

Αντί να επενδύσει σε αυτό που θεωρείται το ασφαλέστερο περιουσιακό στοιχείο στον κόσμο για να εξισορροπήσει το χαρτοφυλάκιό της, η Άππιο επενδύει σε χρυσό.

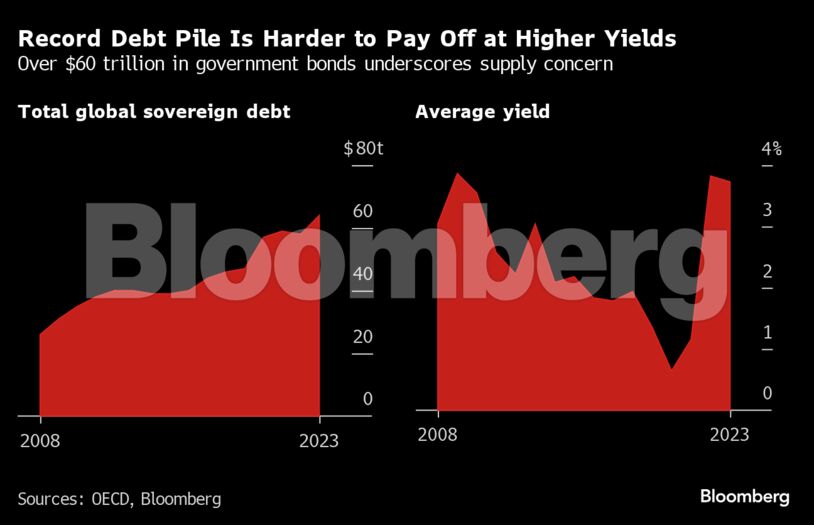

Οι αποδόσεις των κρατικών ομολόγων μακράς διάρκειας απλώς δεν προσφέρουν αρκετή αντιστάθμιση, όπως εκτιμά, επισημαίνοντας την αύξηση του κρατικού δανεισμού των ΗΠΑ που πολλοί φοβούνται ότι θα μπορούσε να επισπεύσει μια κρίση χρέους τα επόμενα χρόνια.

Η στρατηγική της Άππιο είναι να αποφύγει τα ομόλογα μεγαλύτερης διάρκειας, τα οποία θα μπορούσαν να δεχτούν πιο σκληρό χτύπημα εάν η εκρηκτική αύξηση των κρατικών δαπανών που σχετίζονται με τη γήρανση του πληθυσμού επιδεινώσει την εικόνα του δημόσιου χρέους.

Άλλοι μεγάλοι διαχειριστές κεφαλαίων, όπως η BlackRock Inc., η Royal London Asset Management και η γερμανική DWS Group, αναζητούν επίσης τρόπους για να επενδύσουν – και να προστατεύσουν – τα χρήματα των πελατών τους σε ένα τέτοιο περιβάλλον.

Ο αντίκτυπος στις χρηματοπιστωτικές αγορές θα γίνει αισθητός σε όλες τις κατηγορίες περιουσιακών στοιχείων και τις περιοχές ανά τον κόσμο, ενώ δεν υπάρχει μία λύση που να ταιριάζει σε όλους. Ωστόσο, πολλές από τις στρατηγικές που εφαρμόζονται για την αντιμετώπιση της γήρανσης του παγκόσμιου πληθυσμού αντανακλούν τις ανησυχίες για τον πληθωρισμό: Λιγότερα ομόλογα, περισσότερες μετοχές και εμπορεύματα. Αυτό που είναι επίσης σαφές είναι ότι πρόκειται για μια πρόκληση που δεν μπορεί να αναβληθεί.

«Σκεφτόμαστε τα δημογραφικά ως ένα τρένο που κινείται αργά, αλλά αυτό δεν ισχύει», δήλωσε ο Έρικ Γουάισμαν, διαχειριστής χαρτοφυλακίου στην MFS Investment Management, η οποία διαχειρίζεται κεφάλαια ύψους 607 δισεκατομμυρίων δολαρίων. «Είναι ένα τρένο που έρχεται με φόρα προς το μέρος μας και αν δεν φύγουμε από τις ράγες θα μας πατήσει».

Ο Γουάισμαν είναι ένας από εκείνους που υιοθετούν την άποψη ότι καθώς τα ποσοστά γεννήσεων μειώνονται και οι πληθυσμοί γερνούν, οι εταιρείες θα πρέπει να αγωνίζονται για τους εργαζόμενους, αυξάνοντας τους μισθούς. Για τον ίδιο, αυτό σημαίνει ότι πρέπει να τοποθετηθεί για τα επιτόκια – και τις αποδόσεις των ομολόγων – που ενδεχομένως θα είναι υψηλότερα τα επόμενα χρόνια από ό,τι πολλοί αναμένουν σήμερα.

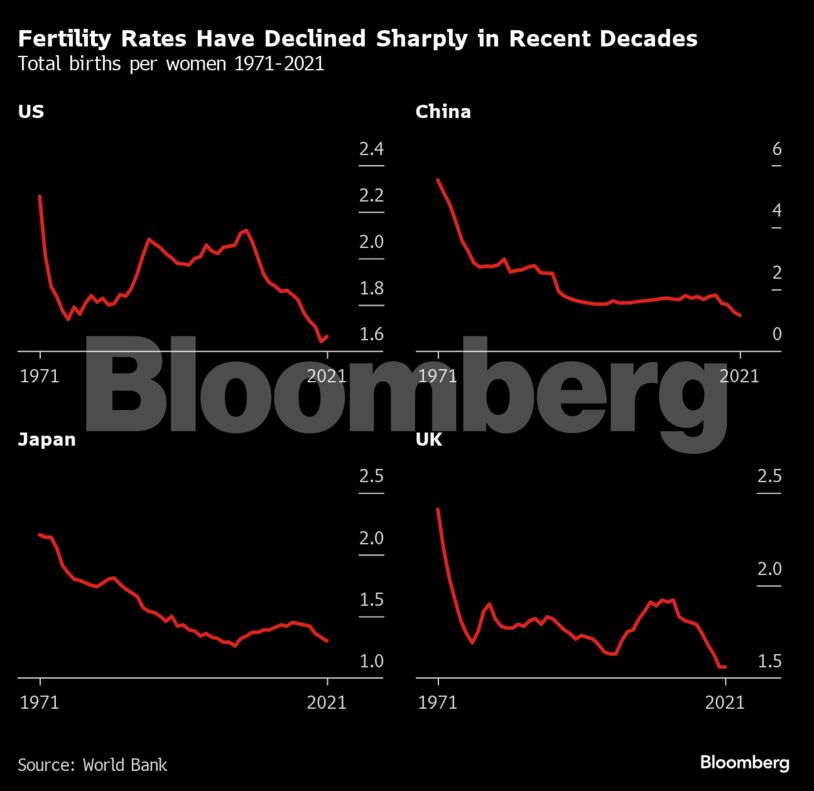

Πρόσφατα στοιχεία ενισχύουν τις εκκλήσεις για επείγοντα μέτρα. Το ποσοστό γεννήσεων στη Νότια Κορέα βρίσκεται σε χαμηλό επίπεδο ρεκόρ, τόσο η Ιταλία όσο και η Γερμανία έχουν αναφέρει μειωμένους αριθμούς, ενώ υπήρξαν προειδοποιήσεις από τον διευθύνοντα σύμβουλο της BlackRock Λάρι Φινκ και τον επενδυτή Στάνλεϊ Ντράκενμιλερ για μια διαφαινόμενη κρίση συνταξιοδότησης στις ΗΠΑ. Όταν η Fitch υποβάθμισε τη χώρα πέρυσι, ανέφερε μεταξύ των λόγων της το κόστος της γήρανσης του πληθυσμού.

Οι ΗΠΑ έχουν «πολύ υψηλά επίπεδα χρέους και είμαστε έτοιμοι να αντιμετωπίσουμε πολλές από αυτές τις προκλήσεις που σχετίζονται με τη γήρανση και δεν είναι χρηματοδοτούμενες», δήλωσε η Άππιο. Οι αποδόσεις των κρατικών ομολόγων μεγαλύτερης διάρκειας «δεν αντισταθμίζουν πραγματικά τον μακροπρόθεσμο κίνδυνο», συμπλήρωσε.

Η υπόθεση του πληθωρισμού βασίζεται εν μέρει σε μια απλή ιδέα: περισσότεροι ηλικιωμένοι άνθρωποι ξοδεύουν, λιγότεροι νέοι παράγουν. Δεδομένης αυτής της άποψης – που δεν είναι καθολική, αλλά είναι ευρέως διαδεδομένη – ορισμένες κατηγορίες περιουσιακών στοιχείων προσελκύουν ιδιαίτερη προσοχή.

Η Royal London Asset Management κλίνει προς τις αγορές μετοχών και εμπορευμάτων αντί για το χρέος. Το στέλεχος της εταιρείας Τρέβορ Γκρίθαμ, προτιμά τα εμπορεύματα, τα εμπορικά ακίνητα και την αγορά μετοχών του Ηνωμένου Βασιλείου που είναι γεμάτη πόρους για να διασφαλίσει το χαρτοφυλάκιό του σε έναν κόσμο με γηράσκοντα πληθυσμό και υψηλότερο πληθωρισμό.

Ο πληθωρισμός τείνει να πλήττει τους επενδυτές ομολόγων διαβρώνοντας την αξία των χαρτοφυλακίων τους με την πάροδο του χρόνου. Αυτό οφείλεται στο γεγονός ότι το εισόδημα από τις επενδύσεις σταθερού εισοδήματος αξίζει λιγότερο σε πραγματικούς όρους κάθε χρόνο, ενώ το ίδιο το ομόλογο μπορεί να υποτιμηθεί εάν οι κεντρικές τράπεζες αυστηροποιήσουν την πολιτική τους για να καταστείλουν τις πιέσεις στις τιμές.

Οι ανησυχίες για τον πληθωρισμό φαίνεται να έρχονται σε αντίθεση με την εμπειρία της Ιαπωνίας, η οποία είναι η χώραμε τον γηραιότερο πληθυσμό στον κόσμο, αλλά και την εποχή της αργής ανάπτυξης και του αποπληθωρισμού, ένα σκηνικό που θα ευνοούσε τα ομόλογα.

Πάραυτα, η εμπειρία της Ιαπωνίας ήταν πιθανότατα μοναδική και εν μέρει επηρεάστηκε από τις αποπληθωριστικές πιέσεις που δημιούργησαν τα φθηνά κινεζικά προϊόντα αυτόν τον αιώνα.

Τώρα, η συρρίκνωση του πληθυσμού και οι εμπορικές εντάσεις με τις ΗΠΑ και την Ευρώπη σημαίνουν ότι αυτές οι αποπληθωριστικές δυνάμεις από την Κίνα εξασθενούν.

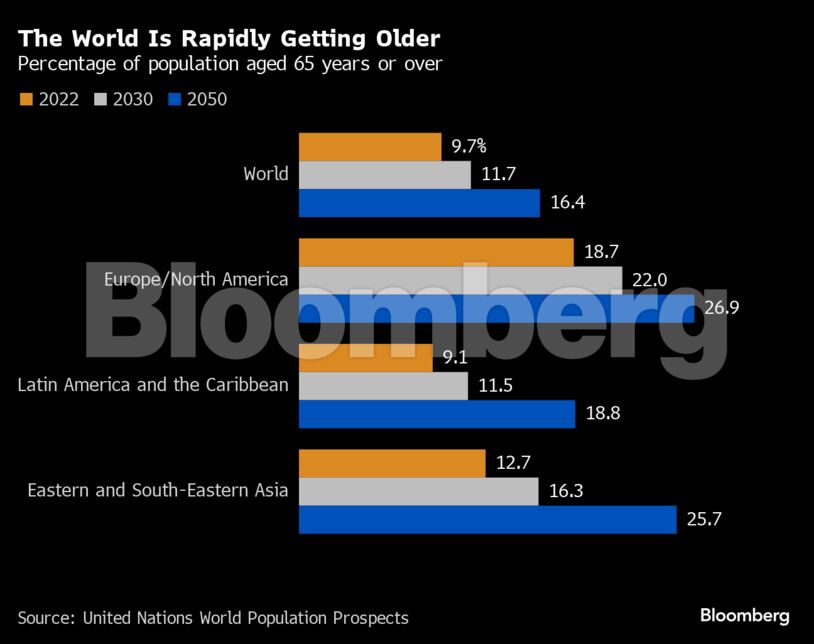

Τα Ηνωμένα Έθνη προβλέπουν ότι ένας στους έξι ανθρώπους θα είναι ηλικίας 65 ετών και άνω μέχρι το 2050. Η σωστή προσαρμογή των επενδύσεων σε αυτή τη νέα πραγματικότητα αποτελεί ιδιαίτερο μέλημα για τα συνταξιοδοτικά ταμεία, μια τεράστια ομάδα που διαχειρίζεται περίπου 50 τρισεκατομμύρια δολάρια παγκοσμίως και πρέπει να ευθυγραμμίσει τις επενδυτικές στρατηγικές για να διασφαλίσει ότι θα ανταποκριθεί στις υποχρεώσεις της έναντι των μελλοντικών συνταξιούχων.

Για την DWS, η οποία διαχειρίζεται 941 δισεκατομμύρια ευρώ, αυτό σήμαινε τη μετατόπιση των συνταξιοδοτικών κεφαλαίων από το σταθερό εισόδημα στις μετοχές, σύμφωνα με το στέλεχος Βέρα Φέλινγκ.

«Σε ένα περιβάλλον όπου έχουμε μακροπρόθεσμες προσδοκίες για τον πληθωρισμό σε υψηλότερο επίπεδο από ό,τι στο παρελθόν, τα συνταξιοδοτικά χαρτοφυλάκια θα χρειαστούν μεγαλύτερη έκθεση σε περιουσιακά στοιχεία που θα μπορούσαν να συμβάλουν στον μετριασμό αυτής της επίδρασης», δήλωσε η ίδια.

Συνήθως, καθώς οι καταναλωτές πλησιάζουν προς τη συνταξιοδότηση, οι διαχειριστές των συντάξεών τους προτιμούν να κατέχουν περισσότερα ομόλογα, προκειμένου να προστατεύσουν το χαρτοφυλάκιο από τις διακυμάνσεις της αγοράς μετοχών.

Αυτό μπορεί να χρειαστεί να αλλάξει, όπως αναφέρει ο Νέιθαν Θουφτ, επικεφαλής επενδύσεων στη Manulife Investment Management, όπου έχει δρομολογηθεί μια στροφή προς τις μετοχές.

«Ακόμη και κατά τη συνταξιοδότηση, οι πελάτες πρέπει να έχουν 50% ή περισσότερο σε μετοχές», δήλωσε. «Οι περισσότεροι άνθρωποι δεν αποταμιεύουν επαρκώς και έτσι χρειάζονται αυτόν τον μετοχικό κίνδυνο στα χαρτοφυλάκιά τους».

Οι κυβερνήσεις πρέπει επίσης να προετοιμαστούν ακολουθώντας το πρότυπο της απόφασης της Ιαπωνίας το 2014 να αναλάβει μεγαλύτερο μετοχικό κίνδυνο στο κρατικό συνταξιοδοτικό επενδυτικό της ταμείο. Ο Στίβεν Τζεν της Eurizon SLJ Capital παροτρύνει τις ΗΠΑ και την Ευρώπη να είναι ακόμη πιο τολμηρές από το ιαπωνικό GPIF, το οποίο έχει κατανομή 50/50 μεταξύ μετοχών και ομολόγων. Αντιθέτως, όπως υποστηρίζει, θα πρέπει να μιμηθούν το μοντέλο 70/30 του κρατικού συνταξιοδοτικού ταμείου της Νορβηγίας.

Το έδαφος στο οποίο πρέπει να κινηθούν οι διαχειριστές κεφαλαίων είναι δύσκολο, δεδομένου ότι ο επενδυτικός τους ορίζοντας τείνει να είναι πολύ μικρότερος από τα χρόνια κατά τα οποία θα εκδηλωθεί ο πλήρης αντίκτυπος της γήρανσης του πληθυσμού.

Επίσης, δεν είναι ακόμη σαφές ποιος θα είναι ο ενδεχόμενος αντίκτυπος, δεδομένων των μεταβλητών όπως οι μεταναστευτικές ροές, η πρόοδος της τεχνολογίας και της αυτοματοποίησης και η αύξηση της παραγωγικότητας.

Αλλά αν πολλά αμοιβαία κεφάλαια θεωρούν τα δημογραφικά στοιχεία πολύ μακροπρόθεσμα, η BlackRock, δη ο μεγαλύτερος διαχειριστής περιουσιακών στοιχείων στον κόσμο, βλέπει ευκαιρίες.

Ο διαχειριστής περιουσιακών στοιχείων ύψους 10 τρισεκατομμυρίων δολαρίων έχει αυξήσει τις κατανομές σε ευρωπαϊκές και αμερικανικές μετοχές υγειονομικής περίθαλψης, με την άποψη ότι η μελλοντική ζήτηση δεν είναι πλήρως υπολογισμένη.

Οι αγορές «μπορεί να αργήσουν να υπολογίσουν τον αντίκτυπο ακόμη και των προβλέψιμων δημογραφικών αλλαγών», δήλωσε ο Ζαν Μπουαβάν, επικεφαλής του επενδυτικού ινστιτούτου της BlackRock, σε σημείωμά του τον περασμένο μήνα. Επιπλέον, ο κόσμος δεν γερνάει με τον ίδιο ακριβώς ρυθμό και τα αποτελέσματα θα ποικίλλουν.

Η BlackRock προτιμά την Ινδία, την Ινδονησία, το Μεξικό και τη Σαουδική Αραβία – αναπτυσσόμενες οικονομίες όπου ο πληθυσμός εξακολουθεί να αυξάνεται – προβλέποντας ότι οι ισχυρότερες οικονομικές επιδόσεις θα τροφοδοτήσουν υψηλότερες αποδόσεις.

Πολλοί επενδυτές υποστηρίζουν ότι δίνουν μεγάλη προσοχή στη μετανάστευση για να προσδιορίσουν το πού θα επενδύσουν τα μετρητά τους. Αυτή η μετακίνηση ανθρώπων επηρεάζει τις αγορές εργασίας, με επιπτώσεις στον πληθωρισμό και τη νομισματική πολιτική, σημαντικούς παράγοντες κατά τον προσδιορισμό των πιθανών αποδόσεων.

Χώρες όπως η Κίνα και η Νότια Κορέα, με χαμηλά ποσοστά γεννήσεων και εμπόδια στη μετανάστευση, θεωρούνται μειονεκτικές, με λιγότερο έντονη ανάπτυξη από άλλες όπως οι ΗΠΑ.

Για τον Λουκ Τέμπλμαν της Deutsche Bank Research, το ζήτημα δεν είναι ότι οι διαχειριστές κεφαλαίων δεν γνωρίζουν την αύξηση του μέσου όρου ηλικίας, αλλά ότι ο αντίκτυπος στα περιουσιακά στοιχεία και τις αγορές θα είναι πολύ πιο διάχυτος από ό,τι προβλέπει η πλειοψηφία.

«Το αξίωμα ‘αγοράστε μετοχές υγειονομικής περίθαλψης και εταιρειών κρουαζιέρας’ είναι υπερβολικά απλοϊκό», δήλωσε χαρακτηριστικά.

Διαβάστε ακόμη

ΑΒΑΞ: Στην κόψη του ξυραφιού για την γραμμή 4 του μετρό

Ένας μήνας διορία για να υποβάλουν αρχική δήλωση 1,3 εκατ. μισθωτοί και συνταξιούχοι

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ