Σε πρωταθλητές αποδόσεων αναδεικνύονται τα τουρκικά εταιρικά ομόλογα σε ξένο νόμισμα για τους επενδυτές που παρά την κατάρρευση της τουρκικής λίρας -και σε μεγάλο βαθμό εξαιτίας αυτής- διατήρησαν τις τοποθετήσεις τους στη χώρα.

Εν μέσω της αυξημένης ζήτησης για αποδόσεις και τίτλους που θα ωφεληθούν από την επανεκκίνηση της ευρωπαϊκής οικονομίας, τα τουρκικά εταιρικά ομόλογα κατέγραψαν αποδόσεις σχεδόν 4%, επίδοση πέντε φορές καλύτερη από την αντίστοιχη άλλων αναδυόμενων αγορών. Μάλιστα ξεπέρασαν και τις αποδόσεις των αμερικανικών ομολόγων που θεωρούνται «ανθεκτικά» ακόμα και έναντι των πληθωριστικών πιέσεων.

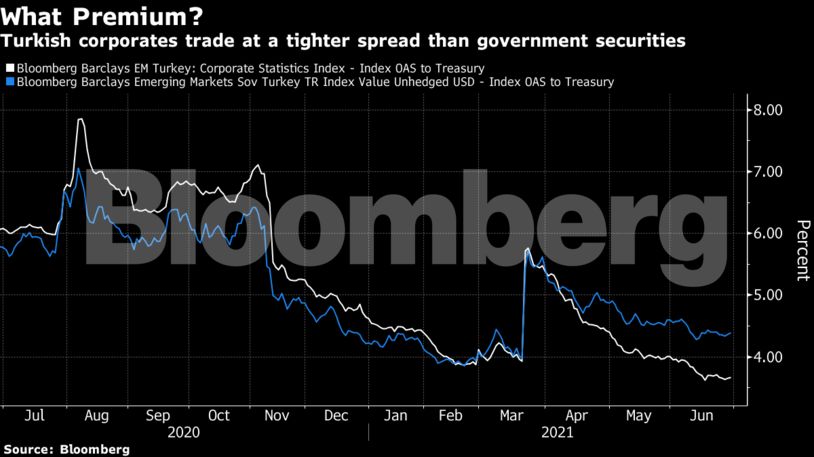

Η εξέλιξη των τουρκικών εταιρικών ομολόγων σημαίνει ότι οι τουρκικές εταιρείες πληρώνουν λιγότερο, κατά μέσο όρο 78 μονάδες βάσης, από την τουρκική κυβέρνηση για να δανειστούν. Πρόκειται για τη μεγαλύτερη διαφορά από το 2010 και υπογραμμίζει τη δυναμική του ράλι στο οποίο έχουν επιδοθεί οι επενδυτές με τοποθετήσεις υψηλού ρίσκου για την αποκόμιση κερδών.

Πρόκειται για μια σημαντική μεταβολή σε έναν τομέα που εδώ και χρόνια ταλανίζεται από το μεγάλο μέγεθος του χρέους σε σκληρό νόμισμα και έχει προκαλέσει ισχυρές απώλειες στους επενδυτές με πιο πρόσφατες εκείνες του 2018 στην τελευταία κατάρρευση της λίρας.

Μόνο τα τελευταία τρία χρόνια το τουρκικό νόμισμα έχει χάσει σχεδόν το μισό της αξίας του και η αναντιστοιχία μεταξύ του εταιρικού χρέους και των assets σε ξένο νόμισμα, που ισοδυναμεί με περίπου το ένα πέμπτο του ακαθάριστου εγχώριου προϊόντος, πλανάται εξίσου απειλητικά πάνω από την οικονομία και τους διεθνείς πιστωτές.

«Οι τρέχουσες συνθήκες της αγοράς είναι οι ιδανικές για τις τουρκικές επιχειρήσεις και τους επενδυτές σε αυτές», ανέφερε χαρακτηριστικά ο Okan Akin, αναλυτής πιστωτικού κινδύνου της Alliance Bernstein. Οι επενδυτές, σύμφωνα με τον ίδιο, αγοράζουν εταιρικά τουρκικά ομόλογα ως ασφαλέστερη εναλλακτική έναντι των ομολόγων του τουρκικού δημοσίου και ενώ «οι τουρκικές επιχειρήσεις που χρειάζονται χρηματοδότηση μακροπρόθεσμης ωρίμανσης πληρώνουν ακριβότερα το δανεισμό τους, αντισταθμίζουν τον μακροικονομικό κίνδυνο που παρουσιάζει η χώρα».

Ο πληθωρισμός στη χώρα βρίσκεται 10% πάνω από τον στόχο της κεντρικής τράπεζας, ως αποτέλεσμα των μακροχρόνιων πολιτικών παρεμβάσεων στη νομισματική πολιτική. Οι γεωπολιτικές και οικονομικές κινήσεις του Ερντογάν έχουν απομακρύνει την Τουρκία από τους ΝΑΤΟϊκούς της συμμάχους της, κάτι που ιστορικά προκαλεί αναταράξεις στις αγορές.

Παρόλα αυτά οι επενδυτές σε εταιρικά ομόλογα αψήφισαν το πρόσφατο κύμα υποτίμησης της λίρας που προκλήθηκε από την απόφαση του Ερντογάν να απολύσει τον διοικητή της κεντρικής τράπεζας της χώρας. Τα τουρκικά εταιρικά ομόλογα συνεχίζουν να βρίσκονται 364 μονάδες βάσης πάνω από τα ομόλογα του αμερικανικού δημοσίου και προσφέρουν σχεδόν διπλάσιες αποδόσεις από τα αντίστοιχα νοτιοαφρικανικά εταιρικά ομόλογα.

Πολλοί υποστηρίζουν πως εξαγωγικές εταιρείες όπως η ζυθοποιία Anadolu Efes Biracilik ve Malt Sanayii και η εταιρεία οικιακών συσκευών Αrcelik οι οποίες πραγματοποιούν το μεγαλύτερο ποσοστό των κερδών τους εκτός Τουρκίας θα επωφεληθούν περισσότερο από την επανεκίνηση των ευρωπαϊκών οικονομιών και το άνοιγμα των αγορών τους. Σύμφωνα με τα στοιχεία που ανακοινώθηκαν την περασμένη εβδομάδα οι τουρκικές εξαγωγές κατέγραψαν αύξηση 66% τον Μάιο σε σύγκριση με πέρυσι.

Ωστόσο σύμφωνα με τον δείκτη Bloomberg Barclays EM Turkey Corporate τα κέρδη διαχέονται και σε άλλους κλάδους. Αύξηση καταγράφεται στις τοποθετήσεις σε τραπεζικά ομόλογα, καθώς και σε ομόλογα εταιρειών που δραστηριοποιούνται στην ενέργεια και τις τηλεπικοινωνίες.

«Παρά τις εγχώριες και γεωπολιτικές αναταραχές, οι επενδυτές διατηρούν την εμπιστοσύνη τους στις τουρκικές εταιρείες και την ικανότητά τους να εξυπηρετούν τα χρέη τους», δήλωσε η Aneeka Gupta διευθύντρια έρευνας της WisdomTree Investments.

Ο κύκλος ανόδου (φάση bullish) που επικρατεί στις αγορές ωθεί περαιτέρω τις επενδύσεις στην αγορά εταιρικών ομολόγων. Οι επενδύσεις σε ομόλογα εκδιδόμενα σε ευρώ και δολάρια στις διεθνείς αγορές αυξήθηκαν κατά 72% το πρώτο εξάμηνο του 2021, ξεπερνώντας τα $4 δισ., σύμφωνα με στοιχεία του Bloomberg. Το αντίστοιχο ποσοστό αύξησης στις αναδυόμενες αγορές ανήλθε στο 23%.

Τον προηγούμενο μήνα η Fitch Ratings προειδοποίησε τους επενδυτές για τα προβλήματα που ενδέχεται να αντιμετωπίσουν στις αναδυόμενες αγορές. Αναφορικά με τις τουρκικές επιχειρήσεις υπογράμμισε ότι τα ξένα νομίσματα αντιπροσωπεύουν το 70% του χρέους τους αλλά μόνο το 46% των εσόδων τους και εκτίμησε ότι «Τα τουρκικά εταιρικά ομόλογα είναι ιστορικά μεταξύ των πιο ευάλωτων σε τέτοιους κινδύνους».

Το 2018 και το 2013 οι επενδυτές είχαν χάσει πάνω από το 4% των τοποθετήσεών τους μετά το κραχ της λίρας. Παρά την μέχρι τώρα πτώση του νομίσματος κατά 14% που φλερτάρει με την επίτευξη νέου ιστορικού χαμηλού αρκετοί είναι οι επενδυτές που αποδέχονται το ρίσκο. «Δε μπορώ να γενικεύσω όσον αφορά τις τουρκικές επιχειρήσεις. Εταιρείες όπως η Anadolu Efes και η Acerlik είναι πολύ λιγότερο ευάλωτες από τις λοιπές εγχώριες επιχειρήσεις, ακόμη κι αν η ισοτιμία της λίρας έναντι του δολαρίου χειροτερεύσει περισσότερο και από τα 8 δολάρια», ανέφερε ο Omotunde Lawal, επικεφαλής του fund Barings.

Διαβάστε ακόμα:

«Κούρεμα» ενοικίων: Πoιοι έχουν μια δεύτερη ευκαιρία για να διεκδικήσουν αποζημιώσεις

Κωνσταντίνος Βιτουλαδίτης (ΜΕΓΑ Α.Ε.): Στην πρώτη γραμμή με νέες επενδύσεις

και νέα προϊόντα