Όταν η κυβέρνηση της Ιταλίας παρείχε εγγυήσεις για δάνεια με κρατική εγγύηση κατά τη διάρκεια, αλλά και μετά, την πανδημία δεν δόθηκε ιδιαίτερη προσοχή στις πιθανές καθυστερήσεις αποπληρωμών τους. Αυτό, πια, αποτελεί σημαντικό πρόβλημα.

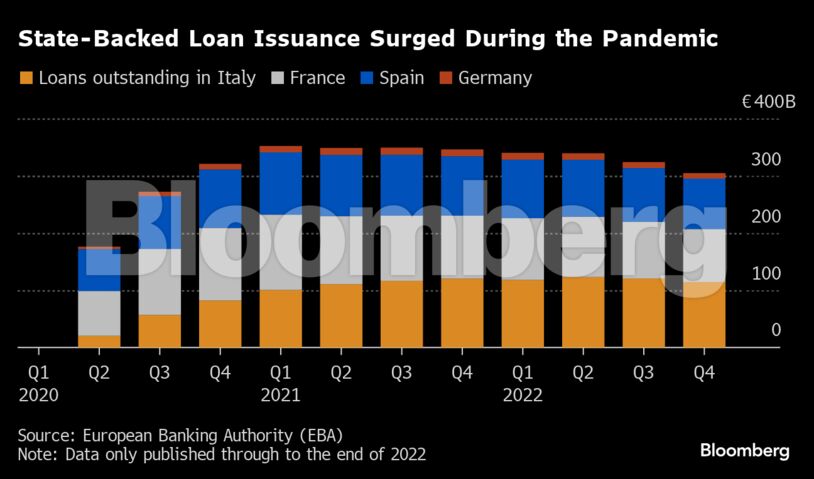

Στη βιασύνη της για τη στήριξη των εταιρειών που είχαν επείγουσα ανάγκη ρευστότητας, δεν καθορίστηκε κοινό πλαίσιο για το πώς θα πρέπει να αναδιαρθρωθούν τα δάνεια αξίας 300 δισεκατομμυρίων ευρώ, σύμφωνα με επενδυτές και συμβούλους προβληματικών δανείων που δραστηριοποιούνται στην ευρωπαϊκή και εγχώρια αγορά.

Μέχρι στιγμής μόνο ένα μικρό ποσοστό των δανείων έχει «κοκκινίσει», αλλά η ύπαρξή τους θα μπορούσε να δημιουργήσει ένα επιπλέον επίπεδο πολυπλοκότητας όσον αφορά την οικονομική κατάσταση της χώρας εάν τα επίπεδα αθέτησης αυξηθούν.

«Είναι ένα δύσκολο θέμα», δήλωσε ο Πάολο Μανγκανέλι της Ashurst LLP και συνιδρυτής της Associazione Krino, μιας νομικής ομάδας που προσπαθεί να καταλήξει σε κατευθυντήριες γραμμές για να καλύψει το νομοθετικό κενό. «Υπάρχουν τεράστιες πολυπλοκότητες στην αναδιάρθρωση αυτών των δανείων και σε αυτό το σημείο βρίσκονται σχεδόν παντού», προσέθεσε.

Κάθε κράτος-μέλος της Ευρωπαϊκής Ένωσης εξέδωσε το δικό του σχέδιο στήριξης κατά τη διάρκεια της πανδημίας, αλλά καμία κυβέρνηση δεν χρηματοδότησε τόσο μεγάλο χρέος όσο η ιταλική. Σύμφωνα με το πλαίσιο -το οποίο ονομάζεται Garanzia Italia– οι εταιρείες μπορούσαν να υποβάλουν αίτηση για δάνειο από μια τράπεζα, η οποία στη συνέχεια ζητούσε εγγύηση μέσω του οργανισμού SACE SpA ή της κρατικής τράπεζας Mediocredito Centrale SpA.

Οι εγγυήσεις προσφέρθηκαν σε εταιρείες από όλο το φάσμα της πιστοληπτικής ικανότητας, παρέχοντας μια σανίδα σωτηρίας σε ορισμένες επιχειρήσεις που είχαν αξιολογηθεί ως αφερέγγυες και βρίσκονταν στα πρόθυρα της κατάρρευσης.

Έκτοτε, η άνοδος των επιτοκίων άφησε ορισμένες εταιρείες να μην μπορούν να εξυπηρετήσουν τα χρέη τους. Τα ποσοστά αθέτησης πληρωμών για τα ιταλικά μη χρηματοπιστωτικά εταιρικά δάνεια σκαρφάλωσαν στο 6,2% στο τέλος του περασμένου έτους, από 4,5% λίγο πριν από την πανδημία, σύμφωνα με την εταιρεία διαχείρισης και ανάλυσης πιστωτικού κινδύνου, Cerved.

Σύμφωνα με πηγές του Bloomberg, ο Ιταλός υπουργός Οικονομικών Τζανκάρλο Τζορτζέτι δήλωσε πρόσφατα ότι η κυβέρνηση δεν βλέπει κρίσιμα ζητήματα με την επιβολή των κρατικών εγγυήσεων, οι οποίες είναι «περιορισμένες και υπό έλεγχο».

Παρά ταύτα, οι συμμετέχοντες στην αγορά υποστηρίζουν ότι μέρος του προβλήματος αποτελεί το γεγονός ότι δεν υπάρχει σαφήνεια σχετικά με το πότε θα πρέπει να επιβληθούν οι κρατικές εγγυήσεις.

Επιπροσθέτως, όταν ο εγγυητής με κρατική υποστήριξη παρεμβαίνει, συχνά λειτουργεί με διαφορετικά χρονοδιαγράμματα από τους άλλους πιστωτές και πρέπει να περάσει από διαφορετικές διαδικασίες έγκρισης. Συν τοις άλλοις, υπάρχει αβεβαιότητα σχετικά με το επίπεδο των εγγυημένων δανείων και κατά πόσον είναι δυνατή η μερική διαγραφή.

Στις αναδιαρθρώσεις χρέους που δεν συνεπάγονται κούρεμα, οι πιστωτές λαμβάνουν συνήθως μετοχές ή άλλα περιουσιακά στοιχεία. Παρ’ όλα αυτά, η SACE και η Mediocredito Centrale δεν μπορούν συνήθως να κατέχουν μετοχές, πράγμα που σημαίνει ότι πρέπει να βρεθεί μια πιο σύνθετη λύση.

Η ιταλική ποδοσφαιρική ομάδα Unione Calcio Sampdoria SpA (Σαμπντόρια), για παράδειγμα, κατέληξε σε συμφωνία με τη SACE για την επιμήκυνση της αποπληρωμής του χρέους της κατά τουλάχιστον μια δεκαετία για τα δάνεια ύψους περίπου 50 εκατ. ευρώ που έχει λάβει με κρατική εγγύηση.

Η ασυνήθιστα μεγάλη παράταση σήμαινε ότι οι δύο πλευρές μπορούσαν να αποφύγουν να επεξεργαστούν τον τρόπο εφαρμογής των διαγραφών του χρέους. Υπήρξε επίσης μια ασυνήθιστη προϋπόθεση για τη Σαμπντόρια, αφού η SACE ζήτησε από την ποδοσφαιρική ομάδα να δεσμευτεί για πρωτοβουλίες υποστήριξης της τοπικής νεολαίας και των μειονεκτούντων ομάδων σε μια λεγόμενη ανταλλαγή χρέους με προγράμματα ESG.

Οι διαπραγματευτικές προσεγγίσεις διαφέρουν επίσης από εγγυητή σε εγγυητή.

Ενώ η SACE έχει πολύ ενεργό ρόλο στο τραπέζι των διαπραγματεύσεων, για τις μικρότερες επιχειρήσεις που έλαβαν δάνεια με την εγγύηση της Mediocredito Centrale, δεν υπάρχει άμεσος διάλογος όταν οι πιστωτές θέλουν να κάνουν ερωτήσεις σχετικά με μια αναδιάρθρωση, κάτι που αναγκάζονται να πραγματοποιήσουν μέσω μιας αυτοματοποιημένης διαδικτυακής πύλης στον κρατικό δανειστή.

Ένας άλλος τομέας στον οποίο οι πιστωτές αντιμετωπίζουν προβλήματα είναι η μεταβιβασιμότητα. Μέχρι στιγμής μόνο ένας μικρός αριθμός μεμονωμένων δανείων με κρατική εγγύηση έχουν αλλάξει χέρια, χωρίς καμία τράπεζα να επιχειρεί να μεταβιβάσει ένα πακέτο επισφαλών δανείων, καθώς υπάρχουν ερωτηματικά σχετικά με το πώς θα τιμολογηθεί δίκαια.

«Παρατηρούμε μια μεγάλη ευκαιρία για επενδύσεις σε χρέος, η οποία θα ενισχυθεί καθώς θα έχουμε περισσότερη βεβαιότητα όσον αφορά το χρονοδιάγραμμα και τους τρόπους επιβολής των εγγυήσεων», δήλωσε ο Ρομπέρτο Ροντέλι της Europa Investimenti SpA, η οποία αποτελεί θυγατρική της Arrow Global.

Με τα επιτόκια να παραμένουν αυξημένα, περισσότερες εταιρείες που έλαβαν δάνεια με κρατική εγγύηση είναι πιθανό να χρειαστούν βοήθεια για την αποπληρωμή τους.

Ορισμένες εταιρείες, όπως η εταιρεία κατασκευής παιχνιδιών Giochi Preziosi SpA, καθυστερούν το πρόβλημα ζητώντας επανειλημμένα από τους πιστωτές τους να τους παραχωρήσουν περιόδους χάριτος.

Τους τελευταίους μήνες η εταιρεία αναγκάστηκε να επιταχύνει τις συνομιλίες της με τους τραπεζικούς δανειστές για το χρέος ύψους 255 εκατ. ευρώ, επειδή ένα μεγάλο μέρος του έχει καταστεί ληξιπρόθεσμο.

Η κυβέρνηση της Τζόρτζια Μελόνι έχει ξεκινήσει συζητήσεις για το πώς θα γίνει η διαδικασία πιο αποτελεσματική, συμπεριλαμβανομένου του διορισμού φορέων για τη διαχείριση εγγυημένων δανείων που έχουν «κοκκινίσει».

Η Associazione Krino πλησιάζει στη δημοσίευση μιας σειράς κατευθυντήριων γραμμών που βασίζονται σε συζητήσεις με διάφορες πλευρές που δραστηριοποιούνται στην ιταλική αγορά αναδιάρθρωσης, συμπεριλαμβανομένων των δημόσιων εγγυητών.

«Θα είναι μια σειρά πρακτικών προτάσεων που δεν υποκαθιστούν καμία ρύθμιση», δήλωσε ο Μανγκανέλι. «Θα είναι βέλτιστες πρακτικές για τη διαχείριση αυτού του είδους των δανείων σε κάθε διαφορετική διαδικασία αναδιάρθρωσης, αλλά βλέπουμε ήδη ότι έχει υπάρξει μεγάλη προσοχή και περιέργεια γύρω από το τι πρόκειται να συμβεί», συμπλήρωσε χαρακτηριστικά.

Διαβάστε ακόμη:

Πρόδρομος Μαυρόπουλος στο newmoney: Τι σχεδιάζω για το ακίνητο της «Μύλοι Αλλατίνη» (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ