Πνιγμένοι στα χρέη παραμένουν οι Αμερικανοί καταναλωτές, σύμφωνα με τα νέα στοιχεία που ανακοίνωσε η περιφερειακή Fed της Νέας Υόρκης, με τις συνολικές υποχρεώσεις των νοικοκυριών να φτάνουν σε νέα υψηλά, στα 18 τρισ. δολάρια, το τελευταίο τρίμηνο του 2024.

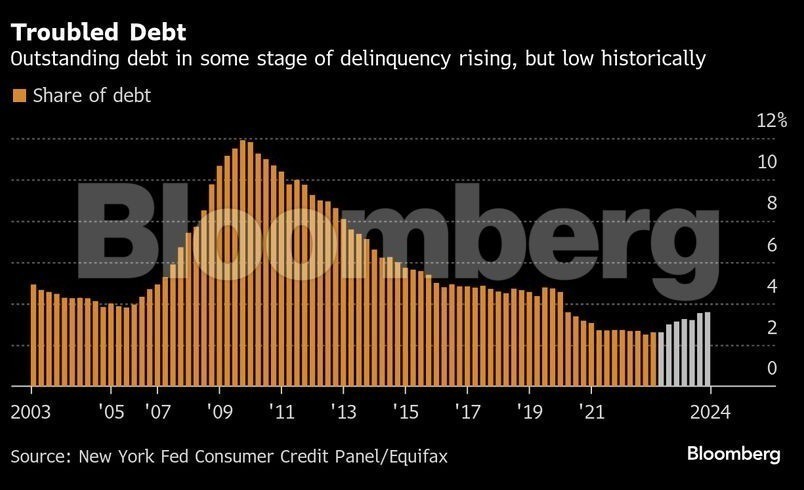

Το ποσοστό του εκκρεμούς χρέους των Αμερικανών καταναλωτών που βρίσκεται σε καθυστέρηση αυξήθηκε το τέταρτο τρίμηνο, φτάνοντας στο υψηλότερο επίπεδο των τελευταίων πέντε ετών, αναφέρει η έκθεση.

Συγκεκριμένα, το 3,6% των οφειλών των νοικοκυριών βρέθηκε σε καθυστέρηση κατά τους τελευταίους τρεις μήνες του 2024, που είναι το υψηλότερο ποσοστό από το δεύτερο τρίμηνο του 2020.

Το δε, συνολικό χρέος των νοικοκυριών – το οποίο αποτελείται κυρίως από στεγαστικά δάνεια, φοιτητικά δάνεια, δάνεια αυτοκινήτων και υπόλοιπα πιστωτικών καρτών – αυξήθηκε κατά 0,5%, αγγίζοντας το ιστορικό ρεκόρ των 18 τρισ. δολαρίων.

Ειδικά τα χρέη στις πιστωτικές κάρτες «έπιασαν» νέο… ταβάνι στα 1,21 τρισ. δολάρια, έχοντας αυξηθεί κατά 45 δισ. δολάρια το τελευταίο τρίμηνο που περιλαμβάνει και τις υψηλές δαπάνες της εορταστικής περιόδου. Κι αυτό παρά το γεγονός ότι το πλαστικό χρήμα έχει γίνει εξαιρετικά ακριβό με τον μέσο όρο των επιτοκίων στις κάρτες να ξεπερνά – σύμφωνα με τη Fed – το 20%, κοντά σε ιστορικά υψηλά επίπεδα.

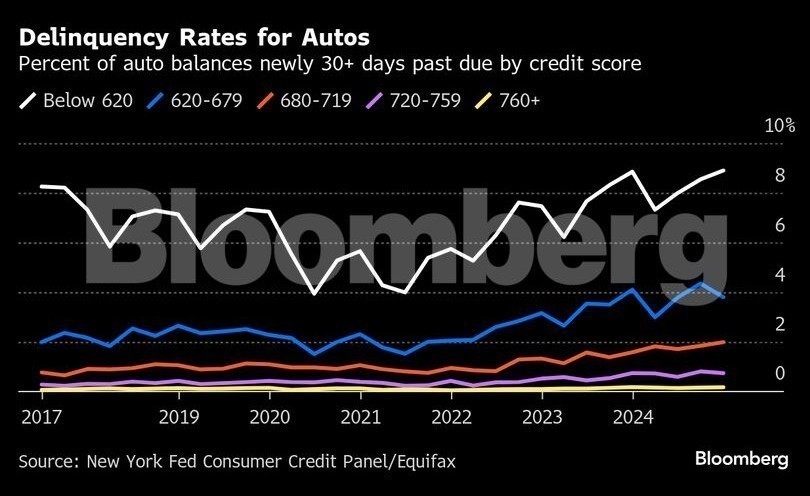

Η έκθεση υποδηλώνει ότι οι Αμερικανοί αντιμετωπίζουν ολοένα και μεγαλύτερες οικονομικές δυσκολίες, καθώς βρίσκονται αντιμέτωποι με το τρίτο συνεχόμενο έτος υψηλών επιτοκίων από τη Fed, παρά και τις τρεις περικοπές που πραγματοποίησε η κεντρική τράπεζα μέσα στο δεύτερο μισό του 2024. Οι αναλυτές της New York Fed εστιάζουν, μάλιστα, ειδικά στα δάνεια αυτοκινήτων σχολιάζοντας πως αποτελούν μια σημαντική εστία οικονομικής πίεσης για τους καταναλωτές.

Today, our Center for Microeconomic Data issued its Quarterly Report on Household Debt and Credit. The report shows total household debt increased by $93 billion (0.5%) in Q4 2024, to $18.04 trillion. Learn more: https://t.co/pHyu9uYBRK pic.twitter.com/l0n5BWNBd9

— New York Fed (@NewYorkFed) February 13, 2025

«Οι αυξημένες τιμές αυτοκινήτων σε συνδυασμό με τα υψηλά επιτόκια έχουν οδηγήσει σε αύξηση των μηνιαίων πληρωμών, δημιουργώντας πίεση στους καταναλωτές ανεξαρτήτως εισοδήματος και πιστωτικής βαθμολογίας», επεσήμαναν οι αναλυτές της έκθεσης υπό τον Άντριου Χόουγουατ.

Οι σοβαρές καθυστερήσεις στις πληρωμές χρεών (ορίζονται ως καθυστερήσεις 90 ημερών ή και περισσότερο) αυξήθηκαν κυρίως για τα δάνεια αυτοκινήτων και τις πιστωτικές κάρτες. Το ποσοστό των δανείων αυτοκινήτων που πέρασαν σε σοβαρή καθυστέρηση αυξήθηκε στο 3%, που είναι το υψηλότερο ποσοστό από το 2010, ενώ το αντίστοιχο ποσοστό για τις πιστωτικές κάρτες ανέβηκε στο 7,2%, ισοφαρίζοντας το υψηλότερο επίπεδο του δείκτη από το 2011.

Οι οφειλές από πιστωτικές κάρτες κατέγραψαν τη μεγαλύτερη αύξηση το τέταρτο τρίμηνο, σημειώνοντας άνοδο 3,9%. Το χρέος από δάνεια αυτοκινήτων αυξήθηκε 0,7%, τα φοιτητικά χρέη κατά 0,6%, ενώ τα στεγαστικά χρέη παρουσίασαν οριακή άνοδο 0,1%.

Σχολιάζοντας τα στοιχεία ο ειδικός αναλυτής πιστωτικών δεδομένων της LendingTree, Ματ Σουλτς, επεσήμανε πως με φόντο τον ανθεκτικό πληθωρισμό ολοένα μεγαλύτερος αριθμός Αμερικανών αναγκάστηκε να στηριχτεί στις πιστωτικές κάρτες για να καλύψει τις ανάγκες του, επιβαρύνοντας έτσι συνολικά το ύψος των χρεών. Μάλιστα, υπογράμμισε πως δεν υπάρχουν ενθαρρυντικά στοιχεία που να δείχνουν πως η κατάσταση θα βελτιωθεί φέτος, αντιθέτως τα συνολικά χρέη των καταναλωτών θα συνεχίσουν να «φουσκώνουν» προς νέα υψηλά.

Διαβάστε ακόμη

Wall Street: Ξεπερασμένες οι Magnificent Seven – Οι Cash Cows «νέοι σερίφηδες» στην πόλη

Σούπερ μάρκετ – έρευνα: Στα 12,1 δισ. ευρώ οι πωλήσεις το 2024

Motor Oil: Πράσινο φως από Κομισιόν στην επιδότηση 111,7 εκατ. ευρώ για «Πράσινο Υδρογόνο»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.