Στη Γερμανία, όλα πάνε στραβά ταυτόχρονα. Η κυβέρνηση κατέρρευσε, η οικονομία λιμνάζει και η μεταποιητική βιομηχανία πιθανότατα σύντομα θα αντιμετωπίσει τους εμπορικούς δασμούς του Ντόναλντ Τραμπ.

Αλλά η Γερμανία έχει, όπως πάντα, ένα πολύ σημαντικό πλεονέκτημα: Τα δημοσιονομικά της κυβέρνησης είναι ακλόνητα, προϊόν δεκαετιών δύσκολων δημοσιονομικών αποφάσεων και αυτό με τη σειρά του έχει τροφοδοτήσει τη φημολογία στους πολιτικούς κύκλους ότι έχει έρθει η ώρα για σπατάλες. Η κυβέρνηση που θα προκύψει από τις εσπευσμένα προκηρυχθείσες εκλογές του Φεβρουαρίου θα πρέπει να ανοίξει την πόρτα σε εκατοντάδες δισεκατομμύρια ευρώ σε ομόλογα για τη χρηματοδότηση ενός κύματος νέων επενδύσεων για την αναμόρφωση της οικονομίας.

Τα χρόνια αυτοπειθαρχίας έχουν προσφέρει στη χώρα μεγάλη αξιοπιστία στις αγορές. Οι επενδυτές θα αρπάξουν αυτά τα επιπλέον ομόλογα χωρίς δισταγμό, σύμφωνα με τις Vanguard, Zurich Insurance Co. και Royal London Asset Management.

Εάν τα σχέδια για επιπλέον δανεισμό προχωρήσουν, υπάρχει συναίνεση ότι ο μηχανισμός που αρχικά εγγυήθηκε το χαμηλό βάρος χρέους της Γερμανίας θα πρέπει να αλλάξει.

Το λεγόμενο φρένο χρέους, που κατοχυρώθηκε στο σύνταγμα πριν από 15 χρόνια μετά τη χρηματοπιστωτική κρίση για να κρατήσει τον δανεισμό συγκρατημένο, αποτέλεσε πολιτικό αλεξικέραυνο ακόμη και πριν από την κατάρρευση της κυβέρνησης στις αρχές του μήνα.

Θεωρείται ολοένα και περισσότερο ότι εμποδίζει την ανάπτυξη σε μια εποχή που τα γερμανικά εργοστάσια αγωνίζονται χωρίς φθηνό ρωσικό φυσικό αέριο και οι εκροές κεφαλαίων έχουν φτάσει σχεδόν τα 260 δισεκατομμύρια ευρώ επί καγκελαρίου Όλαφ Σολτς από το 2021.

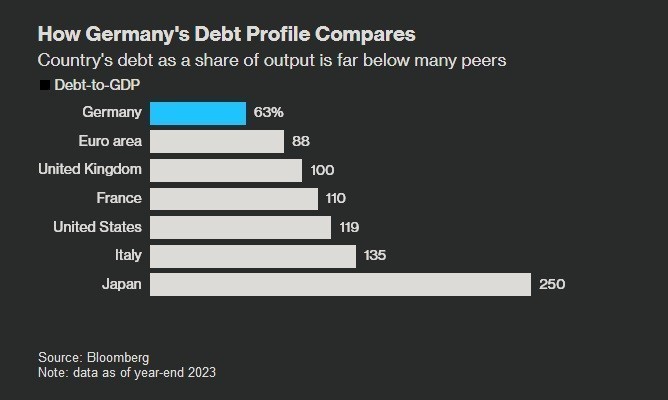

Ταυτόχρονα, ο δημοσιονομικός κανόνας έχει διατηρήσει το χρέος της Γερμανίας στο 60% του ακαθάριστου εγχώριου προϊόντος, περίπου στο μισό του αντίστοιχου βάρους που αντιμετωπίζει η Γαλλία. Τώρα, οι επενδυτές λένε ότι ήρθε η ώρα να επωφεληθούν από αυτό το καθεστώς και να αυξήσουν τον δανεισμό.

Οι εκκλήσεις στην Ευρώπη για περισσότερες αμυντικές δαπάνες -που τις περισσότερες φορές απευθύνονται στη Γερμανία- γίνονται όλο και πιο έντονες καθώς ο πόλεμος στην Ουκρανία μαίνεται και η προοπτική μειωμένης αμερικανικής στρατιωτικής υποστήριξης υπό την προεδρία του Τραμπ διαφαίνεται. Σύμφωνα με τον πρώην πρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας, Μάριο Ντράγκι, απαιτούνται επιπλέον επενδύσεις ύψους 800 δισεκατομμυρίων ευρώ ετησίως στην Ε.Ε., εάν το μπλοκ θέλει να έχει την ευκαιρία να ανταγωνιστεί την Κίνα και τις ΗΠΑ.

Σύμφωνα με τον Ρομπ Μπάροους, διευθυντή της παγκόσμιας μακροοικονομικής στρατηγικής ομολόγων της M&G, η Γερμανία θα μπορούσε άνετα να προσθέσει περίπου 220 δισ. ευρώ σε πρόσθετες δαπάνες.

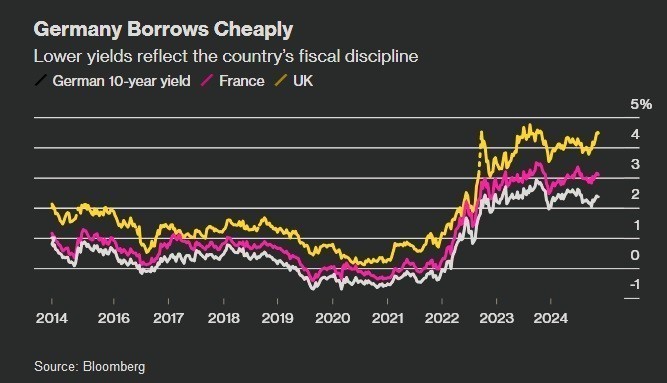

Υπάρχουν ενδείξεις ότι μέρος της πιθανής αύξησης της προσφοράς γερμανικών ομολόγων έχει ήδη ενσωματωθεί στην αγορά. Τα ομόλογα είναι τώρα περίπου τα φθηνότερα σε σχέση με τα swaps επιτοκίων ίδιας διάρκειας που έχουν καταγραφεί ποτέ, ένας δείκτης που είναι γνωστός ως swap spread.

Ταυτόχρονα, οι περαιτέρω μειώσεις των επιτοκίων της ΕΚΤ για τη στήριξη της οικονομίας ενόψει των πιθανών εμπορικών δασμών των ΗΠΑ θα συμβάλουν στην αντιστάθμιση των πιέσεων στο κόστος δανεισμού. Οι χρηματαγορές τιμολογούν περίπου 150 μονάδες βάσης χαλάρωσης μέχρι το τέλος του επόμενου έτους.

«Τα επιτόκια παραμένουν χαμηλά με βάση τα ιστορικά πρότυπα, καθιστώντας το χρέος προσιτό σε αυτά τα επίπεδα», δήλωσε ο Μπάροους της M&G.

Ενώ ο Φρίντριχ Μερτς, επικεφαλής της Χριστιανοδημοκρατικής Ένωσης της Γερμανίας και επικρατέστερος υποψήφιος για την καγκελαρία, έχει δηλώσει ότι είναι ανοιχτός στη μεταρρύθμιση του φρένου χρέους, οι όποιες αλλαγές θα πρέπει να κερδίσουν την υποστήριξη των δύο τρίτων του κοινοβουλίου.

Το πολυδιασπασμένο πολιτικό τοπίο της Γερμανίας σημαίνει ότι υπάρχει ο κίνδυνος τα ακροαριστερά και ακροδεξιά κόμματα να κερδίσουν τόσο πολύ στις εκλογές, ώστε να μην είναι δυνατή η απαραίτητη πλειοψηφία χωρίς να συμμετάσχει ένα από αυτά στον συνασπισμό που θα προκύψει. Στην τελευταία δημοσκόπηση τον Αύγουστο, μια οριακή πλειοψηφία του κοινού τάχθηκε υπέρ της διατήρησης του φρένου χρέους σε ένα έθνος όπου η πλειοψηφία του εκλογικού σώματος έχει ακόμη κατά νου τον υπερπληθωρισμό που κατέστρεψε την οικονομία πριν από έναν αιώνα.

Παρ’ όλα αυτά, η χαλάρωση των κανόνων θα ήταν πολύ απίθανο να εξαπολύσει ένα «όργιο δαπανών», όπως δήλωσε η Αναλίσα Πιάτσα της MFS Investment Management. Η ίδια προβλέπει ότι μια αύξηση των πωλήσεων ομολόγων που ισοδυναμεί με 1,5% του ΑΕΠ θα θεωρούνταν «υγιής» από την αγορά.

Οι αναλυτές της Fitch Ratings υποστηρίζουν ότι η μεταρρύθμιση θα μπορούσε να ξεκλειδώσει τις επενδύσεις, αντιμετωπίζοντας την απειλή μεγάλης απώλειας ανταγωνιστικότητας και πιθανής «αρνητικής δράσης αξιολόγησης» από τον οίκο. Η χώρα, σύμφωνα με το Bloomberg, αξιολογείται επί του παρόντος με ΑΑΑ και από τους τρεις μεγάλους οίκους, την κορυφαία πιστοληπτική τους βαθμολογία.

Γενικότερα, η Ευρώπη στο σύνολό της θα μπορούσε να βγει κερδισμένη αν η μεγαλύτερη οικονομία της μπορέσει να χαλαρώσει τη δημοσιονομική της πειθαρχία.

Διαβάστε ακόμη

Δασκαλαντωνάκη (Grecotel) στο συνέδριο Travel.gr: Οι Έλληνες ξενοδόχοι τα καταφέρνουν πολύ καλά

Eurostat: Στο 3% ο πληθωρισμός στην Ελλάδα τον Νοέμβριο, στο 2,3% στην Ευρωζώνη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.