Το χρέος σε δολάρια από αναπτυσσόμενες χώρες με διαβάθμιση junk προσελκύει νέα στοιχήματα από τους διαχειριστές κεφαλαίων της UBS Asset Management, της Lazard Asset Management Ltd. και της PGIM Fixed Income στον απόηχο της εκλογής του Ντόναλντ Τραμπ.

Το σκεπτικό είναι ότι τα βελτιωμένα θεμελιώδη μεγέθη σε ορισμένα αναδυόμενα έθνη -αυξανόμενα συναλλαγματικά αποθέματα, συμφωνίες χρηματοδότησης και διαρθρωτικές οικονομικές μεταρρυθμίσεις- θα βοηθήσουν να διατηρηθούν αυτά τα δάνεια απομονωμένα από πιθανά sell-off. Προσφέρουν επίσης κάποια προστασία από τη νομισματική μεταβλητότητα που υποδαυλίζεται από τις ανησυχίες σχετικά με τη δασμολογική στάση του Τραμπ.

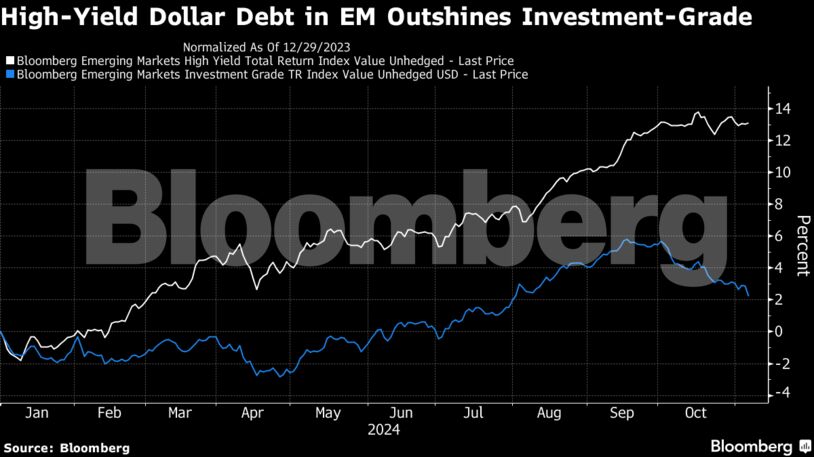

Οι διαχειριστές χαρτοφυλακίου έχουν αξιοποιήσει το ράλι στα έντοκα γραμμάτια υψηλής απόδοσης για το μεγαλύτερο μέρος του 2024. Τα ομόλογα EM hard-currency junk bonds έχουν προσφέρει στους επενδυτές ετήσια κέρδη 14,5% μέχρι σήμερα, ξεπερνώντας την απόδοση 3,2% για το χρέος επενδυτικής βαθμίδας, σύμφωνα με τα στοιχεία που συγκέντρωσε το Bloomberg.

Το χρέος από την Αργεντινή, τη Σρι Λάνκα και το Πακιστάν, το οποίο έχει αποδώσει τουλάχιστον 23% φέτος, είναι έτοιμο για περισσότερα κέρδη, σύμφωνα με την Σαμάλα Καν, στέλεχος της UBS Asset Management, η οποία διαχειρίζεται 1,8 τρισεκατομμύρια δολάρια.

Ο πιο εξειδικευμένος χαρακτήρας αυτών των επενδύσεων είναι χρήσιμος σε μια ασταθή περίοδο για τα περιουσιακά στοιχεία αυξημένου κινδύνου.

Μία ημέρα μετά τις αμερικανικές εκλογές, τα χρεόγραφα σε δολάρια από την Ουκρανία και το Ελ Σαλβαδόρ έως τον Ισημερινό και την Αργεντινή σημείωσαν ράλι. Η άνοδος του δολαρίου και η άνοδος των αποδόσεων των ομολόγων ΗΠΑ έστειλαν τον δείκτη νομισμάτων αναδυόμενων αγορών σε χαμηλό από τον Φεβρουάριο του 2023. Τα ανατολικοευρωπαϊκά νομίσματα πραγματοποίησαν πτώση και το μεξικανικό πέσο βυθίστηκε έως και 3,3% πριν ανακάμψει.

Οι επενδυτές εξακολουθούν να προσπαθούν να εκτιμήσουν την πορεία των παγκόσμιων επιτοκίων και του δολαρίου υπό τη νέα διοίκηση Τραμπ, οι πολιτικές υποσχέσεις της οποίας θεωρούνται σε μεγάλο βαθμό πως θα υποδαυλίσουν τον πληθωρισμό στη μεγαλύτερη οικονομία του κόσμου. Επιπλέον, τα σχέδια του Τραμπ για τους δασμούς θα έχουν πιθανότατα δυσανάλογο αντίκτυπο σε ορισμένες από τις μεγαλύτερες αναδυόμενες αγορές, όπως το Μεξικό και η Κίνα.

Υπάρχουν ακόμη πολλά που η αγορά δεν γνωρίζει – συμπεριλαμβανομένων των βασικών πολιτικών και του τρόπου με τον οποίο θα επηρεάσουν την οικονομική ανάπτυξη και τη ρευστότητα, δήλωσε η Κάθι Χέπγουορθ, επικεφαλής του τμήματος χρέους αναδυόμενων αγορών της PGIM.

Η Σρι Λάνκα πλησιάζει στην αναδιάρθρωση ομολόγων ύψους σχεδόν 13 δισ. δολαρίων, μετά από παρόμοια βήματα της Γκάνα, της Ζάμπια και της Ουκρανίας. Η Αργεντινή έχει μέχρι στιγμής αποφύγει προβλήματα, κερδίζοντας τους επενδυτές με μια σκληρή ατζέντα λιτότητας.

Πιθανές συμφωνίες με το Διεθνές Νομισματικό Ταμείο ή επαναγορές κάνουν επίσης αυτές τις επενδυτικές ευκαιρίες να ξεχωρίζουν, δήλωσε η Σαμπρίνα Τζέικομπς της Pictet Asset Management Ltd.

Παρ’ όλα αυτά, τα περιουσιακά στοιχεία κινδύνου παραμένουν ευάλωτα στις πιθανές γεωπολιτικές επιπτώσεις, τις τεταμένες εμπορικές σχέσεις και τις προκλήσεις ρευστότητας κατά τη διάρκεια της δεύτερης διακυβέρνησης του Τραμπ.

Οι υποσχέσεις του για ισχυρότερους περιορισμούς στις εισαγωγές και τη μετανάστευση τροφοδοτούν τα στοιχήματα για υψηλότερο κόστος δανεισμού των ΗΠΑ και ισχυρότερο δολάριο – όλα αυτά θα πρέπει να συμπιέσουν τις αποδόσεις των αναδυόμενων αγορών, ασκώντας πίεση στα νομίσματα και περιορίζοντας τους κύκλους χαλάρωσης στον αναπτυσσόμενο κόσμο.

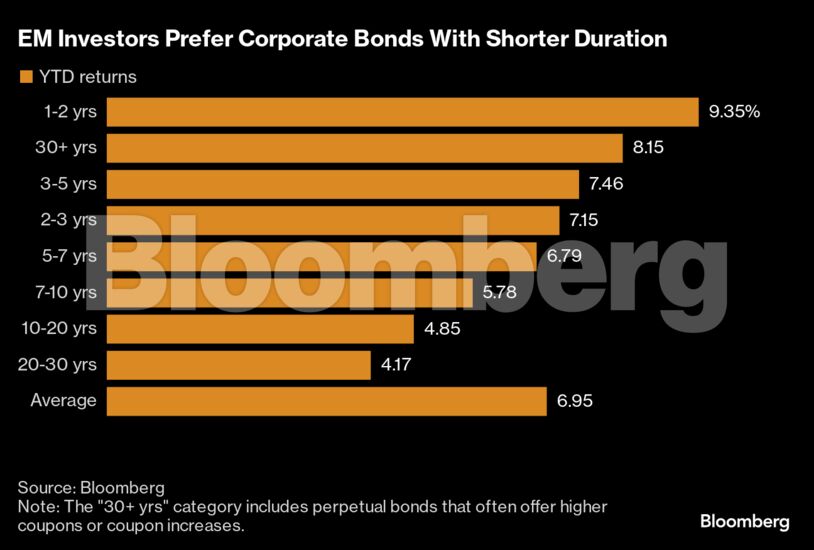

Για ορισμένους, αυτό αυξάνει την ελκυστικότητα του εταιρικού χρέους. Τα εταιρικά ομόλογα υψηλής απόδοσης έχουν προσφέρει στους επενδυτές αποδόσεις περίπου 10% από την αρχή του έτους, ξεπερνώντας το κέρδος 5% για τους ομολόγους των ομολόγων επενδυτικού βαθμού, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

Στον Έρικ Φάιν της VanEck Associates αρέσουν τα εταιρικά ομόλογα από τον τομέα των ακινήτων της Κίνας, δεδομένης της φθηνής τιμολόγησης και των ελκυστικών αποτιμήσεων. Παρ’ όλα αυτά, ορισμένα από αυτά τα μέσα μπορεί να γίνουν πολύ γρήγορα μη ρευστοποιήσιμα, όπως τόνισε.

Οι εργολάβοι της χώρας αντιμετωπίζουν μια πολυετή κρίση της αγοράς ακινήτων, με τουλάχιστον 20 κινεζικούς εργολάβους να έχουν αντιμετωπίσει αιτήσεις εκκαθάρισης, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg. Ωστόσο, οι εταιρικές αθετήσεις για τις αποπληρωμές ομολόγων υψηλών αποδόσεων στην Ασία εκτός Κίνας και Χονγκ Κονγκ είναι πολύ χαμηλές.

Η Stone Harbor Investment Partners, από την άλλη πλευρά, προτιμά επενδύσεις υψηλής απόδοσης από τη Λατινική Αμερική, εταιρείες υψηλής ανάπτυξης από την Αφρική και εταιρείες τυχερών παιχνιδιών από το Μακάο.

Διαβάστε ακόμη

Ξεκινούν στεγαστικά προγράμματα άνω των 5 δισ. για εύρεση κατοικίας και ανακαίνιση ακινήτων

Άνεμος πλειστηριασμών σαρώνει γνωστά ξενοδοχεία – Ποια βγαίνουν στο σφυρί (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.