Oι Ευρωπαίοι επενδυτές ομολόγων μελετούν τις καλύτερες επιλογές για το 2021 και μια επιλογή φαίνεται να επικρατεί των υπολοίπων: επενδύστε στα μακροπρόθεσμα ιταλικά ομόλογα.

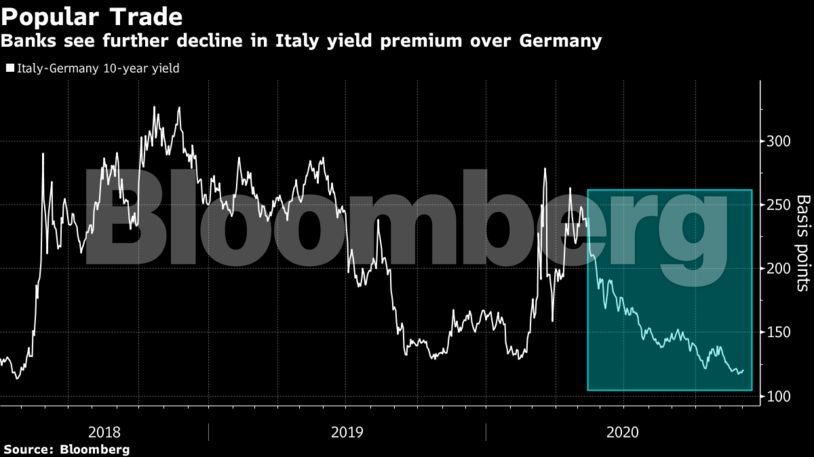

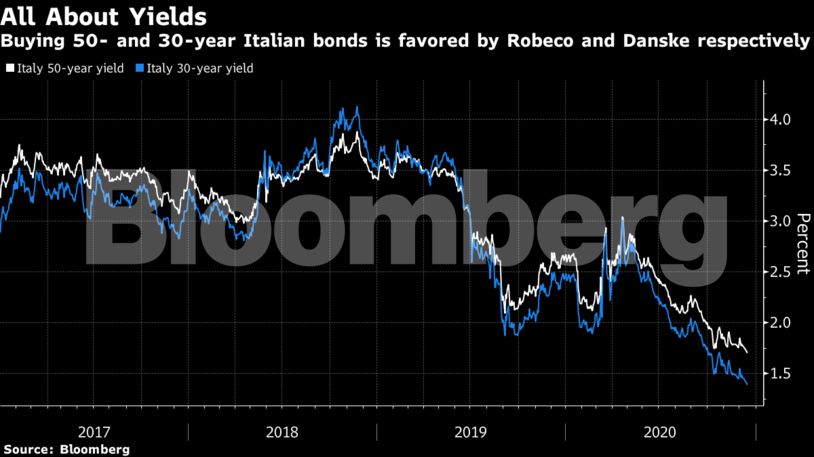

Οι Commerzbank AG, JPMorgan Chase & Co., HSBC Holdings Plc. και UBS Group AG στοχεύουν σε μια μεγαλύτερη μείωση των premiums μεταξύ των ιταλικών και γερμανικών δεκαετών ομολόγων, ενώ η Deutsche Bank προτιμά τοποθετήσεις που ακολουθούν μια πρόβλεψη περί ομαλοποίησης της ομολογιακής καμπύλης έναντι των αντίστοιχων γερμανικών τίτλων. Η Robeco Institutional Asset Management ποντάρει στα ιταλικά ομόλογα 50ετούς διάρκειας.

Οι ιταλικοί τίτλοι αποδίδουν τις υψηλότερες αποδόσεις μεταξύ των investment-grade ομολόγων (ομόλογα υψηλής επενδυτικής διαβάθμισης) τη στιγμή που οι τοποθετήσεις σε τίτλους σταθερού εισοδήματος αναπτυγμένων αγορών αποδίδουν ολοένα και λιγότερα κέρδη, αφού πάνω από το ¼ του χρέους παγκοσμίως υποφέρει από επιτόκια με αρνητικό πρόσημο. Τη στιγμή που το κόστος δανεισμού των υπολοίπων χωρών της ευρωπαϊκής περιφέρειας, όπως της Πορτογαλίας και της Ισπανίας, έχει υποχωρήσει σε επίπεδα υπό του μηδενός, κάτι που στρέφει τους επενδυτές στην αναζήτηση καλύτερων προοπτικών, όπως οι νομισματικές επενδύσεις.

Τα ιταλικά ομόλογα βρίσκονται στο επίκεντρο του ευρωπαϊκού οικονομικού ρίσκου τα τελευταία χρόνια λόγω της ασταθούς εγχώριας πολιτικής κατάστασης. Η παρούσα κατάσταση επενδυτικού οπτιμισμού λόγω των ομολόγων αποτελεί και ψήφο εμπιστοσύνης προς την ευρύτερη ευρωζώνη. Η παγκόσμια κοινότητα φαίνεται πως πιστεύει πως το οικονομικό μπλοκ πρόκειται να βρεθεί σε πολύ καλή κατάσταση, μετά από την πρόσφατη συμφωνία των κατά τα άλλα ασύμφωνων κρατών-μελών, για την ανάκαμψη από την πανδημία.

Η Ιταλία είναι ήδη η θελκτικότερη αγορά ομολόγων της ευρωζώνης, μετά το νέο πρόγραμμα ανάκαμψης της ΕΚΤ ύψους 1,85 τρισεκατομμυρίων ευρώ.

Οι επενδυτές στρέφονται στα ιταλικά ομόλογα τη στιγμή που η νέα μετάλλαξη του κορωνοϊού συνταράσσει τις αγορές και αυξάνει τις πιέσεις στις αποδόσεις των γερμανικών και αμερικανικών ομολόγων, σύμφωνα με τον Ρίσι Μίσρα, αναλυτή της Futures First. Oι ανησυχίες αυτές, επίσης, μπορεί να σηματοδοτήσουν και μια περαιτέρω επέκταση των προγραμμάτων υποστήριξης της ΕΚΤ προς τις αγορές του ευρωπαϊκού νότου.

«Πρόκειται για μια ξεκάθαρη εικόνα για τους Ιταλούς. Εάν η κατάσταση με τον κορωνοϊό χειροτερεύσει, σημαίνει πως η ΕΚΤ πρέπει να πάρει νέα μέτρα τα οποία υποστηρίζουν τα ομόλογα των οικονομιών της ευρωπαϊκής περιφέρειας», ανέφερε χαρακτηριστικά ο Ρίτσαρντ ΜακΓκουάιρ της Radobank. «Εάν η ανάκαμψη μετά τη διοχέτευση των εμβολίων διαγράφεται ξεκάθαρα στον ορίζοντα, τότε θα υπάρξει αυξημένο ενδιαφέρον για την αγορά ιταλικών ομολόγων», προσέθεσε.

Η ΕΚΤ αύξησε στις αρχές του μηνός το έκτακτο πρόγραμμα ποσοτικής χαλάρωσης (PEPP: Pandemic Emergency Purchase Program) κατά 500 δισεκατομμύρια ευρώ, ενισχύοντας τις προοπτικές της υποστήριξης των ιταλικών ομολόγων.

Τα ιταλικά ομόλογα έχουν επιδείξει αποδόσεις της τάξεως του 8% το 2020, τα υψηλότερα στην Ευρώπη και υπερδιπλάσια σε σύγκριση με τα αντίστοιχα γερμανικά, σύμφωνα με αναλύσεις των δεικτών της Bloomberg Barclays. Η απόδοση του ιταλικού 10ετούς υποχώρησε στο ιστορικό του 0,507% την προηγούμενη εβδομάδα, σε σχέση με το 2,99% του Μαρτίου, όταν η πανδημία «θέριζε» τη γείτονο. Το premium των επενδυτών στις τοποθετήσεις σε ιταλικό χρέος έναντι του αντίστοιχου γερμανικού έχει περιοριστεί κατά 44 μονάδες βάσης φέτος, στις 116 μονάδες βάσης.

Η Commerzbank προσβλέπει σε περαιτέρω σύσφιξη του spread, γνωστό και ως “lo spread” στις 75 μονάδες βάσεως. Οι στρατηγικοί αναλυτές των JPMorgan και ΑΒΝ Amro Bank NV αναμένουν πως το ιταλικό spread θα μειωθεί στις 80 μονάδες βάσης το 2021, ενώ ο Κρις Ατφιλντ της HSBC προσδοκεί σε ένα spread των 100 μονάδων βάσης. Ο προαναφερθείς Μίσρα αναμένει μείωση του spread σε 90 μονάδες βάσεως.

Αλλοι στρατηγικοί αναλυτές ποντάρουν σε ακόμη πιο μακροπρόθεσμα ιταλικά ομόλογα. Τα ιταλικά ομόλογα με λήξη το 2067 προσφέρουν τις καλύτερες αποδόσεις στην ευρωζώνη, σύμφωνα με τον Μάρτιν φαν Φλίετ, αναλυτή της Robeco Institutional.

Ακόμη και σε ιστορικά χαμηλά επίπεδα, η απόδοση της τάξεως του 1,73% του ιταλικού ομολόγου είναι περίπου τετραπλάσια σε σχέση με τα αντίστοιχα γαλλικά και αυστριακά.

Αν και η λήξη των συγκεκριμένων ομολόγων δε συμπεριλαμβάνεται στο πρόγραμμα αγοράς ομολόγων της ΕΚΤ, ο φαν Φλίετ αναφέρει πως «αποτελεί θελκτική επιλογή υπό συγκεκριμένες προϋποθέσεις». Το ομόλογο, επίσης, δεν επηρεάζεται και τόσο από τη μεταβλητότητα πιθανών αλλαγών στο συναίσθημα επικινδυνότητας των αγορών, λόγω της τόσο μακροπρόθεσμης ωρίμανσής του.

Από την πλευρά του, ο Γενς Πέτερ Σόρενσεν, αναλυτής της Danske Bank A/S ποντάρει στα 30ετή ιταλικά ομόλογα τα οποία συμπεριλαμβάνονται στα προγράμματα της ΕΚΤ και της ΕΕ και έχουν αρκετά υψηλές αποδόσεις.

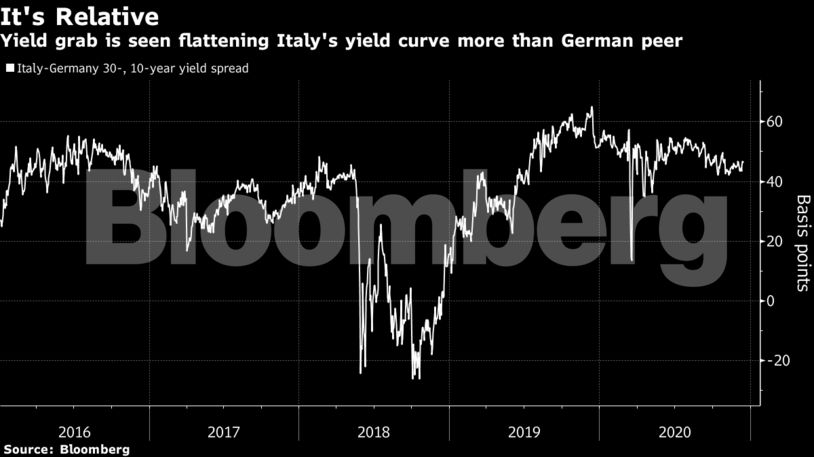

Αναλυτές της Deutsche Bank AG συνιστούν την αγορά των 30ετών ομολόγων και την πώληση των αντίστοιχων δεκαετών, με αντίστροφες τοποθετήσεις στα γερμανικά ομόλογα.

Διαβάστε ακόμη:

Ελλάκτωρ: H μάχη διαδοχής και η αδράνεια – Τεράστιο το κόστος για την εταιρεία