Ήταν μια ακαταμάχητη πρόταση. «Δώστε μας τα χρήματά σας», είπαν τα στελέχη της Bridgewater Associates του Ρέι Ντάλιο και άλλων hedge funds, «και εμείς θα τα διοχετεύσουμε σε μια σίγουρη στρατηγική για μακροπρόθεσμα κέρδη».

Τώρα πια, μετά από πέντε χρόνια υποδεέστερων αποδόσεων, πολλοί από τους θεσμικούς επενδυτές που βύθισαν μεγάλα ποσά σε αμοιβαία κεφάλαια με ονομασία risk-parity funds, ζητούν τα χρήματά τους πίσω.

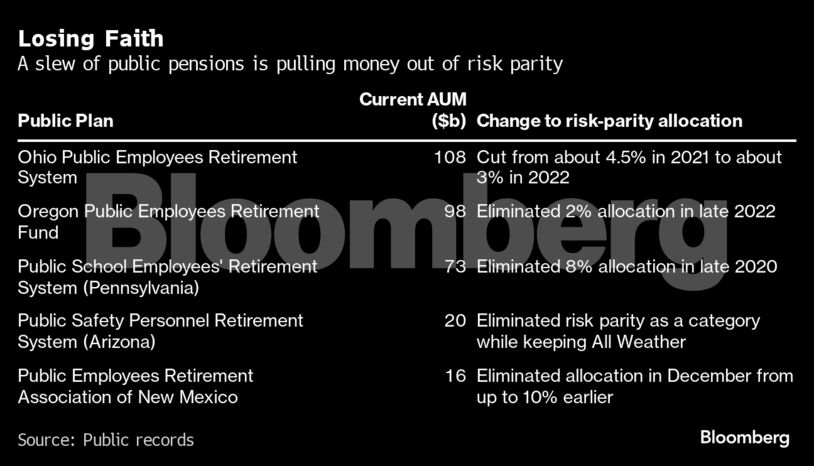

Επενδυτές, συμπεριλαμβανομένων των συνταξιοδοτικών ταμείων στο Νέο Μεξικό, το Όρεγκον και το Οχάιο, έχουν αποσύρει τα μετρητά τους, μειώνοντας τις επενδύσεις τους στα ταμεία κατά περίπου 70 δισεκατομμύρια δολάρια από το υψηλό ρεκόρ προ τριετίας.

Για πολλούς, οι εκκλήσεις των εταιρειών για περισσότερο χρόνο, βασιζόμενες στην υπόθεση ότι η επόμενη δεκαετία στις αγορές είναι απίθανο να μοιάζει με την προηγούμενη, φαντάζουν κούφιες.

«Είναι απογοητευτικές εδώ και πολύ καιρό», δήλωσε η Αϊλίν Νιλ, διευθύνουσα σύμβουλος της Verus Investments και σύμβουλος του συνταξιοδοτικού ταμείου των δημοσίων υπαλλήλων της πολιτείας του Νέου Μεξικό, ύψους περίπου 17 δισεκατομμυρίων δολαρίων. «Η μόνη φορά που οι επενδύσεις σε κεφάλαια τέτοιου είδους ήταν πραγματικά επιτυχής ήταν την εποχή της Μεγάλης Χρηματοπιστωτικής Κρίσης και αυτή ήταν πραγματικά η ακμή της».

Η δύσκολη πορεία κατά τη διάρκεια του μετα-πανδημικού σκαμπανεβάσματος έχει κλονίσει την πίστη στην μέθοδο επενδυτικής κατανομής που πρωτοπόρησε ο Ντάλιο, ο οποίος μετέτρεψε την Bridgewater Associates στο μεγαλύτερο hedge fund στον κόσμο.

Η στρατηγική του επικεντρώνεται στη διαφοροποίηση μεταξύ των περιουσιακών στοιχείων με βάση το πόσο ευμετάβλητο είναι το καθένα και συχνά χρησιμοποιεί μόχλευση για να βελτιστοποιήσει τις αποδόσεις σε σχέση με τους ανηλλειμένους κινδύνους.

Το είδος του αμοιβαίου κεφαλαίου αυτό γνώρισε άνθιση μετά τη χρηματοπιστωτική κρίση του 2008, καθώς οι επενδυτές αναζητούσαν έναν τρόπο να προστατευτούν από την επόμενη κατάρρευση.

Αλλά καθώς οι επενδυτές συνέχισαν να επενδύουν ξανά σε μετοχές, τα αμοιβαία κεφάλαια αυτά κατέγραψαν περιορισμένες αποδόσεις κατά τη διάρκεια των ετών της ανάκαμψης.

Στη συνέχεια, όταν οι αγορές δέχτηκαν σημαντικό πλήγμα το 2022, επηρεάζοντας ασφαλή περιουσιακά στοιχεία όπως τα αμερικανικά κρατικά ομόλογα, αντιμετώπισαν ακόμα μεγαλύτερα προβλήματα.

Συνολικά, τα risk-parity funds υστερούσαν σε σχέση με τα παγκόσμια αμοιβαία κεφάλαια 60/40 κάθε χρόνο από το 2019, σύμφωνα με έναν ευρύ δείκτη του κλάδου, όπως αναφέρει το Bloomberg.

Αυτό έχει οδηγήσει τους επενδυτές στην απόσυρση των μετρητών τους, μειώνοντας το ποσό στα εν λόγω κεφάλαια σε περίπου 90 δισεκατομμύρια δολάρια έως το τέλος του 2023 από το ζενίθ των περίπου 160 δισεκατομμυρίων δολαρίων το 2021, σύμφωνα με τις εκτιμήσεις της Verus οι οποίες βασίστηκαν σε στοιχεία της eVestment.

Λανσαρισμένο για πρώτη φορά το 1996 για να διαχειριστεί τα περιουσιακά στοιχεία του καταπιστεύματος του Ντάλιο, το fund διαφημίστηκε ως ένας τρόπος να χρησιμοποιηθεί η ενδελεχής οικονομική έρευνα για τη δημιουργία του καλύτερου δυνατού χαρτοφυλακίου, αντί να προσπαθεί να προβλέψει το «next big thing» στις επενδύσεις.

Αντί να συσσωρεύει κινδύνους για να κυνηγήσει μεγάλες αποδόσεις, η στρατηγική περιλαμβάνει γενικά τη διαφοροποίηση σε ένα ευρύτερο φάσμα περιουσιακών στοιχείων, όπως τα εμπορεύματα και τα ομόλογα και καθιστά το καθένα από αυτά ισότιμο παράγοντα της μεταβλητότητας του χαρτοφυλακίου.

Για να διατηρούνται οι κίνδυνοι ισορροπημένοι, οι τοποθετήσεις μπορούν να αυξάνονται ή να μειώνονται ανάλογα με το πόσο ταλαντεύονται οι τιμές, καθιστώντας τη στρατηγική αυτή ως το αγαπημένο εξιλαστήριο θύμα της Wall Street σε περίπτωση ξεπουλήματος.

Για τους υποστηρικτές της στρατηγικής, η απόφαση να εγκαταλείψει κανείς τη στιγμή που οι τιμές των μετοχών σημειώνουν νέα ρεκόρ αντικατοπτρίζει ένα κλασικό επενδυτικό λάθος.

«Αυτό αποτελεί πραγματικά έναν πεπαλαιωμένο συλλογισμό βασισμένο στην πορεία της προηγούμενης δεκαετίας», δήλωσε ο Ότο βαν Χέμερτ, διευθυντής βασικών στρατηγικών της Man AHL, η οποία διαχειρίζεται περίπου 15 δισεκατομμύρια δολάρια σε αμοιβαία κεφάλαια risk parity.

Εκείνη η περίοδος σημαδεύτηκε από χαμηλά επιτόκια τα οποία ενίσχυσαν τις μετοχές και τα ομόλογα. Τα risk-parity funds απέφεραν θετικές αποδόσεις, αλλά, σχεδόν εξ ορισμού, όχι τόσο πολύ όσο τα απλά χαρτοφυλάκια που επένδυαν περισσότερα σε μετοχές.

Στη συνέχεια, όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ άρχισε να αυξάνει τα επιτόκια το 2022, τα ομόλογα έπεσαν πριν τα περισσότερα μοντέλα προλάβουν να αντιδράσουν.

Πολλά αμοιβαία κεφάλαια είδαν τη μεταβλητότητα να εκτοξεύεται πέρα από τα επίπεδα-στόχο τους ή ακόμη και τα υψηλά επίπεδα που είχαν παρατηρηθεί κατά τη διάρκεια της τελευταίας χρηματοπιστωτικής κρίσης, σύμφωνα με την εταιρεία αναλύσεων Markov Processes International.

Σε πρόσφατη παρουσίαση τον Σεπτέμβριο στο συνταξιοδοτικό ταμείο της πολιτείας της Ιντιάνα, η Bridgewater αναγνώρισε ότι το αμοιβαίο κεφάλαιό της, All Weather, βυθίστηκε κάτω από τις αναμενόμενες αποδόσεις του.

Παρ’ όλα αυτά, η εταιρεία δήλωσε ότι παραμένει ένας καλύτερος τρόπος κατανομής μετρητών σε ορίζοντα δεκαετίας, ιδίως δεδομένου του κινδύνου ότι τα κέρδη των μετοχών θα σταματήσουν.

«Οι σημαντικές δυνάμεις της αγοράς οι οποίες συνέβαλαν στη δημιουργία της μεγάλης κούρσας των μετοχών εξασθενούν», σύμφωνα με την απόφαση του συνταξιοδοτικού ταμείου, το οποίο έχει διατηρήσει την κατανομή του 20% σε risk-parity funds.

Η δημοφιλέστερη εκδοχή του All Weather, η οποία στοχεύει σε μεταβλητότητα 10%, έχασε 22% το 2022, όπως δείχνουν τα στοιχεία, υστερώντας σε σχέση με τους περισσότερους ομολόγους της.

Αυτό φαίνεται να οφείλεται στο γεγονός ότι αντιδρά λιγότερο στις βραχυπρόθεσμες διακυμάνσεις της αγοράς και στις αλλαγές της συσχέτισης, σύμφωνα με τον Μάικλ Μάρκοφ της Markov Processes.

Γενικότερα, εν μέσω ενός διψήφιου κέρδους πέρυσι, η στρατηγική All Weather έχει πραγματοποιηθείσα μεταβλητότητα περίπου 10,7% από την έναρξή της πριν από σχεδόν τρεις δεκαετίες, σύμφωνα με ανώνυμη πηγή της Bridgewater.

Οι διαχειριστές κεφαλαίων έχουν αρχίσει να αναδιαμορφώνουν τη στρατηγική τους μακριά από την αρχική μορφή τους ως μια σχεδόν παθητική, μακροπρόθεσμη προσέγγιση. Η Fidelity Investments εγκαινίασε το 2022 ένα risk-parity fund, το οποίο μπορεί να κάνει ενεργές συναλλαγές για να εκμεταλλευτεί τις διαταραχές της αγοράς και λαμβάνει επίσης υπόψη του το καθεστώς της αγοράς, όπως αναφέρει χαρακτηριστικά ο συνδιαχειριστής χαρτοφυλακίου Κρίστοφερ Κέλιχερ.

Στη Man AHL, όπου το αμοιβαίο κεφάλαιο Target Risk έχει καταγράψει καλύτερες αποδόσεις από τον μέσο όρο του δείκτη HFR κάθε χρόνο από την ίδρυσή του το 2014, ο βαν Χέμερτ υποστηρίζει πως το κυριότερο ζητούμενο είναι η αντίδραση προς τους μεταβαλλόμενους κινδύνους της αγοράς.

Αυτό σημαίνει την ενίσχυση των επενδύσεων όταν οι αγορές είναι ήρεμες και η διατήρηση μετρητών στις πιο ταραγμένες περιόδους.

Ακόμα και με αυτή την στρατηγική, τα risk-parity funds αντιμετωπίζουν σκληρό ανταγωνισμό από άλλες γωνιές της Wall Street, όπως τα ιδιωτικά πιστωτικά κεφάλαια και τα υπερσύγχρονα hedge funds που προσφέρουν σταθερές αποδόσεις χρόνο με το χρόνο.

«Αν πρόκειται να έχω το 6% ή 8% του χαρτοφυλακίου μου σε κάτι άλλο, θα προτιμούσα αυτό να είναι μία επιλογή hedge funds με καλές αποδόσεις», δήλωσε ο επικεφαλής επενδυτικός σύμβουλος της Public Employees Retirement Association of New Mexico, Μάικλ Σάκλφορντ, ο οποίος μείωσε τις επενδύσεις στα αμοιβαία κεφάλαια αυτά τον περασμένο Δεκέμβριο.

Στο Όρεγκον, το επενδυτικό συμβούλιο της πολιτείας κατέληξε σε παρόμοιο συμπέρασμα. Μέχρι τον Ιούλιο του 2020, είχε επενδύσει περισσότερα από 1 δισεκατομμύριο δολάρια σε risk-parity funds που διαχειρίζονται οι Bridgewater, Man Group και PanAgora Asset Management.

Παρ’ όλα αυτά, στα τέλη του 2022 ανέστρεψε την πορεία του, εξαλείφοντας τις επενδύσεις του στα αμοιβαία κεφάλαια αυτού του είδους, αφού η κατηγορία κατέγραφε απώλειες περίπου 6% ετησίως.

Για τους υποστηρικτές της στρατηγικής, η κίνηση αυτή μπορεί να αποδειχθεί «κοντόφθαλμη», δεδομένων των υψηλών αποτιμήσεων των μετοχών, ενώ τα ομόλογα προσφέρουν τις υψηλότερες αποδόσεις των τελευταίων ετών.

«Η νέμεσις της διαφοροποίησης είναι το FOMO (Fear of Missing Out)», δήλωσε ο Τζόρνταν Μπρουκς της AQR Capital Management, η οποία διαχειρίζεται επενδύσεις τέτοιου είδους, ύψους 13,7 δισεκατομμυρίων δολαρίων.

«Είναι δουλειά των επενδυτών να μην κοιτάζουν προς τα πίσω, αλλά προς τα εμπρός για το ποιο θα είναι το καλύτερο χαρτοφυλάκιο για την πλοήγηση στην επόμενη δεκαετία», συμπλήρωσε.

Διαβάστε ακόμη:

Τελικά η τίγρη της Ιάβας έχει εξαφανιστεί;

Ερχεται μπόνους 15% στους υπαλλήλους του Δημοσίου – Τι θα περιλαμβάνει η ρύθμιση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ