Οι επενδυτές αποφεύγουν τα γαλλικά περιουσιακά στοιχεία μετά την ξαφνική αναζωπύρωση της πολιτικής έντασης αυτή την εβδομάδα, στοιχηματίζοντας ότι η ασταθής περίοδος απέχει πολύ από το τέλος της.

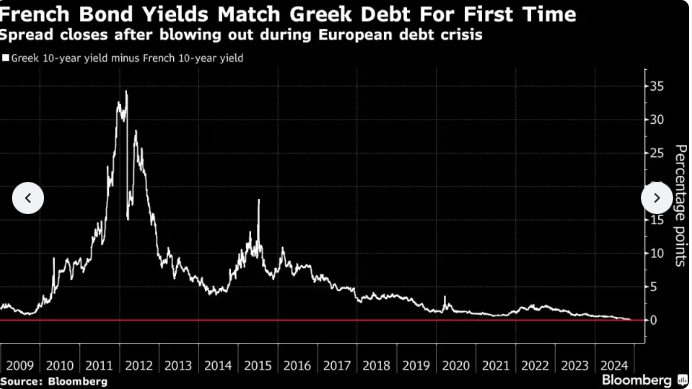

Το επιτόκιο των 10ετών γαλλικών ομολόγων, τα οποία παραδοσιακά θεωρούνται από τα ασφαλέστερα στη ζώνη του ευρώ και αξιολογούνται με ΑΑ- από την S&P Global Ratings, αυξήθηκε έως και 3,03% – προσομοιάζοντας στα ελληνικά ομόλογα, τα οποία μόλις πέρυσι εξακολουθούσαν να κατατάσσονται ως «σκουπίδια» από μεγάλους οίκους αξιολόγησης.

Πρόκειται για μια ανεπιθύμητη σύγκριση για τους Γάλλους αξιωματούχους, με τους επενδυτές να ανησυχούν ότι ο πρωθυπουργός Μισέλ Μπαρνιέ μπορεί να δυσκολευτεί να περάσει έναν προϋπολογισμό για το επόμενο έτος και τελικά να παραμείνει στην εξουσία. Αυτό θα εκτροχίαζε τα σχέδια για περικοπή των δαπανών, αύξηση των φόρων και περιορισμό του διογκούμενου δημοσιονομικού ελλείμματος.

Στο αποκορύφωμα των προβλημάτων της Ελλάδας το 2012, τα 10ετή ομόλογά της απέδιδαν πάνω από 30 ποσοστιαίες μονάδες περισσότερο από το γαλλικό χρέος. Βρίσκονται σε ανοδική τροχιά καθώς η χώρα ανακάμπτει από την κρίση, ενώ πέρυσι ανέκτησαν την επενδυτική βαθμίδα.

Σίγουρα, το μικρό μέγεθος της ελληνικής αγοράς ομολόγων καθιστά δύσκολες τις ουσιαστικές συγκρίσεις. Το ελληνικό δημόσιο χρέος που είναι αποδεκτό σε έναν βασικό δείκτη ανέρχεται σε λίγο πάνω από 80 δισεκατομμύρια ευρώ, σε σύγκριση με πάνω από 1,8 τρισεκατομμύρια ευρώ για τη Γαλλία.

Ωστόσο, το γεγονός ότι οι αποδόσεις των γαλλικών ομολόγων φτάνουν ή ξεπερνούν πλέον τις αποδόσεις τριών από τις τέσσερις λεγόμενες PIGS – το παρατσούκλι που χρησιμοποιείται για να περιγράψει τις πληγείσες από την κρίση οικονομίες της περιοχής, της Πορτογαλίας, της Ιταλίας, της Ελλάδας και της Ισπανίας – είναι μια συμβολική προειδοποιητική βολή προς τον Μακρόν. Ορισμένοι στην αγορά, όπως η Allianz Global Investors, βλέπουν τον κίνδυνο τα γαλλικά ομόλογα να έχουν σύντομα ακόμη και την ίδια απόδοση με την Ιταλία, όπου το 10ετές χρέος έχει πλέον μόλις 39 μονάδες βάσης πριμ έναντι της γείτονος.

«Οι λεγόμενες χώρες ‘PIGS’ αναγκάστηκαν να μεταρρυθμιστούν διαρθρωτικά μετά την ευρωπαϊκή κρίση, κάτι που στο τέλος απέδωσε», δήλωσε η Sonia Renoult, ABN Amro Bank NV στο Άμστερνταμ. «Η Γαλλία δεν ανέλαβε ποτέ τέτοιες μεταρρυθμίσεις και σήμερα πρέπει να πληρώσει το λογαριασμό γι’ αυτό».

Την Τρίτη, ο Μπαρνιέ δήλωσε ότι η χώρα θα αντιμετωπίσει «καταιγίδα» στις χρηματοπιστωτικές αγορές εάν οι νομοθέτες απορρίψουν τις προτάσεις της κυβέρνησής του και την καταψηφίσουν. Η πολιτική επιβίωση του πρωθυπουργού εξαρτάται από το αν η γαλλική ακροδεξιά ηγέτιδα Μαρίν Λεπέν θα στηρίξει μια πιθανή ψήφο δυσπιστίας όταν παρουσιάσει τις επόμενες ημέρες και εβδομάδες τις τελικές εκδόσεις των νομοσχεδίων για την κυβέρνηση του 2025 και τον προϋπολογισμό για την κοινωνική ασφάλιση.

Στο μεταξύ, η S&P Global Ratings αναμένεται να επικαιροποιήσει την αξιολόγησή της για τη Γαλλία την Παρασκευή, προσθέτοντας στην παρατεταμένη αβεβαιότητα σχετικά με τον προϋπολογισμό και την τύχη της σημερινής κυβέρνησης. Η έξοδος από τη δεύτερη μεγαλύτερη οικονομία της ευρωζώνης έχει ήδη οδηγήσει σε άνοδο το κόστος δανεισμού έναντι των ομολόγων της και έχει στείλει τις μετοχές σε πτώση, με τον δείκτη αναφοράς μετοχών να βρίσκεται σε τροχιά για τη χειρότερη χρονιά σε σχέση με τις ευρωπαϊκές μετοχές από το 2010.

«Θα μπορούσαμε να δούμε γεγονότα που θα προκαλούσαν πολύ πιο σημαντικές εκπτώσεις», δήλωσε ο Νίκολας Σιμάρ, ανώτερος διαχειριστής μετοχικών κεφαλαίων στην Goldman Sachs Asset Management. «Είναι πολύ, πολύ δύσκολο να πούμε ότι έχουμε φτάσει στον πάτο».

Η αντιπαράθεση, η οποία μπορεί να μην αφήσει τον πρωθυπουργό, Μισέλ Μπαρνιέ, να περάσει τον προϋπολογισμό, έρχεται καθώς οι επενδυτές ήταν ήδη δυσαρεστημένοι με την Ευρώπη λόγω της διπλής απειλής των αμερικανικών εμπορικών δασμών και της κλιμάκωσης των εντάσεων στη Ρωσία. Τώρα η Γαλλία μοιάζει με τη χειρότερη επενδυτική επιλογή, πράγμα που σημαίνει ότι τα όποια χρήματα διατεθούν στην Ευρώπη θα πάνε πιθανότατα αλλού.

Η S&P υποβάθμισε τον Μάιο την πιστοληπτική ικανότητα της Γαλλίας σε ΑΑ- από ΑΑ, υπογραμμίζοντας την απώλεια στόχων της κυβέρνησης στα σχέδια για τη συγκράτηση του ελλείμματος. Ο προϋπολογισμός του Μπαρνιέ για το επόμενο έτος περιλαμβάνει κρίσιμες περικοπές δαπανών, αλλά η Μαρίν Λεπέν του ακροδεξιού κόμματος Εθνικός Συναγερμός έχει υποσχεθεί να ρίξει την κυβέρνησή του με πρόταση δυσπιστίας εάν δεν ικανοποιηθούν τα αιτήματά της.

Τόσο η Fitch Ratings όσο και η Moody’s Ratings έδωσαν στη Γαλλία αρνητικές προοπτικές τον περασμένο μήνα, επικαλούμενοι την επιδείνωση των δημόσιων οικονομικών και τις πολιτικές προκλήσεις στον περιορισμό των διογκωμένων δημοσιονομικών ελλειμμάτων.

Οι διεθνείς επενδυτές κατέχουν περισσότερο από το ήμισυ του δημόσιου χρέους της Γαλλίας, σύμφωνα με τα στοιχεία της Banque de France, και υπάρχουν ήδη ενδείξεις ότι οι Ιάπωνες επενδυτές πωλούν και στρέφονται σε άλλες ευρωπαϊκές αγορές ομολόγων. Τα γαλλικά ομόλογα υπέστησαν τις χειρότερες εβδομαδιαίες εκροές τους εδώ και περισσότερο από δύο χρόνια κατά τις πέντε ημέρες έως την Τρίτη, σύμφωνα με τα στοιχεία που συγκέντρωσε η BNY, ο μεγαλύτερος θεματοφύλακας στον κόσμο.

Αυτό βοήθησε να εκτοξευθεί η διαφορά μεταξύ των αποδόσεων των γαλλικών και των γερμανικών ομολόγων σε επίπεδα που είχαν παρατηρηθεί για τελευταία φορά κατά τη διάρκεια της κρίσης δημόσιου χρέους της ευρωζώνης το 2012. Η διαφορά έχει αυξηθεί κατά σχεδόν 15 μονάδες βάσης σε λιγότερο από δύο εβδομάδες.

Ο Ματιέ ντε Κλερμόντ, επικεφαλής ασφαλιστικών και ρυθμιστικών στρατηγικών της Allianz Global Investors, δήλωσε ότι μια υποβάθμιση από τον οίκο αξιολόγησης έχει ήδη τιμολογηθεί σε μεγάλο βαθμό στα γαλλικά περιουσιακά στοιχεία, οπότε η ενημέρωση της S&P μπορεί να μην προκαλέσει περισσότερες πωλήσεις.

Σημείωσε επίσης ότι οι επενδυτές πιθανόν να αρχίσουν να αγοράζουν ξανά αν το spread έναντι των γερμανικών ομολόγων διευρυνθεί στις 100 μονάδες βάσης, από 85 μονάδες τώρα. Την άποψη αυτή συμμερίζεται ο Βινσέντ Μορτιέ, επικεφαλής επενδύσεων της Amundi SA, του μεγαλύτερου διαχειριστή περιουσιακών στοιχείων της Ευρώπης.

Επενδυτές μετοχών, όπως ο Σιμάρ της Goldman, λένε ότι το ξεπούλημα δημιουργεί ήδη κάποιες επιλεγμένες ευκαιρίες για τους stock pickers σε τομείς όπως η τεχνολογία και οι υπηρεσίες πληροφορικής, αλλά οι εταιρείες που συνδέονται με το γαλλικό κόστος δανεισμού, όπως οι επιχειρήσεις κοινής ωφέλειας ή οι τηλεπικοινωνίες, κινδυνεύουν από περαιτέρω αναταραχή.

Η επιδείνωση του κλίματος σημαίνει επίσης ότι η Γαλλία συγκρίνεται όλο και περισσότερο με χώρες που κάποτε βρίσκονταν στο επίκεντρο της ευρωπαϊκής κρίσης χρέους, όπως η Ελλάδα και η Ισπανία. Η διαφορά μεταξύ των αποδόσεων της Γαλλίας και της Ιταλίας έχει καταρρεύσει, μειούμενη σχεδόν στο μισό από τον Σεπτέμβριο σε περίπου 40 μονάδες βάσης.

Σύμφωνα με τον Αξελ Μποτ, επικεφαλής στρατηγικής αγορών στην Ostrum Asset Management, «η εστίαση είναι τώρα στον πυρήνα και όχι στα περιφερειακά ομόλογα, καθώς η Ισπανία, η Πορτογαλία, ακόμη και η Ιταλία έχουν δείξει πολύ καλύτερες δημοσιονομικές τάσεις».

Διαβάστε ακόμη

Uni Systems: Τα αυξημένα έσοδα και ο μεγάλος στόχος των €300 εκατ.