Την χειρότερη πτώση από την κρίση του δημόσιου χρέους κατέγραψαν τα ομόλογα στη Γαλλία μετά την αιφνιδιαστική απόφαση του Εμανουέλ Μακρόν να προχωρήσει σε πρόωρες εκλογές. Οι εταιρείες σπεύδουν να εξασφαλίσουν χρηματοδότηση πριν από μια πιθανή ξηρασία κεφαλαίων. Χτύπημα σχεδόν 200 δισεκατομμυρίων δολαρίων στις μετοχές.

Η απόφαση του Γάλλου προέδρου νωρίτερα αυτό το μήνα να ανταποκριθεί στα κέρδη της ακροδεξιάς σε όλη την Ευρώπη με μια πρόωρη δημοσκόπηση στο εσωτερικό της χώρας του έχει αναστατώσει τις αγορές σε όλη την περιοχή, προκαλώντας μια απότομη ανατιμολόγηση που έθεσε δισεκατομμύρια ευρώ σε κίνηση.

Την Κυριακή 30/6, οι επενδυτές θα διαπιστώσουν αν το ξεπούλημα έχει περιθώριο να συνεχιστεί. Το διακύβευμα είναι υψηλό. Η δημοσιονομική εντιμότητα της Γαλλίας είναι υπό αμφισβήτηση με τους επενδυτές να σορτάρουν τα ομόλογα της χώρας ακόμη και πριν από την αιφνιδιαστική απόφαση του Μακρόν, και η γοητεία της περιοχής ως σταθερή και σχετικά απαλλαγμένη από τη μεταβλητότητα εναλλακτική λύση στις αμερικανικές αγορές έχει δεχθεί πλήγμα, όπως γράφει το Bloomberg.

Ο Ντέιβιντ Ζαν, επικεφαλής του ευρωπαϊκού τμήματος σταθερού εισοδήματος της Franklin Templeton, δήλωσε: Το γαλλικό spread έναντι των γερμανικών ομολόγων θα μπορούσε “εύκολα” να ξεπεράσει τις 100 μονάδες βάσης από περίπου 80 τώρα – κάτι αδιανόητο πριν από λιγότερο από ένα μήνα.

«Δεν υπάρχει τίποτα να κερδίσει κανείς σε αυτή την αγορά», δήλωσε ο Στέφαν Ντιο, ανώτερος διαχειριστής χαρτοφυλακίου στην Eleva Capital SAS, ο οποίος έχει μειώσει όλη την έκθεση του αμοιβαίου κεφαλαίου του στη Γαλλία.

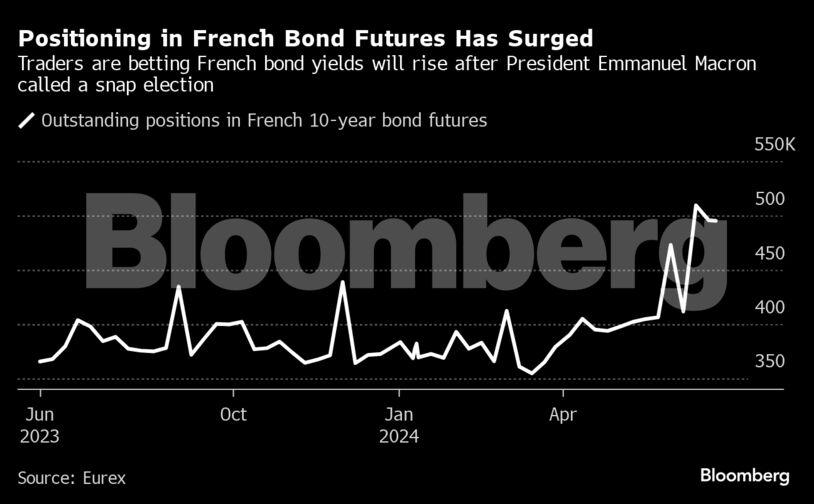

Οι έμποροι πηγαίνουν στις βουλευτικές εκλογές του Σαββατοκύριακου κρατώντας τα περισσότερα συμβόλαια μελλοντικής εκπλήρωσης σε γαλλικά ομόλογα εδώ και τουλάχιστον ένα χρόνο, ένα σημάδι ότι στοιχηματίζουν ότι οι αποδόσεις θα πάνε υψηλότερα. Οι επενδυτές που επιλέγουν μετοχές αντισταθμίζουν τις απώλειες με τα περισσότερα δικαιώματα προαίρεσης πώλησης που συνδέονται με τον κύριο δείκτη αναφοράς των blue-chip της Ευρώπης εδώ και δύο χρόνια. Και οι έμποροι συναλλάγματος επενδύουν σε παράγωγα που τους προστατεύουν από την πτώση του ευρώ με τον ταχύτερο ρυθμό των τελευταίων 15 μηνών.

Ο φόβος των αγορών

Ο κύριος φόβος για τις αγορές όλων των ειδών είναι ότι η νέα γαλλική κυβέρνηση θα οδηγήσει τη χώρα σε μεγαλύτερο χρέος. Το έλλειμμα της Γαλλίας υπερβαίνει ήδη τα επιτρεπτά όρια σύμφωνα με τους κανόνες της Ευρωπαϊκής Ένωσης και μια ισχυρή εμφάνιση είτε της δεξιάς είτε της αριστεράς θα θεωρηθεί ότι αυξάνει τις πιθανότητες η κυβέρνηση να χαλαρώσει περαιτέρω το πορτοφόλι.

Η S&P Global Ratings υποβάθμισε την πιστοληπτική ικανότητα της χώρας στα τέλη Μαΐου και το Διεθνές Νομισματικό Ταμείο προβλέπει ότι το έλλειμμά της θα παραμείνει πολύ πάνω από το όριο του 3% της ΕΕ για τα επόμενα χρόνια.

Ο πόνος για τα ομόλογα μπορεί να μεταφραστεί σε πόνο για τις τράπεζες αν τελικά αναγκαστούν να επέμβουν και να αγοράσουν τα χρεόγραφα σε περίπτωση που οι ξένοι κατευθυνθούν προς την έξοδο. Με τους Γάλλους δανειστές να ηγούνται ήδη των απωλειών μεταξύ των τραπεζών της ευρωζώνης τον Ιούνιο, σε αυτό το σημείο η μετάδοση θα μπορούσε να ξεπεράσει τα σύνορα της Γαλλίας, ανεβάζοντας το κόστος δανεισμού στα πιο αδύναμα μέλη της ΕΕ.

Οι αναμνήσεις της κρίσης χρέους της περιοχής βρίσκονται στο μυαλό των επενδυτών, δήλωσε πρόσφατα ένας διαχειριστής χαρτοφυλακίου της Allianz Global Investors, και οι τριγμοί στη Γαλλία θα μπορούσαν να θέσουν και πάλι υπό αμφισβήτηση ολόκληρο το σχέδιο του ευρώ.

Η τελευταία φορά που το ακροδεξιό κόμμα της Μαρίν Λεπέν έφτασε κοντά στην κατάκτηση της εξουσίας ήταν στις προεδρικές εκλογές του 2017, υποσχόμενη στους ψηφοφόρους δημοψήφισμα για το αν η χώρα θα έπρεπε να εγκαταλείψει το ευρώ. Αν και έκτοτε μετρίασε τη στάση της, οι πολιτικές του κόμματός της προκαλούν νευρικότητα στους επενδυτές.

Κίνδυνος Frexit

Ένας δείκτης που βασίζεται σε συμβόλαια ανταλλαγής πιστωτικών αθέτησης και υποδεικνύει την πιθανότητα αποχώρησης της Γαλλίας από την ΕΕ έχει σχεδόν διπλασιαστεί μετά τις ευρωεκλογές και έχει φθάσει κοντά στο υψηλότερο επίπεδο από το 2017.

Το ζήτημα είναι «αν οι άνθρωποι θέλουν να ακολουθήσουν το δρόμο του αναστοχασμού σχετικά με την επανανομιμοποίηση», δήλωσε ο Έρικ Ουάισμαν, διαχειριστής χαρτοφυλακίου και επικεφαλής οικονομολόγος της MFS Investment Management. «Νομίζω ότι αυτό θα ήταν αδικαιολόγητο σχεδόν ανεξάρτητα από το αποτέλεσμα. Αλλά η αγορά μπορεί να έχει άλλες ιδέες».

Οι πολιτικές καταστροφές στη Γαλλία ρίχνουν ήδη σκιά στην ευρύτερη περιοχή.

Η αδυναμία των γαλλικών κρατικών ομολόγων έχει μεταφερθεί στην Ιταλία – το αρχικό παιδί της Ευρώπης για τη δημοσιονομική σπατάλη. Εκεί, το spread προς τη Γερμανία έχει διευρυνθεί στο υψηλότερο επίπεδο από τον Φεβρουάριο.

Στις πιστωτικές αγορές, το ασφάλιστρο κινδύνου που πληρώνουν οι γαλλικές εταιρείες για να δανειστούν σε σύγκριση με τους ομολόγους τους στην ευρωζώνη έχει εκτοξευθεί στο υψηλότερο επίπεδο από την προεκλογική περίοδο των εκλογών του 2017.

Πριν από την προκήρυξη της πρόωρης ψηφοφορίας, το κόστος αυτό ήταν σταθερά χαμηλότερο.

Και οι συναλλαγές στις αγορές παραγώγων που πληρώνουν αν οι τραπεζικές μετοχές της ζώνης του ευρώ μειωθούν έχουν φθάσει στο υψηλότερο επίπεδο από το 2016.

Οι τράπεζες θεωρούνται ευάλωτες στην ανησυχία για το πολιτικό μέλλον ενός έθνους μέσω της κατοχής κρατικού χρέους και της έκθεσής τους σε αδύναμες οικονομικές αποφάσεις. Ενώ τα κρατικά ομόλογα αντιπροσώπευαν μόλις το 2,4% του συνολικού ενεργητικού των γαλλικών τραπεζών κατά το πρώτο τρίμηνο, ο αριθμός αυτός θα μπορούσε να αναρριχηθεί αν οι δανειστές επέμβουν για να αγοράσουν καθώς οι ξένοι επενδυτές φεύγουν.

Υπαρξιακό ζήτημα για τις τράπεζες

«Η πρόσβαση στην αγορά είναι ένα υπαρξιακό ζήτημα για τις τράπεζες», δήλωσε ο Γκόρντον Σάνον, διαχειριστής χαρτοφυλακίου στην TwentyFour Asset Management. «Οι περίοδοι πίεσης της αγοράς περιορίζουν την ικανότητα άντλησης νέων κεφαλαίων».

Βέβαια, η μεταβλητότητα που προκαλείται από τις εκλογές μπορεί να διαλυθεί γρήγορα και οι επενδυτές προβλέπουν ότι το κόμμα της Λεπέν -αν κερδίσει τις περισσότερες έδρες- θα κινηθεί προσεκτικά για να ενισχύσει τις πιθανότητές της για τις προεδρικές εκλογές του 2027. Ο δείκτης αναφοράς μετοχών CAC 40 της Γαλλίας τα πήγε καλά μετά τις περισσότερες βουλευτικές εκλογές τα τελευταία 30 χρόνια.

Οι δημοσκοπήσεις δείχνουν ότι είναι απίθανο κάποιο κόμμα να έχει την απόλυτη πλειοψηφία μετά την ψηφοφορία και ο πρώην πρόεδρος της Γαλλίας Φρανσουά Ολάντ ανέφερε αυτή την εβδομάδα ότι θα ήταν έτοιμος να δημιουργήσει έναν νέο συνασπισμό για να κυβερνήσει, εάν οι εκλογές δώσουν ένα κοινοβούλιο με αδιέξοδο.

Η Κάρεν Γουόρντ, επικεφαλής στρατηγικής αγοράς για την περιοχή EMEA της J.P. Morgan Asset Management, βλέπει την αδυναμία των γαλλικών τραπεζών ως ευκαιρία αγοράς. Η επόμενη γαλλική κυβέρνηση θα έχει κατά νου το χάος που θα προκληθεί από τις μη χρηματοδοτούμενες φορολογικές περικοπές που πρότεινε η πρωθυπουργός του Ηνωμένου Βασιλείου Λιζ Τρας το 2022.

«Σε μερικούς μήνες δεν θα μιλάμε καθόλου για τη γαλλική πολιτική», δήλωσε. «Δεν είμαστε στο 2011-2012, κανένα από αυτά τα πιο λαϊκά κόμματα δεν υποστηρίζει την έξοδο από το ευρώ. Πρόκειται για το μεταναστευτικό, το οποίο είναι ένα νήμα που βλέπουμε στην πολιτική σε όλη τη Δύση».

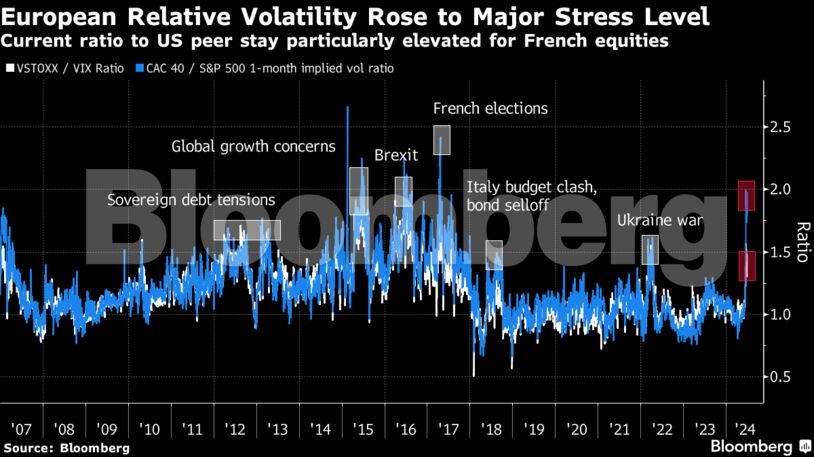

Ωστόσο, η αίσθηση της αγωνίας είναι αισθητή. Η έξαρση του πολιτικού κινδύνου έχει ωθήσει αρκετούς διαχειριστές χαρτοφυλακίων να εγκαταλείψουν την πρακτική της αγοράς ευρωπαϊκών ομολόγων, προσδοκώντας να πλησιάσουν τις αποτιμήσεις του αμερικανικού χρέους.

Αυτό συμβαδίζει με την αλλαγή του κλίματος στις αγορές μετοχών, όπου η αβεβαιότητα πριν από την ψηφοφορία της Κυριακής έχει εκτροχιάσει την υπόθεση της ανόδου της Ευρώπης, ωθώντας τους επενδυτές να μειώσουν την έκθεσή τους και να επαναπροσδιορίσουν τη θέση τους προς τα αμερικανικά περιουσιακά στοιχεία.

Και οι διαπραγματευτές επιτοκίων αναμένουν ότι το κόστος δανεισμού της χώρας θα παραμείνει υψηλό για το προσεχές μέλλον.

«Το γαλλικό spread δεν θα επιστρέψει σύντομα στο προεκλογικό του επίπεδο», δήλωσε η Σόνια Ρενολτ, στρατηγικός αναλυτής επιτοκίων στην ABN Amro. «Το ερώτημα είναι πόσο γρήγορα θα υποχωρήσει και αν η αγορά ομολόγων ή οι θεσμοί πρέπει να την αναγκάσουν να το κάνει».

Διαβάστε ακόμη

Helleniq Energy: Όλα τα σενάρια που είναι στο τραπέζι για Elpedison και ΔΕΠΑ Εμπορίας

Οδυσσέας Αθανασίου: «Τα Χριστούγεννα του 2026 το project του Ελληνικού θα έχει ζωή»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ