Οι κινητήριοι μοχλοί πίσω από δύο χρόνια κερδών των ευρωπαϊκών μετοχών χάνουν τη δύναμή τους, σε μια εποχή που οι ανησυχίες για την επιβράδυνση της ανάπτυξης και οι εντάσεις στην Κίνα δοκιμάζουν την εμπιστοσύνη των επενδυτών.

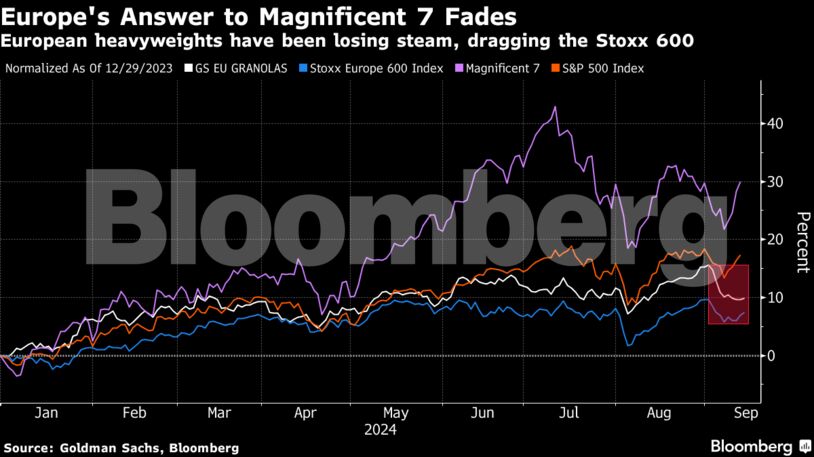

Ο κλάδος πολυτελείας με επικεφαλής την LVMH Moët Hennessy Louis Vuitton SE έχει σημειώσει πτώση κατά τους τελευταίους έξι μήνες μαζί με τις αυτοκινητοβιομηχανίες, ενώ τους πιο πρόσφατους μήνες τα βαριά χαρτιά της υγειονομικής περίθαλψης, όπως η Novo Nordisk A/S, και οι ηγέτες της τεχνολογίας, συμπεριλαμβανομένης της ASML Holding NV, έχουν διολισθήσει από τις κορυφές τους. Και χωρίς να υπάρχουν προφανείς υποψήφιοι για να πάρουν τη σκυτάλη, η απόδοση των μετοχών της περιοχής έχει μείνει εκτεθειμένη.

Ήδη φέτος, οι επενδυτές έχουν αποσύρει δισεκατομμύρια δολάρια από κεφάλαια και ETF με επίκεντρο την Ευρώπη, σε πλήρη αντίθεση με τα μεγάλα ποσά που διοχετεύονται σε αμερικανικά και διεθνή μετοχικά κεφάλαια. Ένα βασικό ζήτημα είναι ότι οι βασικοί μοχλοί των κερδών της περιοχής έχουν πέσει πίσω από το ρυθμό της ομάδας των «Magnificent Seven» των αμερικανικών εταιρειών τεχνολογίας.

«Η ηγεσία αλλάζει» στην ευρωπαϊκή αγορά, δήλωσε η Ariane Hayate, διαχειρίστρια κεφαλαίων στην Edmond de Rothschild Asset Management. «Οι μικρότεροι και πιο αμυντικοί τομείς ηγούνται του κλαμπ».

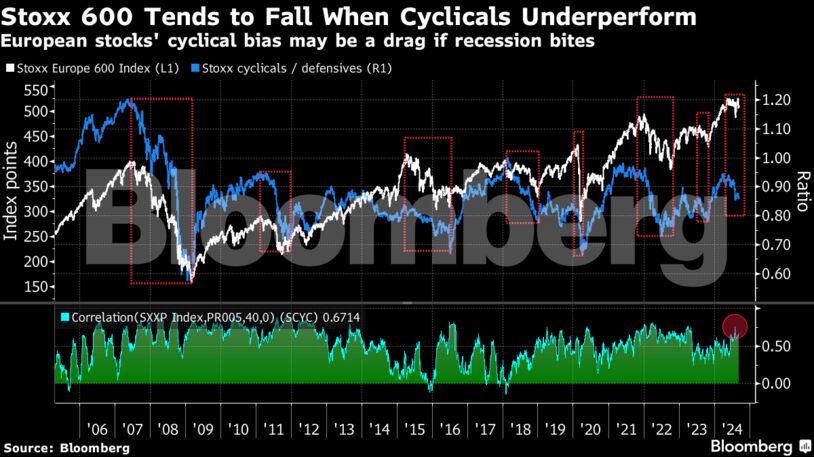

Η ευρωπαϊκή αγορά είναι εξ ορισμού πιο κυκλική από την αντίστοιχη αμερικανική, με αυτούς τους ευαίσθητους στην οικονομία τομείς να αντιπροσωπεύουν περίπου τα δύο τρίτα του δείκτη αναφοράς Stoxx 600. Κατά συνέπεια, η συσχέτιση του δείκτη με τον όμιλο είναι συνήθως πολύ υψηλή. Όμως, οποιαδήποτε στήριξη από αυτές τις επιχειρήσεις κινδυνεύει τώρα με διπλό πλήγμα από την επιβράδυνση της ανάπτυξης και τους εμπορικούς κινδύνους με την Κίνα.

Όπως δήλωσε ο στρατηγικός αναλυτής της Barclays Plc Ajay Rajadhyaksha, «εάν οι κίνδυνοι ενός παγκόσμιου εμπορικού πολέμου αυξηθούν, είναι πολύ εύκολο να δούμε αυτά τα ονόματα να υποβαθμίζονται κάπως λόγω των εμπορικών ανησυχιών».

Πρόβλημα ανάπτυξης

Εν τω μεταξύ, η Ευρώπη είναι περισσότερο προσανατολισμένη στην κινεζική ζήτηση, με τις εταιρείες να αποκτούν περίπου το 8% των εσόδων τους στην ασιατική χώρα, σύμφωνα με τους στρατηγικούς της Goldman Sachs σε σύγκριση με μόλις 2% για τους ομολόγους της S&P 500.

Ενώ ορισμένοι λένε ότι ο κίνδυνος εμπορικών πολέμων θα μπορούσε να ενισχυθεί σε περίπτωση διακυβέρνησης από τον Ντόναλντ Τραμπ, η Ευρώπη σχεδιάζει ήδη πρόσθετους δασμούς στα ηλεκτρικά οχήματα κινεζικής κατασκευής, λόγω του έντονου ανταγωνισμού.

Μια άλλη δευτερογενής επίπτωση από τα οικονομικά προβλήματα της Κίνας είναι οι τιμές του πετρελαίου σε χαμηλά επίπεδα που δεν έχουν παρατηρηθεί από το 2021, θολώνοντας τις προοπτικές για τα ενεργειακά βαριά ονόματα της Ευρώπης, όπως η BP Plc, η Shell Plc και η TotalEnergies SE. Οι μεταλλευτικές μετοχές του Λονδίνου υποφέρουν επίσης από την πτώση των τιμών του σιδηρομεταλλεύματος και του χαλκού.

Αντίθετα, στις ΗΠΑ, οι Big Tech ήταν ο κύριος μοχλός ανάπτυξης, τοποθετώντας έξι μετοχές στις 10 κορυφαίες του δείκτη αναφοράς και συνεισφέροντας πάνω από το 50% των αποδόσεων.

Στην Ευρώπη, τέσσερις από τους 10 μεγαλύτερους συντελεστές των αποδόσεων του δείκτη Stoxx 600 φέτος προέρχονται από τον τομέα της υγειονομικής περίθαλψης. Αν προστεθεί η εταιρεία καταναλωτικών αγαθών Unilever Plc, η συνεισφορά αυτών των πέντε εταιρειών στην απόδοσή του ανεβαίνει σε ποσοστό άνω του 30%. Αυτή η αμυντική τάση είναι απίθανο να προσφέρει το ίδιο ζουμί με τους κυκλικούς δείκτες, όπως οι εταιρείες πολυτελείας.

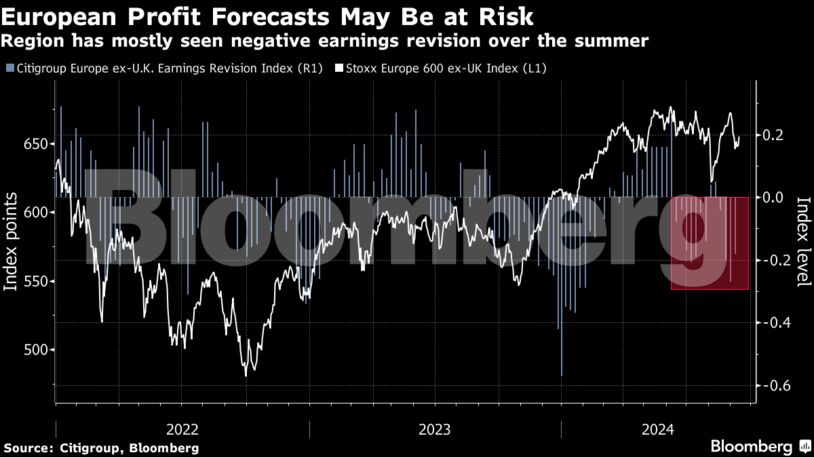

Ενώ οι εκτιμήσεις για τα κέρδη έχουν γενικά αντέξει μέχρι στιγμής για το 2025, ο Rajadhyaksha της Barclays θεωρεί ότι οι εκπλήξεις των δεδομένων είναι πιο πιθανό να βλάψουν παρά να βοηθήσουν.

Οι εκτιμήσεις για τα κέρδη μπορεί όντως να κινδυνεύουν για την περιοχή. Δείκτης της Citigroup Inc. για τις αναθεωρήσεις των κερδών που λαμβάνει υπόψη τις αναβαθμίσεις και υποβαθμίσεις των κερδών ήταν αρνητικός για το μεγαλύτερο μέρος του καλοκαιριού.

Εναλλαγή τομέων

Με τις πρώην αγαπημένες της ευρωπαϊκής αγοράς να ξεθωριάζουν, οι επενδυτές κάνουν έντονη εναλλαγή καθώς αναζητούν νέες ευκαιρίες. Για τον Gilles Guibout, διαχειριστή χαρτοφυλακίου με έδρα το Παρίσι στην Axa Investment Managers, ορισμένα τμήματα της χρηματιστηριακής αγοράς φαίνονται πολλά υποσχόμενα σε περίπτωση που η οικονομία κατασταλάξει σε μια ήπια προσγείωση.

«Η αύξηση των μερισμάτων θα μπορούσε να βοηθήσει στην αύξηση των αποτιμήσεων και ποιος πληρώνει μερίσματα; Οι τράπεζες και οι επιχειρήσεις κοινής ωφέλειας», είπε.

Οι ευρωπαϊκές τράπεζες είχαν μια εξαιρετική χρονιά μέχρι στιγμής, σημειώνοντας άνοδο 18%, και υποστηρίζει ότι υπάρχει περιθώριο για περαιτέρω κέρδη, δεδομένων των χαμηλών αποτιμήσεων. Το ενδιαφέρον των επενδυτών για τον τομέα έχει επίσης αυξηθεί από τότε που ο διευθύνων σύμβουλος της UniCredit SpA Andrea Orcel δήλωσε ότι εξετάζει το ενδεχόμενο πλήρους εξαγοράς της γερμανικής Commerzbank AG.

«Για τις επιχειρήσεις κοινής ωφέλειας, τα χαμηλότερα επιτόκια παρέχουν άμεση ανακούφιση και έχουν ήδη αρχίσει να υπεραποδίδουν αυτό το καλοκαίρι. Υπάρχουν προοπτικές αύξησης των μερισμάτων, αύξησης των κερδών και πολλαπλής επέκτασης σε αυτόν τον χώρο», πρόσθεσε ο Guibout.

Αλλοι διαχειριστές κεφαλαίων πιστεύουν ότι υπάρχουν τμήματα της χρηματιστηριακής αγοράς έτοιμα να αναλάβουν την ηγεσία της αγοράς, εάν αποτραπεί η ύφεση.

«Εάν πράγματι εισερχόμαστε σε μια ήπια προσγείωση, τότε έχει νόημα να ποντάρουμε στη διεύρυνση του ράλι, να ποντάρουμε στους υστερούντες, όπως η μικρή και η μεσαία κεφαλαιοποίηση», δήλωσε η Amelie Derambure, ανώτερη διαχειρίστρια χαρτοφυλακίου πολλαπλών επενδύσεων στην Amundi στο Παρίσι. «Γι’ αυτό παρακολουθούμε πολύ προσεκτικά τους δείκτες δυναμικής ανάπτυξης. Οι καθυστερημένοι θα μπορούσαν να αποτελέσουν τον επόμενο μοχλό της αγοράς, εάν η οικονομική ανάπτυξη ανακάμψει».

Διαβάστε ακόμη

Έκθεση Frontex για Μεταναστευτικό: Αύξηση 39% στις μεταναστευτικές ροές προς την Ελλάδα το 2024

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.