Λίγες ημέρες έμειναν έως την επόμενη απόφαση της ΕΚΤ για τα επιτόκια της Ευρωζώνης, αλλά οι αναλυτές ήδη επικεντρώνονται στο τι μέλλει γενέσθαι μετά τη συνεδρίαση της 1ης Φεβρουαρίου (προσεχή Πέμπτη).

Η αύξηση των επιτοκίων κατά 50 μονάδες βάσης θεωρείται σχεδόν σίγουρη, αφού τόσο η επικεφαλής της κεντρικής τράπεζας Κριστίν Λαγκάρντ όσο και τα στελέχη του Δ.Σ. φαίνονται διατεθειμένοι να ακολουθήσουν τη γραμμή που χάραξαν τον περασμένο Δεκέμβριο.

Οι αναλυτές τώρα αναρωτιούνται για το αν οι κεντρικοί τραπεζίτες θα αποφασίσουν περαιτέρω σύσφιξη κατά 50 μονάδες βάσης τον Μάρτιο ή θα αφήσουν ανοιχτή την πιθανότητα μίας περιορισμένης αύξησης (π.χ. 25 μονάδες βάσης).

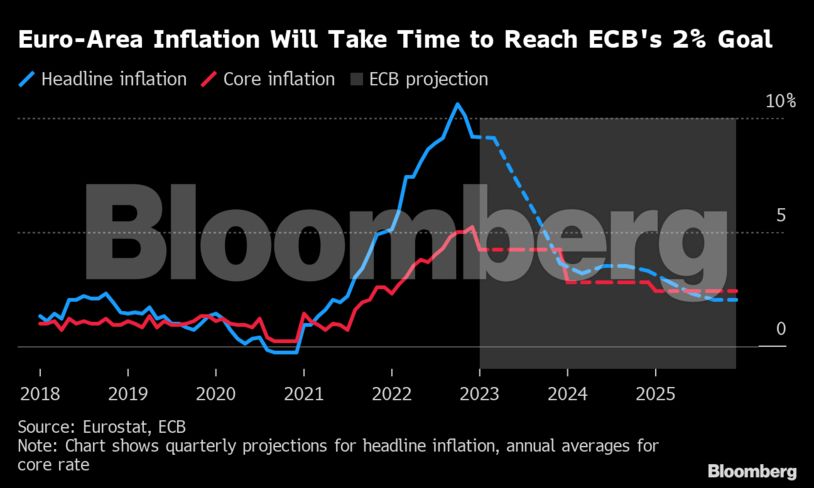

Υπάρχουν, βέβαια, σημαντικές ενδείξεις πως η ΕΚΤ θα πρέπει να συνεχίσει την επιθετική αύξηση των επιτοκίων της. O πληθωρισμός βρίσκεται πολύ παραπάνω από τον στόχο του 2% της ΕΚΤ παρά την πρόσφατη μείωσή του, ενώ ο δομικός πληθωρισμός έχει καταγράψει αύξηση.

Λόγω της μείωσης των τιμών της ενέργειας και τον περιορισμό της ενεργειακής κρίσης, η Fed μελετά την πιθανότητα μειωμένης αύξησης των επιτοκίων της την ερχόμενη Τετάρτη, ενώ η Τράπεζα του Καναδά έχει ήδη αποφασίσει χαλάρωση του προγράμματος ποσοτικής σύσφιξής της.

Οι αναλυτές, πια, μελετούν την πιθανότητα λήψης παρόμοιας απόφασης από την ΕΚΤ. Όπως ανέφερε ο αναλυτής της UBS, Φίλιξ Χιούφνερ, «πρόκειται να μελετήσουμε από κοντά την πορεία των επιτοκίων αλλά και τον τόνο των κεντρικών τραπεζιτών». Ο Χιούφνερ προβλέπει αύξηση 50 μονάδων βάσης τον Φεβρουάριο και τον Μάρτιο και πιθανότητα παρόμοιας αύξησης τον Μάιο.

Τα στελέχη της ΕΚΤ έχουν τονίσει επανειλημμένα πως οι αποφάσεις λαμβάνουν χώρα κατά τη διάρκεια των συνεδριάσεων και λαμβάνουν υπόψη τα επικαιροποιημένα μακροοικονομικά δεδομένα. Παρ’ όλα αυτά, η Λαγκάρντ είχε σχεδόν «υποσχεθεί» δύο αυξήσεις των επιτοκίων κατά 50 μονάδες βάσης τον Δεκέμβριο, θέτοντας τις βάσεις για τις τρέχουσες εκτιμήσεις των αγορών πολύ νωρίτερα από τη συνεδρίαση της κεντρικής τράπεζας.

Παρόμοια στάση έχουν κρατήσει και τα μέλη του Διοικητικού Συμβουλίου της ΕΚΤ, υποδεικνύοντας τη διαφορά απόψεων των κρατών-μελών της Ευρωζώνης.

Από τη μία, ο διοικητής της Bundesbank, Γιοακίμ Νάγκελ και ο Γάλλος ομόλογός του Φρανσουά Βιλερουά ντε Γκαλό υποδεικνύουν πως αποσκοπούν σε δύο αυξήσεις των 50 μονάδων βάσης έκαστη. Με την άποψή τους συμφωνούν οι ομόλογοί τους σε Αυστρία, Σλοβενία, Σλοβακία, Φινλανδία, Ιρλανδία και άλλες χώρες της Βαλτικής.

Στην «αντίπαλη» πλευρά των «γερακιών» βρίσκονται τα «περιστέρια» της κεντρικής τράπεζας όπως ο Ιγνάσιο Βίσκο της κεντρικής τράπεζας της Ιταλίας και ο Έλληνας ομόλογός του Γιάννης Στουρνάρας οι οποίοι ζητούν σταδιακά βήματα.

Το ποιά από τις δύο απόψεις θα επικρατήσει μακροπρόθεσμα είναι κάτι το μέχρι τώρα άγνωστο. Τα επικαιροποιημένα μακροοικονομικά δεδομένα του Μαρτίου ενδέχεται, πάντως, να προσφέρουν κάποια ένδειξη τόσο για τον πληθωρισμό της Ευρωζώνης όσο και για την πιθανότητα δημιουργίας ύφεσης.

Σύμφωνα με τον αναλυτή της Societe Generale, Ανατόλι Ανένκοφ, «η ξεκάθαρη επικοινωνία θα αποτελέσει τον κυριότερο καταλυτικό παράγοντα τους επόμενους μήνες. Λόγω της πρόσφατης μείωσης του πληθωρισμού, τα στελέχη της κεντρικής τράπεζας θα πρέπει να ξεκαθαρίσουν πως θα αναγκαστούν να συνεχίσουν τη σύσφιξη της νομισματικής τους πολιτικής μέχρι να δαμάσουν και τον δομικό πληθωρισμό στα περιθώρια στόχου της ΕΚΤ».

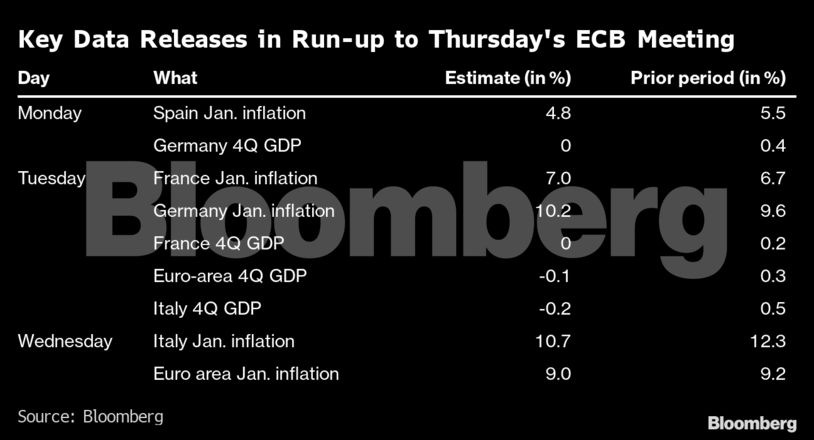

Τα δεδομένα Ιανουαρίου αναμένεται να δημοσιευθούν αυτή την εβδομάδα, αν και πρόκειται να αλλάξουν λόγω των στατιστικών παραγόντων και των μέτρων που έχουν λάβει οι κυβερνήσεις για την αντιμετώπιση της ενεργειακής κρίσης.

Όσο για τις απόψεις των επενδυτών, διίστανται όσον αφορά τις εκτιμήσεις πως η αύξηση των 50 μ.β. αυτής της εβδομάδας θα ακολουθηθεί από μία παρόμοια κίνηση τον Μάρτιο. Οι περισσότεροι εξ αυτών, πάντως, αναμένουν πως το επιτόκιο καταθέσεων θα ξεπεράσει το 3,5% μέχρι τα μέσα του έτους.

Στην αγορά ομολόγων, η απόδοση των διετών κρατικών γερμανικών ομολόγων η οποία επηρεάζεται σημαντικά από τις αυξομειώσεις των επιτοκίων, κυμάνθηκε στο 2,75% τον Δεκέμβριο για πρώτη φορά από το 2008, πριν καταγράψει διόρθωση στο 2,65%. Οι αγορές, πια, αναμένουν τις ανακοινώσεις της ΕΚΤ όσον αφορά τη διαχείριση του υπερδιογκωμένου ομολογιακού χαρτοφυλακίου της ύψους €5 τρισ.

Σύμφωνα με τους αναλυτές του Bloomberg, Τζέιμι Ρας και Μαέβα Κάζιν «η ΕΚΤ αναμένεται να αυξήσει το επιτόκιο καταθέσεων στο 3,25% πριν αναγκαστεί να παύσει τη σύσφιξη της νομισματικής της πολιτικής έτσι ώστε να μελετήσει ξεκάθαρα τα αποτελέσματα των κινήσεών της».

Η βελτιωμένη πορεία της οικονομίας της Ευρωζώνης μπορεί να προσφέρει το πάτημα που χρειάζονται τα «γεράκια» για περαιτέρω αύξηση των επιτοκίων. Η οικονομία της Γερμανίας, για παράδειγμα, φαίνεται πως θα καταφέρει να αποφύγει τη δημιουργία βαθιάς οικονομικής ύφεσης.

Σύμφωνα με τον αναλυτή της ING, Κάρστεν Μπρζέσκι, «η μεγαλύτερη πρόκληση για την ΕΚΤ αυτή την εβδομάδα θα είναι η εύρεση μίας κοινής γραμμής. Η Λαγκάρντ θα πρέπει να ξεκαθαρίσει τις επόμενες κινήσεις της ΕΚΤ και το ρόλο τον οποίο θα παίξουν ο πληθωρισμός και οι μισθοί».

Αυτό, όμως, αναμένεται να αποδειχθεί κάτι το εξαιρετικά δύσκολο, δεδομένων και των πρόσφατων δηλώσεων του Φάμπιο Πανέτα ο οποίος τόνισε πως «οι αποφάσεις μας για την κίνηση του Δεκεμβρίου βασίζονταν στα μακροοικονομικά στοιχεία τα οποία είχαμε στη διάθεσή μας. Τον Μάρτιο, θα έχουμε επικαιροποιημένα στοιχεία τα οποία θα μας διευκολύνουν. Θα πρέπει να περιμένουμε τα νέα δεδομένα πριν κάνουμε δηλώσεις και πάρουμε αμετάκλητες αποφάσεις».

Διαβάστε ακόμη:

ΕΝΦΙΑ 2023: Έρχεται τον ερχόμενο Μάιο και θα πληρωθεί σε 10 δόσεις

Το «avatar Βενιζέλος», ο Αβραμόπουλος, η προσφορά Κούτρα και το σχέδιο Χόλτερμαν για την Αττική Οδό