Τα μέλη του διοικητικού συμβουλίου της ΕΚΤ επιχειρούν να σχεδιάσουν την οικονομική πολιτική της τράπεζας, προς την κατεύθυνση της απαγκίστρωσης της Ευρωζώνης από τις πολιτικές υπερβολικής νομισματικής χαλάρωσης, χωρίς όμως την «επιθετικότητα» (hawkish) που υιοθετούν οι άλλες κεντρικές τράπεζες.

Οι κινήσεις της τόσο της Fed όσο και της ΒοΕ, οδήγησαν αρκετούς στην εκτίμηση ότι κάτι ανάλογο αναμένεται και από την ΕΚΤ ωστόσο, τα μέλη του Διοικητικού Συμβουλίου της Τράπεζας ΕΚΤ εστιάζουν στην προσπάθεια «ομαλοποίησης» των μέτρων στήριξης της οικονομίας για την επίτευξη του πληθωριστικού στόχου του 2%.

Η ρητορική αυτή επιβεβαιώθηκε από τις πρόσφατες δηλώσεις του επικεφαλής οικονομολόγου της τράπεζας Philip Lane, βάσει των οποίων η κεντρική τράπεζα προσπαθεί να βρει τη «χρυσή τομή» μεταξύ της νομισματικής σύσφιξης και χαλάρωσης.

Αυτή η χρυσή τομή θα αποτελέσει και το επίκεντρο της σημερινής (Πέμπτη 3 Φεβρουαρίου) συνάντησης του Δ.Σ.. Οποιαδήποτε περαιτέρω σύσφιξη της νομισματικής πολιτικής μετά την απόφαση του Μαρτίου για τον περιορισμό του έκτακτου προγράμματος αγοράς ομολόγων, θα πρέπει να λάβει υπόψη πιθανές αυξήσεις των επιτοκίων και τον περιορισμό του ισολογισμού της τράπεζας των 8,6 τρισ. ευρώ.

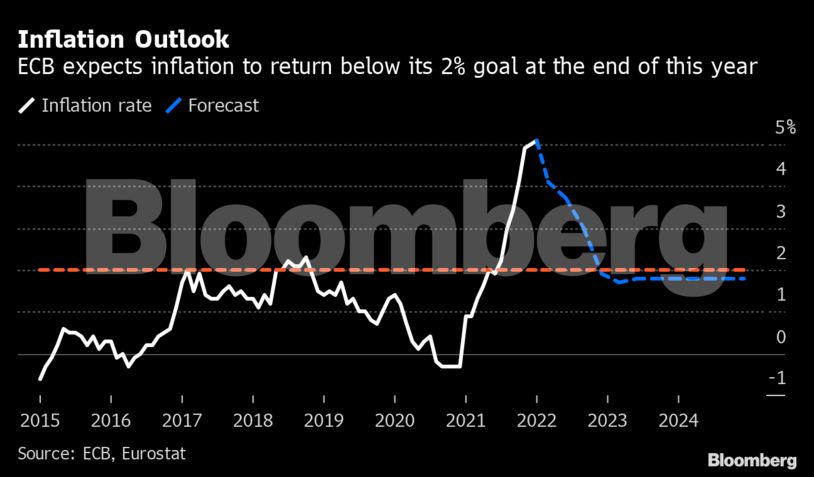

Η ΕΚΤ δε θα είναι εύκολο να παραμείνει στην τροχιά της χωρίς να αυξήσει τα επιτόκια τουλάχιστον κατά 0,25% μέχρι το τέλος του έτους, ιδιαίτερα για την αντιμετώπιση του πληθωρισμού ο οποίος βρίσκεται -πλέον- στο 5,1%, ιστορικό υψηλό από τη δημιουργία του ευρώ.

Σύμφωνα με τον αναλυτή του Bloomberg Economics, Jamie Rush, υπάρχει πιθανότητα μιας hawkish (επιθετικής) μεταστροφής της παρούσας τακτικής της κεντρικής τράπεζας, η οποία στη χειρότερη περίπτωση μπορεί να οδηγήσει σε αύξηση των επιτοκίων εάν όχι φέτος, τότε μέχρι τον Ιούνιο του 2023.

Η τακτική της ΕΚΤ διαφέρει αρκετά από εκείνη των Fed και BoE. Η αμερικανική κεντρική τράπεζα προετοιμάζει αύξηση των επιτοκίων τον ερχόμενο Μάρτιο, ενώ η ΒοΕ ενδέχεται να αυξήσει τα επιτόκια περαιτέρω ακόμα και αυτή την εβδομάδα.

Με τον πληθωρισμό να καλπάζει στις ανεπτυγμένες οικονομίες του πλανήτη, η τακτική της ΕΚΤ αντικατοπτρίζει την εμπιστοσύνη της στην παροδικότητα των τιμών. Οι μισθολογικές αυξήσεις παραμένουν περιορισμένες, ενώ οι καθοδικές πιέσεις τόσο του γηραιού πληθυσμού όσο και της αύξησης της παραγωγικότητας δεν έχουν αρθεί.

Οι νεότερες εκτιμήσεις υπολογίζουν τον πληθωρισμό στην Ευρωζώνη στο 1,8% μεταξύ του 2023 και 2024. Αν ο πληθωρισμός παραμείνει -σε μακροπρόθεσμο επίπεδο- άνω του 2%, τότε η ΕΚΤ θα κληθεί να λάβει μέτρα. Αν, όμως, όπως ανέφερε και ο Lane, εξισορροπηθεί στο επίπεδο στόχου, τότε η πολιτική της κεντρικής τράπεζας θα ομαλοποιηθεί.

Κανείς δε γνωρίζει ακριβώς τι σηματοδοτούν οι ανακοινώσεις του Lane. Για τον Dario Perkins, αναλυτή της TS Lombard, η δήλωση μπορεί να προοιωνίζει για επιστροφή στις προ-πανδημίας τακτικές εκ μέρους της τράπεζας, μέσω άρσης του προγράμματος ποσοτικής χαλάρωσης (QE).

Η άποψη του Διοικητή της Τράπεζας της Γαλλίας Francois Villeroy de Galhau τείνει προς μία «σταδιακή και διαδοχική προσέγγιση» άρσης των προγραμμάτων στήριξης, αύξησης των επιτοκίων και μείωσης του ισολογισμού, αν και ο Galhau δεν συμπεριέλαβε τον όρο «σύσφιξη» στις πρόσφατες δηλώσεις του την 19η Ιανουάριου.

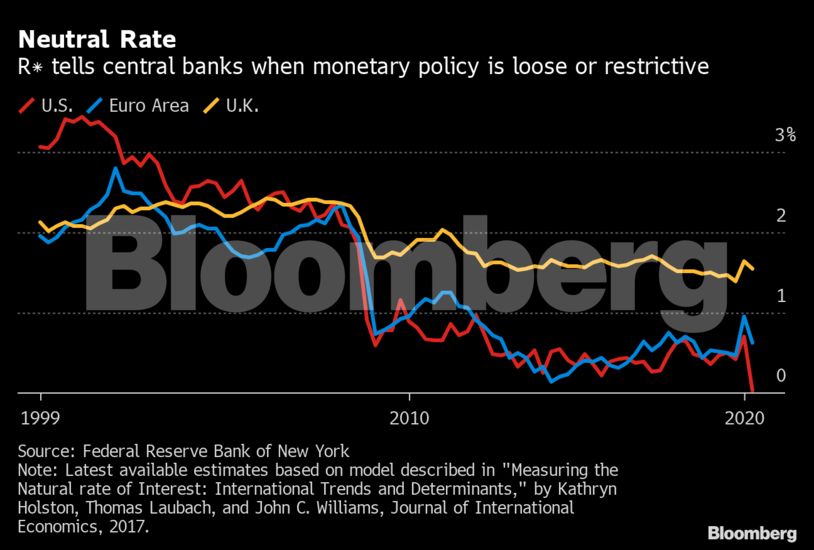

To equilibrium rate (R*) της Ευρωζώνης, το επίπεδο δηλαδή που ούτε περιορίζει, ούτε αυξάνει την οικονομική δραστηριότητα, βρισκόταν στο 0,5% τα τέλη του 2019, σύμφωνα με υπολογισμούς των αναλυτών της Fed. Παρ’ όλα αυτά η εκτίμηση της αλλαγής του επιπέδου λόγω της πανδημίας είναι δύσκολο να υπολογιστεί.

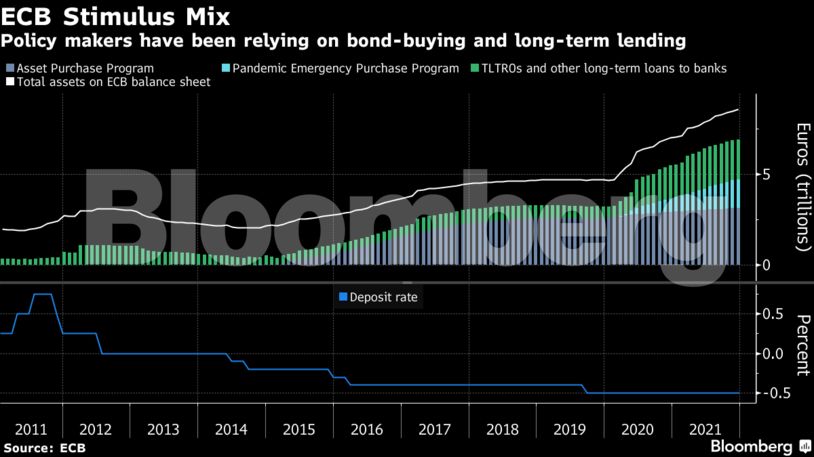

Η ΕΚΤ θα μπορέσει, όμως, να περιορίσει τον ισολογισμό της. Εκτός των assets αξίας 4,8 τρισ. μέσω του προγράμματος αγοράς τα οποία θα επανεπενδυθούν, η κεντρική τράπεζα έχει δώσει 2,2 τρισ. ευρώ σε μακροπρόθεσμα δάνεια προς τις τράπεζες.

Αν και τα λεγόμενα TLTROs λήγουν το Μάρτιο του 2024, περίπου το ήμισυ εξ αυτών πρόκειται να αποπληρωθούν μέσα στο 2022, σύμφωνα με τον Giuseppe Maraffine, αναλυτή της Barclays Bank Plc, επιστρέφοντας τον ισολογισμό της ΕΚΤ στα επίπεδα του Ιουνίου του 2021.

Για τον Perkins της Lombard, όμως, η ΕΚΤ δε θα μπορέσει να προχωρήσει σε πραγματική σύσφιξη της οικονομικής πολιτικής μέχρι τα πρώτα σημάδια μετασχηματικής αναβίωσης της οικονομίας της Ευρωζώνης, τα οποία θα σηματοδοτήσουν αύξηση των δημοσιονομικών δαπανών για τη στήριξη της αναπτυξιακής πορείας.

Διαβάστε ακόμη:

Ryanair: Φουλ… επίθεση στην κυβέρνηση με το βλέμμα στην πίτα του ελληνικού καλοκαιριού

Πλειστηριασμοί: Μήνας της Μυκόνου ο Φεβρουάριος με «βαριά σφυριά» άνω των 25 εκατ. ευρώ (pics)

Aυτά είναι τα 10 επαγγέλματα με τη μεγαλύτερη ζήτηση το 2022

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.