O Nταγκ Κινγκ λανσάρισε το hedge fund του τις πρώτες ημέρες της εκτίναξης της αγοράς των πρώτων υλών στα ύψη το 2004. Η τεράστια ζήτηση από την Κίνα αποτέλεσε και ένα τεράστιο ατού για την ανάπτυξη της επιχείρησης. Οι επενδυτές συνέρρευσαν στην αγορά των πρώτων υλών και στο ζενίθ του, το King’s Merchant Commodity Fund διαχειριζόταν $2 δισ.

Η ανάπτυξη αυτή όμως τέλειωσε απότομα το 2008 με την παγκόσμια οικονομική κρίση και την επανάσταση του shale gas. Οι τιμές κατέρρευσαν, οι επενδύσεις στέρεψαν και πολλά hedge funds έκλεισαν.

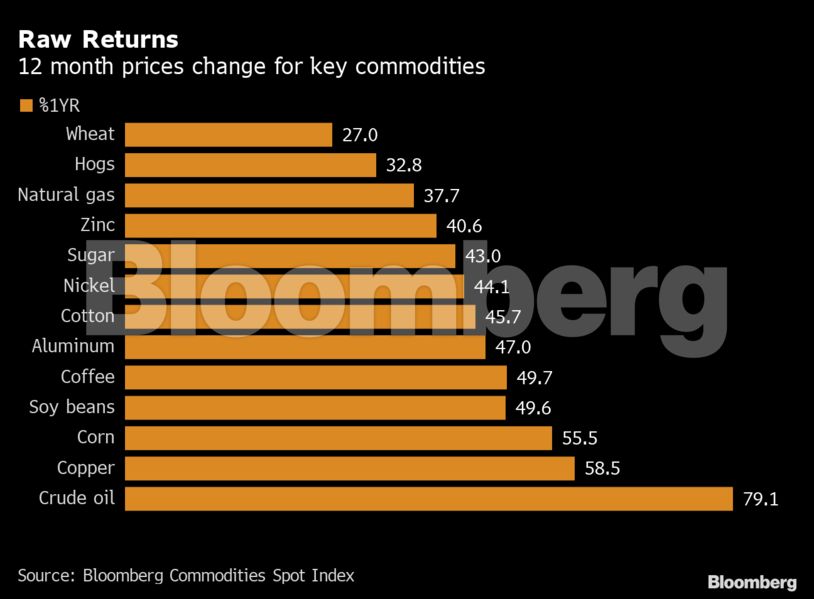

Μετά από μία δεκαετία, ο Κινγκ βιώνει ένα από τα πιο κερδοφόρα έτη του. Η ανάπτυξη των τιμών των πρώτων υλών έχει ωθήσει το hedge fund του σε ανάπτυξη 50% φέτος, λόγω των τιμών-ρεκόρ αγαθών από το ατσάλι μέχρι τη σόγια. Τα commodities επέστρεψαν στο προσκήνιο, και όλοι βγάζουν χρήμα. Το ερώτημα παραμένει, όπως για το πόσο θα διαρκέσει.

Ο Κινγκ υποστηρίζει πως «αντιμετωπίζουμε ένα δομικό πληθωριστικό σοκ. Υπάρχει τεράστια ζήτηση και πολλοί θέλουν τα πάντα, αυτή τη στιγμή«.

Για πρώτη φορά από τα προ-κρίσης επίπεδα του 2008, η άνοδος των τιμών των πρώτων υλών σηματοδοτεί και την ανησυχία των κεντρικών τραπεζών για τον πληθωρισμό. Το ράλι αναμένεται επίσης να έχει και πολιτικές επιπτώσεις, με το πετρέλαιο να βρίσκεται στα $75/βαρέλι, η Σ. Αραβία και η Ρωσία βρίσκονται και πάλι στο επίκεντρο της παγκόσμιας αγοράς ενέργειας. Για τους επενδυτές σε καθαρή ενέργεια, η αύξηση αυτή αποτελεί εμπόδιο αφού θα κάνει τη μετάλλαξη σε πράσινη ενέργεια πιο ακριβή.

Η “παμφάγος” Κίνα η οποία πρέπει να τροφοδοτήσει εκατομμύρια εργοστάσια και εργοτάξια έχει ανησυχήσει τόσο που η κυβέρνησή της προσπαθεί να μειώσει τις τιμές με απειλές προς τους κερδοσκόπους και απελευθέρωση στρατηγικών αποθεμάτων, κάτι που εν μέρει έχει επιτύχει όπως στο χαλκό. Παρ’ όλα αυτά, ο σίδηρος και το ατσάλι παραμένουν σε δυσθεώρητα ύψη.

Το αργό πετρέλαιο, η πιο σημαντική πρώτη ύλη συνεχίζει την αυξητική του πορεία όσο ο πλανήτης επιστρέφει στην κανονικότητα και ο OPEC+ περιορίζει την προσφορά. Το Brent βρίσκεται πάνω κατά 45% φέτος και πολλοί αναλυτές υποστηρίζουν πως το πετρέλαιο μπορεί να ξεπεράσει τα $100/βαρέλι για πρώτη φορά από το 2014.

Με την αύξηση των τιμών έρχεται και η αύξηση του ενδιαφέροντος από τη Wall Street. Το ετήσιο συνέδριο Robin Hood στο οποίο παρευρίσκονται σταρ των hedge funds όπως ο Πωλ Τούντορ Τζόουνς, Ρέι Ντάλιο και Στάνλεϊ Ντράκενμιλλερ είχαν πάνελ για τις πρώτες ύλες, το πρώτο εδώ και μια πενταετία.

Ο Τζεφ Κιούρι βετεράνος της Goldman Sachs Group υποστηρίζει πως οι επενδύσεις θα συνεχιστούν παρά το πρόσφατο sell-off σε μέταλλα και σιτηρά.

Για τους επενδυτές που πόνταραν ήδη στις πρώτες ύλες, η ανάπτυξη αυτή τους έχει “γεμίσει τις τσέπες”. Η Cargill Inc, για παράδειγμα, η μεγαλύτερη επιχείρηση αγροτικών πρώτων υλών είχε μεγαλύτερα έσοδα τους πρώτους εννέα μήνες του οικονομικού της έτους φέτος σε σχέση με οποιοδήποτε έτος στο παρελθόν.

Για τους καταναλωτές, όμως, η αύξηση αυτή των τιμών επιφέρει φόρους και μνήμες υπερπληθωρισμού. Μέχρι τώρα οι επιχειρήσεις είναι αυτές που έχουν τη μερίδα του λέοντος του κόστους αλλά αργά ή γρήγορα οι καταναλωτές πρόκειται να επηρεαστούν. Από τη Unilever μέχρι την Procter & Gamble, οι επιχειρήσεις πρόκειται να αυξήσουν τις τιμές των προϊόντων τους.

Η δυναμική του ράλι η οποία επηρεάζει δεκάδες πρώτες ύλες οδηγεί πολλούς στο να μιλούν για ένα νέο σούπερ-κύκλο ανάπτυξής των, παρόμοιο με αυτό προ δύο δεκαετίων λόγω της βιομηχανοποίησης της Κίνας. Προ αυτού, ιστορικά, είχαν υπάρξει και άλλοι τέτοιοι κύκλοι, με την αμερικανική βιομηχανοποίηση στις αρχές του 20ου αιώνα και τη δεκαετία του 1930, και τα μέσα του 20ου αιώνα με την ανακατασκευή και αναστήλωση των ερειπίων στην Ευρώπη και την Ιαπωνία λόγω του Β’ ΠΠ.

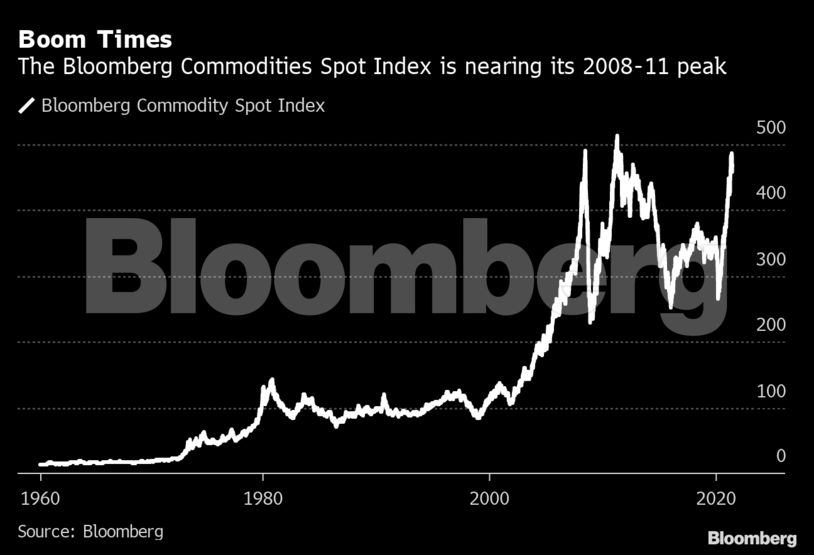

Ο πέμπτος σούπερ κύκλος θα αποτελέσει τεράστιο συμβάν. Το ράλι υποστηρίζει τις ελπίδες ή τους φόβους για κάτι τέτοιο, αφού το Bloomberg Commodity Spot Index, δείκτης 23 πρώτων υλών, έχει αυξηθεί στις 500 μονάδες, φτάνοντας τα ρεκόρ των 2007-2008 και 2010-2011.

Αρχικά ο κορωνοϊός αποτέλεσε κακά μαντάτα για τις πρώτες ύλες λόγω των lockdown, των κλεισιμάτων των εργοστασίων και της μείωσης των μεταφορών και μετακινήσεων. Μετά από μερικούς μήνες, όμως, ο πλανήτης άρχισε να στέκεται και πάλι στα πόδια του και οι καταναλωτικές συνήθειες έδωσαν ώθηση στις πρώτες ύλες.

Αν και οι φτωχότερες χώρες καταναλώνουν λιγότερες πρώτες ύλες αφού ξοδεύουν τα πάντα στην επιβίωσή τους για φαγητό και στέγαση, οι χώρες με μέσο κατά κεφαλήν εισόδημα μεταξύ $4000 και $18000 είναι και οι ιδανικές, όπως η Κίνα. Σε αυτά τα επίπεδα οι οικογένειες έχουν λεφτά για να αγοράσουν αυτοκίνητα και οικιακές συσκευές, ενώ οι αναπτυσσόμενες, βιομηχανοποιημένες οικονομίες επενδύουν στο χτίσιμο υποδομών όπως σιδηρόδρομους, νοσοκομεία και αυτοκινητόδρομους.

Στα περίπου $20000 δολάρια κατά κεφαλήν εισοδήματος η ζήτηση για πρώτες ύλες χαλαρώνει αφού οι καταναλωτές επενδύουν σε καλύτερη εκπαίδευση, υγεία και διασκέδαση.

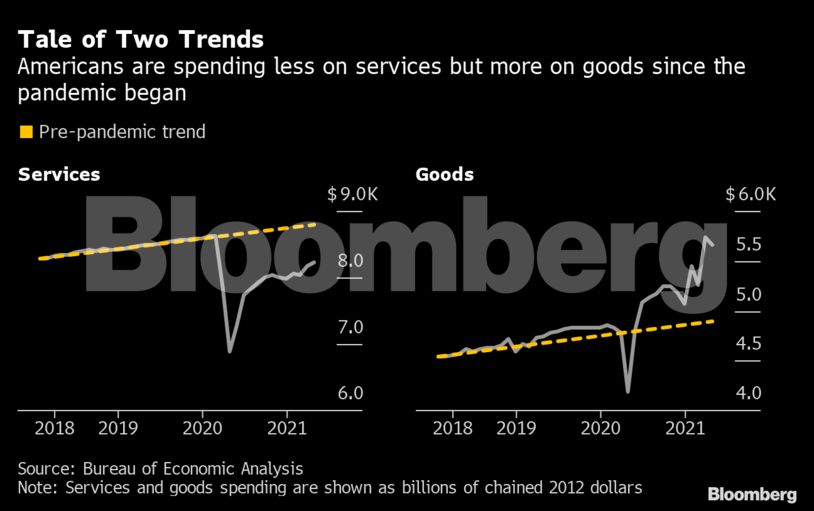

Ο κορωνοϊός άλλαξε, όμως, τα δεδομένα. Πολλές οικογένειες έμεναν σπίτι και τα έξοδα μεταλλάχθηκαν από υπηρεσίες σε αγαθά. Για πολλούς μήνες, οι Αμερικανοί και Ευρωπαίοι καταναλωτές συμπεριφέρονταν όπως οι καταναλωτές σε αναπτυσσόμενες οικονομίες.

Η οικονομία των ΗΠΑ αποτελεί και το καλύτερο παράδειγμα. Ο συνολικός καταναλωτισμός παραμένει χαμηλότερος από το 2018-2019 αλλά υπάρχει τεράστια διαφορά μεταξύ των εξόδων προς υπηρεσίες και προς αγαθά. Σύμφωνα με το Peterson Institute for International Economics τα νοικοκυριά ξοδεύουν 11% περισσότερο σε αγαθά και 7% λιγότερα από τα προ-πανδημίας επίπεδα σε υπηρεσίες.

Οι κυβερνήσεις αποζητούν, επίσης, και την μετάλλαξή τους σε ένα πιο πράσινο και καθαρό μέλλον. Αν και αυτό μπορεί να αποτελεί “κακά μαντάτα” για το πετρέλαιο και τον άνθρακα, σημαίνει πολύ μεγαλύτερη ζήτηση σε πρώτες ύλες όπως χαλκός, αλουμίνιο και μέταλλα μπαταριών όπως κοβάλτιο και λίθο.

Επίσης, πολλές από τις καθυστερήσεις έχουν γίνει εσκεμμένα από γκρουπ όπως ο OPEC+ ενώ άλλες οφείλονται στη δυσκολία λειτουργίας ορυχείων και εξορύξεων, ή αγροτικών επιχειρήσεων εν μέσω της πανδημίας.

Υπάρχει και ένα διαρθρωτικό πρόβλημα στην προσφορά που σημαίνει πως οι υψηλές τιμές μπορεί να μη σηματοδοτήσουν ανάπτυξη της παραγωγής και εξισορρόπηση της αγοράς.

Πρώτον, οι εταιρείες πιέζονται από τους μετόχους και τα δικαστήρια για αλλαγή σε πιο καθαρές μορφές ενέργειας. Δεύτερον, οι ίδιοι μέτοχοι ζητούν μεγαλύτερα μερίσματα από τους CEOs, κάτι που σημαίνει πως πολλά έσοδα δεν μπορούν να επανεπενδυθούν στην (π.χ.) εξόρυξη νέων σημείων.

Τα αποτελέσματα είναι φανερά σε μερικούς τομείς της αγοράς όπου οι επιχειρήσεις έχουν σταματήσει τις επανεπενδύσεις. Για παράδειγμα ο προς καύση άνθρακας, ο τομέας του οποίου έχει σταματήσει να επανεπενδύσει σε εξορύξεις από το 2015, έχει βρεθεί σε υψηλό δεκαετίας. Το επόμενο “θύμα” θα είναι το πετρέλαιο, και για τον Κινγκ, «όλα αυτά σημαίνουν έναν νέο σούπερ-κύκλο. Δεν πρόκειται για κάτι το παροδικό».

Διαβάστε ακόμα:

Ντμίτρι Ριμπολόβλεφ: Ποιό είναι το νέο του απόκτημα αξίας $20 εκατ. – Γιατί το αγόρασε

Φοιτητικό επίδομα: Ποιοι θα λάβουν τα 1.000 ευρώ – Τα κριτήρια και η προθεσμία για αιτήσεις